【渾身】財務会計 ~原価の分類~【中小企業診断士試験】

当サイトを初めてご覧になる方へ。

当サイト「中小企業診断士試験 一発合格道場」は、中小企業診断士試験の合格を目指す方向けに、代々の合格者が勉強のコツや診断士としての活動の様子などを書き綴っています。

受験生以外の方も、中小企業診断士という存在に少しでも興味を持って頂けたら嬉しいです^^

皆さま、こんにちは。ぴ。です。過去記事はコチラ。

本日は、財務会計の原価計算の内容です。

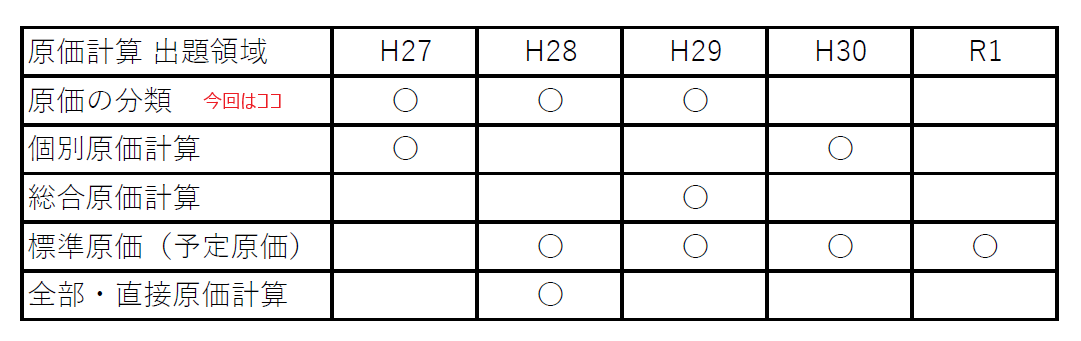

原価計算の領域は、毎年1~2問、多いときは3問出題されます。

具体的には、原価の分類の問題、個別原価計算と総合原価計算に関するオーソドックスな問題、標準原価計算の差異分析の問題が多く見られます。

(※R1の材料消費価格差異の問題は、標準原価でなく実際原価計算の予定価格法ですが、差異分析の解きかたは一緒なので便宜上標準原価の領域にしています。)

直前期に入りましたので、特にご自身がちょっと苦手かも・・・と思う領域を強化しておきましょう。

原価計算のオススメ記事をご紹介します。

・【渾身】財務会計 原価計算ブラザーズの計算問題を攻略せよ!

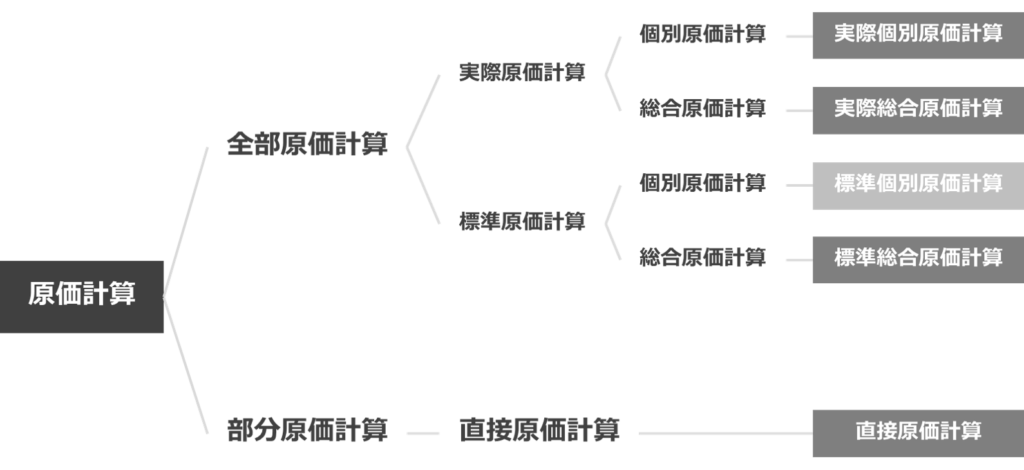

11代目Tomatsuの個人ブログでも原価計算が体系的に分かりやすく紹介されています。以下のような体系図が盛りだくさんです。

本試験までまだ時間はありますっ![]() 今苦手なかたも本試験までにどの領域が出ても対応できるようにしておきましょう。

今苦手なかたも本試験までにどの領域が出ても対応できるようにしておきましょう。

今回は「原価の分類」について、過去問で出題された論点をまとめてみましたので、一緒に確認していけたらと思います。

余談ですが、私は、先ず初めに原価計算の問題から取り組み、次に経営指標値計算の問題を解くという順番を決めていました。原価計算と経営指標値計算は、オーソドックスな問題が2問~3問ずつ出題され、慎重に時間をかければ正解できる可能性が高いためです。相対的にファイナンスの問題に自信がなかったこともありますが・・・。

財務会計は60分という短い時間との闘い![]() でもあります。初めに原価計算と経営指標計算で4~5問ゲットしておくと、残りの問題も落ち着いて取り組むことができます。

でもあります。初めに原価計算と経営指標計算で4~5問ゲットしておくと、残りの問題も落ち着いて取り組むことができます。

いつも時間が足りない![]() と思われているかた。もしよろしければ、実際に60分で過去問学習をされる際など、原価計算から解くことを試してみてはいかがでしょうか。

と思われているかた。もしよろしければ、実際に60分で過去問学習をされる際など、原価計算から解くことを試してみてはいかがでしょうか。

それでは本日の記事をスタートします。宜しくお願いします。

contents

原価の分類

原価には色んな分類がありますよね。工業簿記では、原価とは通常、製造原価のことを言いますが、その他の分類についても過去出題が見られるので確認していきましょう。

.png)

■総原価の分類

先ず、総原価の3つの分類。

例えば、簿記2級では試験対策上、どの場所で発生したかで判断していました。

1.製造原価:工場で、製造のために発生する費用

2.販売費:営業所で、製品販売のために発生する費用

3.一般管理費:本社で、企業全般の管理のために発生する費用

販売費と一般管理費をまとめて「営業費」と呼ぶこともあります。

※非原価項目

一方で、製造原価、販売費、一般管理費以外の費用を「非原価項目」といいます。非原価という名の通り、製品の原価の計算には含めてはならない、原価に非(あら)ざる項目です。

原価計算基準には以下の4項目が記載され、更に具体的な項目がありますが、全て覚える必要はありません。(参照元:WIKIBOOKS)

(1)経営目的に関連しない価値の減少

⇒支払利息、工場で未稼働設備の減価償却費

(2)異常な状態を原因とする価値の減少

⇒とにかく異常なもの

(3)税法上とくに認められている損金算入項目

⇒試験での出題可能性低いのでスルー

(4)その他の利益剰余金に課する項目

⇒法人税などの税金、配当金などの純資産で動くもの

これだけチェックしておけば、万が一出た場合でも十分です。

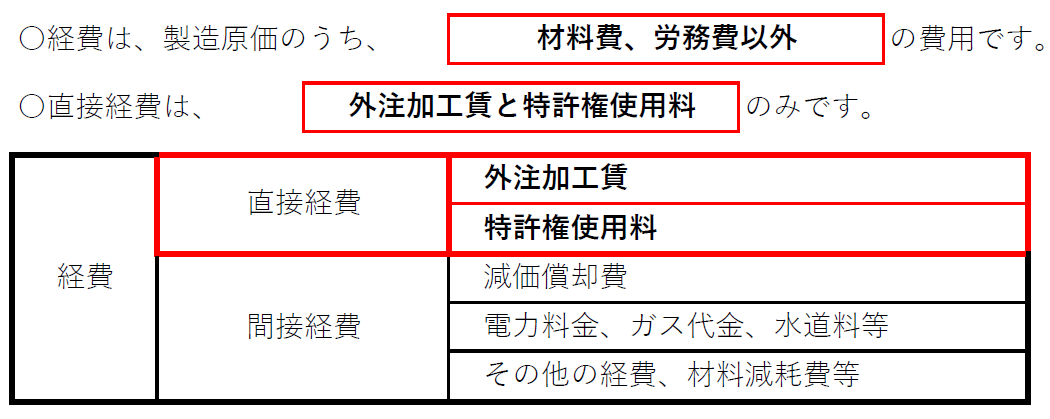

■製造原価の分類

次に、製造原価の3つの分類。それぞれの原価計算の領域に関わってくる大事な分類です。

大きく分けると「形態別」、「製品との関連別」、「操業度との関連別」の3つに分類できます。

(1)形態別分類

財務会計における費用の発生を基礎とし、どのようなものに対して支払った費用なのか?で分類します。

製造原価の分類の中でも基本的な分類です。

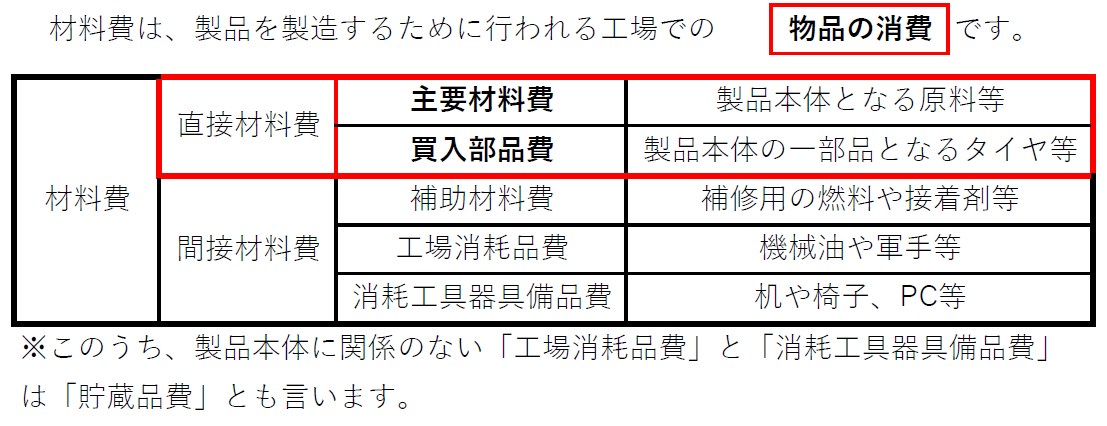

1.材料費

2.労務費

(注)製造に関わらない、営業マンの給与は販売費、本社の事務職員などの給与は一般管理費です。

3.経費

※直接経費は「外注加工賃」と「特許権使用料」など限られたものしか無く、差異分析しても改善の余地が少ないです。そのため、直接経費の差異分析は問われないんですね。

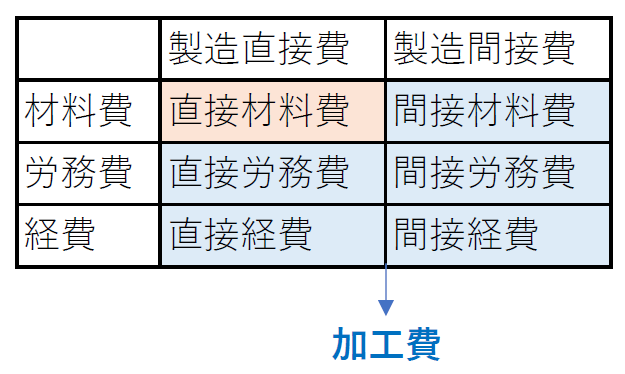

(2)製品との関連における分類

製品に対して跡付けできるか?で分類します。

上図の赤枠の「直接〇〇費に何があるのか」を先ず覚えて、それ以外は間接費と区別しておきましょう。

1.製造直接費

消費した原価が製品に個別・直接的に計算できるもの。

2.製造間接費

消費した原価が各製品に共通的に発生するもの。

形態別分類と製品との関連別分類をまとめると以下の表になります。

製造原価の分類が出題されたら、問題用紙の余白にサッと書けるようにしておくと解きやすいです。

※直接材料費以外を、まとめて「加工費」といいます。

製造原価の分類による原価計算の問題に紐づくポイント

・個別原価計算は、「製造間接費」の配賦がポイントです。

・総合原価計算は、「直接材料費」と「加工費」に分類して計算することがポイントです。

・標準原価計算は、「直接材料費」と「直接労務費」と「製造間接費」の原価差異がポイントです。

(3)操業度との関連における分類

1.変動費

工場の操業度の増減に比例的に増減する原価

2.固定費

工場の操業度の増減に無関係に発生する原価

実務的には、発生するコストの多くは操業度との関係が不明確なので、各勘定科目ごとに半ば強引に固定費と変動費のどっちかに分類してしまいます。この方法を勘定科目法といって、例えば中小企業庁の「中小企業の原価指標」を参考に分類したりします。(参照元:中小企業庁)

2次試験のCVP分析ではその他、高低点法による固変分解が出題(H15とH19)されていますので、機会があればまたご紹介したいと思います。

原価計算の目的は、財務諸表を作成するだけでなく、販売価格を決める上で目標原価を考えたり、経営の意思決定に役立てるものでもあります。

駄菓子菓子・・・だがしかし、(カワサンごめん、どうしても使いたかったっ)

世の中には物の価値よりも原価が高い物が存在したりしますね。例えば、1円玉の原価はいくらでしょうか。

調べてみると、造幣局では正式な原価を発表していないのですが、1円の原価は約3円とか言われています。

もしそうだとすると1円玉は作れば作るほど赤字になってしまいます。

キャッシュレス化が進む日本ですが、先進国と比べるとまだまだ遅れているようです。

このような原価を削減するためにも更にキャッシュレス化を加速させてほしいですね。

■過去問で確認しよう

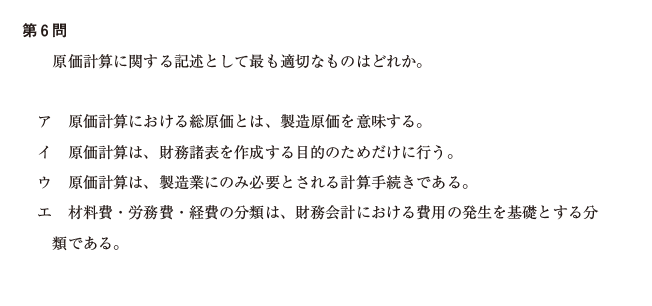

〇H27第6問 原価の目的・分類

×ア:総原価は、製造原価、販売費、一般管理費の合計なので誤りです。

×イ:原価計算は財務諸表の作成だけではなく、原価管理や利益管理、経営判断などその他の目的にも使うことができますので誤りです。

×ウ:製造業のみならず、非製造業でも当然に必要とされる計算手続きですので誤りです。

〇エ:材料費、労務費、経費は形態別分類と言われ、費用の発生を基礎とする分類です。

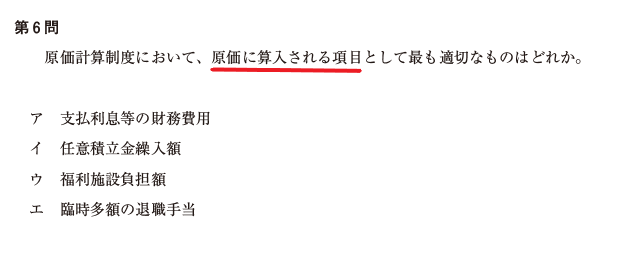

〇H24第第6問 原価の分類、非原価項目

×ア:支払利息は営業外費用に計上されるので誤りです。原価計算基準では経営目的に関連しない価値の減少として非原価項目とされています。

×イ:任意積立金繰入額は費用でなく、純資産で動くため誤りです。原価計算基準ではその他の利益剰余金に課する項目として非原価項目とされています。

〇ウ:製造部門で働く従業員の福利厚生費は経費に該当し製造原価に含みます。

×エ:臨時多額の退職手当は異常なものなので誤りです。原価計算基準では異常な状態を原因とする価値の減少として非原価項目とされています。その他、固定資産売却損や除却損などが該当します。

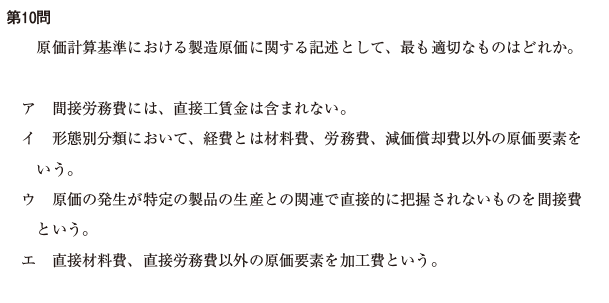

〇H29第10問 製造原価の分類

×ア:直接工賃金であっても、間接作業時間や手待ち時間は間接労務費ですので誤りです。直接工賃金且つ直接作業時間の場合のみが直接労務費です。

×イ:経費は、製造原価のうち材料費・労務費以外の費用のため誤りです。なお、本社建物や営業車両の減価償却費は販売費一般管理費に含みますが、ここでは製造原価の形態別分類が論点ですので、製造に直接関わる機械設備等の減価償却にあたるため間接経費となります。

〇ウ:製品に直接関連するものを直接費、製品に直接関連せず共通的に発生するものを間接費といいます。

×エ:加工費は、直接材料費以外の原価要素をいうため誤りです。

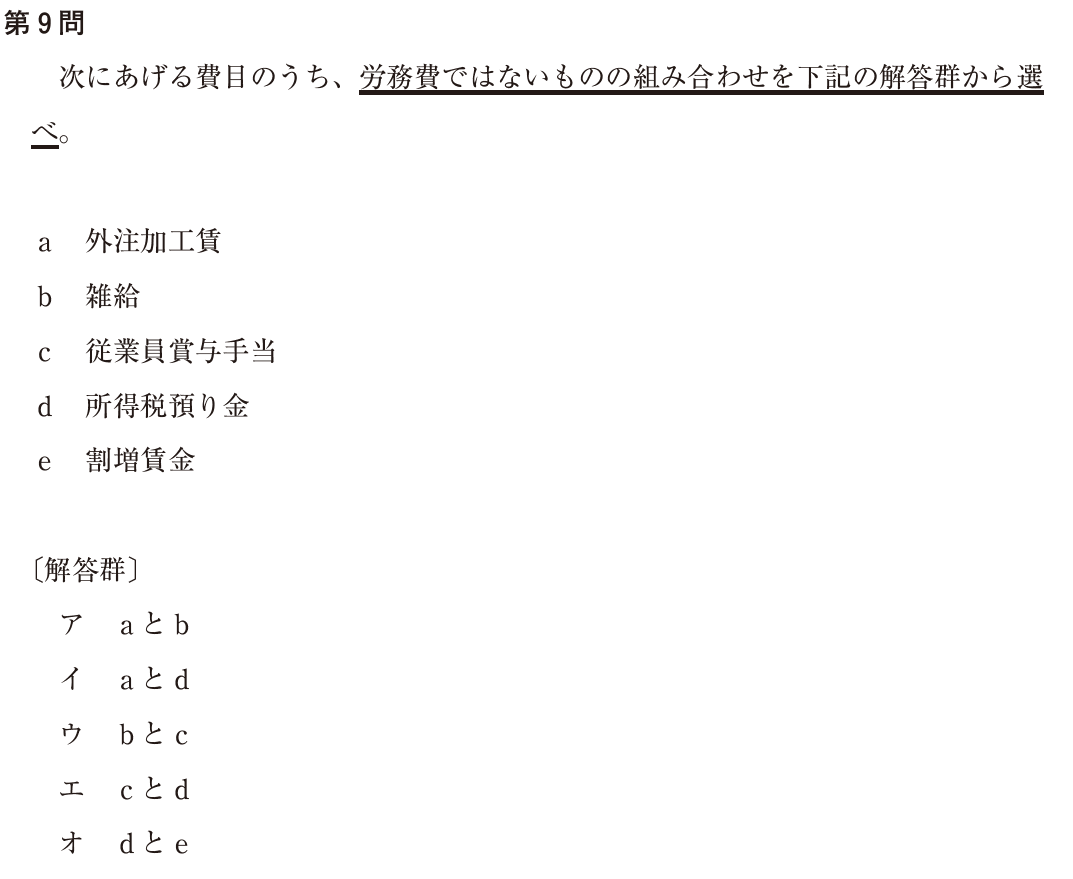

〇H25第9問 製造原価の分類、労務費、経費

〇正解イ

aは直接経費、bは間接労務費、cは間接労務費、dは費用ではなく負債、eは割増賃金も賃金に含むため労務費です。

dの判断が難しいですが、aが経費と瞬殺で判断できるため、アかイに絞れます。bの雑給は労務費と分かるため、消去法でイを選ぶことができますね。

おまけ(労務費の計算)

私は、原価の基本分類の中で、労務費(賃金)の計算が苦手でした。もしかしたら同じような悩みのかたがいらっしゃるかも?と思いましたのでご紹介してみます。

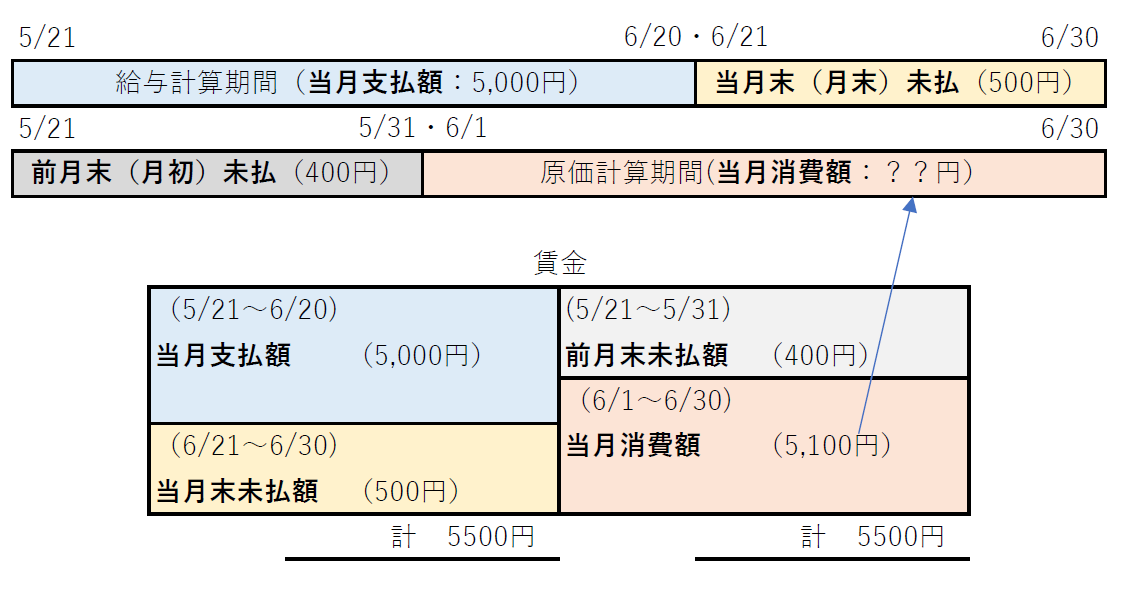

■賃金の支払と消費

原価計算で仕訳の問題は出ないですが、賃金の支払と消費のポイントだけ確認しておきましょう。

※前月末未払は、当月の月初未払と同じ意味です。

労務費(賃金)の計算は、給与計算期間(支払額)と原価計算期間(消費額)のズレによる未払の調整がポイントです。

(例)給与計算期間は20日締めの25日払い。原価計算期間は月初・月末。

当月の賃金支払額が5,000円で、前月末の未払額が400円、当月末の未払額500円だった場合の当月の賃金消費額(労務費)はいくらでしょうか?

先ほどの計算式を以下のように変形させて覚えたほうが分かりやすいです。

計算は、上図のようなBOXを書き、左側に当月支払と月末未払のセットを入れ、右側に前月末未払と当月消費のセットを入れて計算します。

すると、左側と右側の差額で当月賃金消費額(労務費)は5,100円となります。

■過去問で確認しよう。

H20年第10問でこのような出題がありました。

.png)

上記で紹介した月次の消費額の計算ではなく年次の計算ですが、同じBOX図で算出することができます。

左側、当期支払額11,100千円とセットなのは当期末未払額2,500千円です。

右側、前期末(期首)未払額3,600千円とセットなのは当期消費額でした。

よって差額でAは10,000千円です。

労務費の計算の問題は頻出ではないですが、万が一出たときに上記の計算を思い出して頂けたら幸いです。

今回は以上となります。お読みいただきありがとうございます。

ぴ。でした。

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑

2次試験に進めたら、原価計算は必ず振り返って学習しようと思いました。事例Ⅳと簿記2級の最近傾向の急接近は要注意かと。

ところで、11代目の方々にお願いですが、どなたかこの[渾身]シリーズで企業経営理論の戦略論、または組織論の取り組み方についてアイデアを掲載頂ければ大変助かります。目下の天敵なので。よろしくお願いします。

今年こそ様

コメント頂きましてありがとうございます!

2次試験において原価計算は、CVP分析やセグメント別の差額原価収益分析など関連してきますので、基本的な知識の復習は大切ですね。

渾身シリーズの件、ご要望ありがとうございます。今年こそ様のコメントから企業経営理論の攻略への熱い気持ちがひしひしと伝わってきます。

戦略論や組織論の取り組みについてもできる限りお伝えしたいと思います。

今後とも宜しくお願いいたします。

いつも楽しく拝読してます!

渾身記事も解説だけだとつい流し読みしがちですが、過去問が4〜5問付いていると解いてるうちに戻って詳しく読みたくなりますね!

良い復習の機会をありがとうございます!

S.T.様

いつもブログを読んで頂きましてありがとうございます!

今回の記事が復習の機会になったこと、大変嬉しいです^^

直前期は過去問学習の重要性が高いため、過去問の解説を沢山紹介しましたっ。

また、これから試験1か月前~半月前までに、科目ごとの過去問を中心に、ご自身が苦手な論点や間違えやすい論点を洗い出して、強化されるのが良いと思います。

今後もモチベーション維持・強化の一つとして、道場記事を楽しくお読み頂ければ幸いです。コメント励みになりましたっ。ありがとうございます!