【渾身】連結会計vol.3:中小企業診断士

おはようございます!おべんと君です。

過去2回紹介した【渾身】連結会計シリーズも、本日が最後の

投稿となります。

今回は、具体的な連結会計処理の残った2つの論点について

見ていきます。前回の記事はこちら。

前回同様、クリックしていただくと画像が拡大致します。

また、便宜上親会社をP社、子会社をS社と表現することも

過去2回と同様です。

<題目>

vol.1:連結会計準備 ←前々回

・連結会計の基本

・連結の範囲

vol.2:連結会計処理 ←前回

・連結会計の流れ

・内部取引高/債権債務の消去

・投資と資本の消去

vol.3:連結会計処理 ←今回

・未実現損益の消去

・持分法

contents

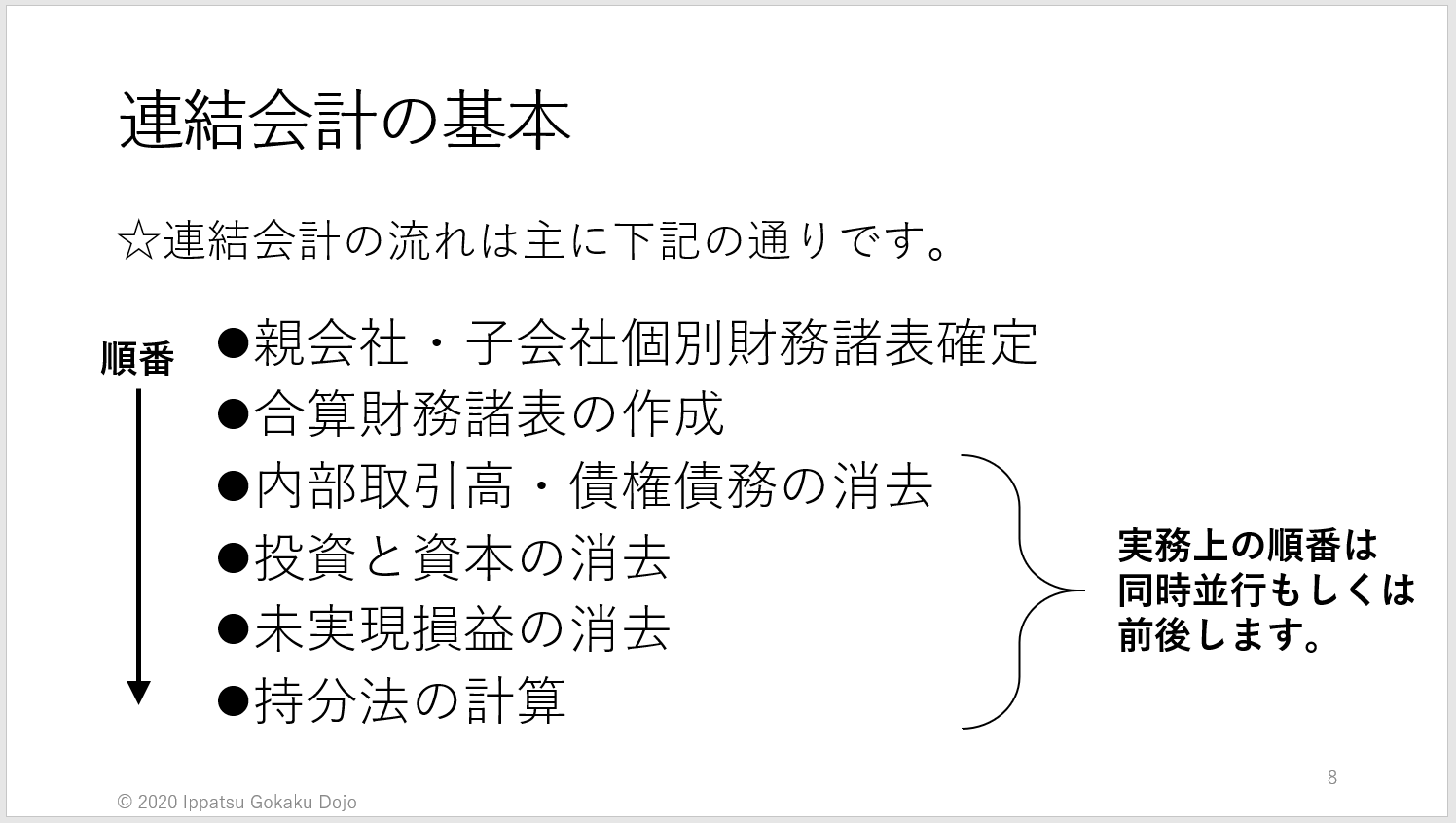

<連結会計処理の流れ(おさらい)>

前回紹介した連結会計の処理の流れは下記のとおりです。

今日は下の2つについて説明いたします。

<未実現損益の消去>

未実現損益の消去とは、

外部へまだ販売していない棚卸資産に含まれている、

企業集団内部で取引された内部利益を連結仕訳で消去する

という内容です。

・外部へ販売済=利益が実現された

・外部へ未販売=利益が実現されていない

_実現されていない利益=未実現利益 という解釈です。

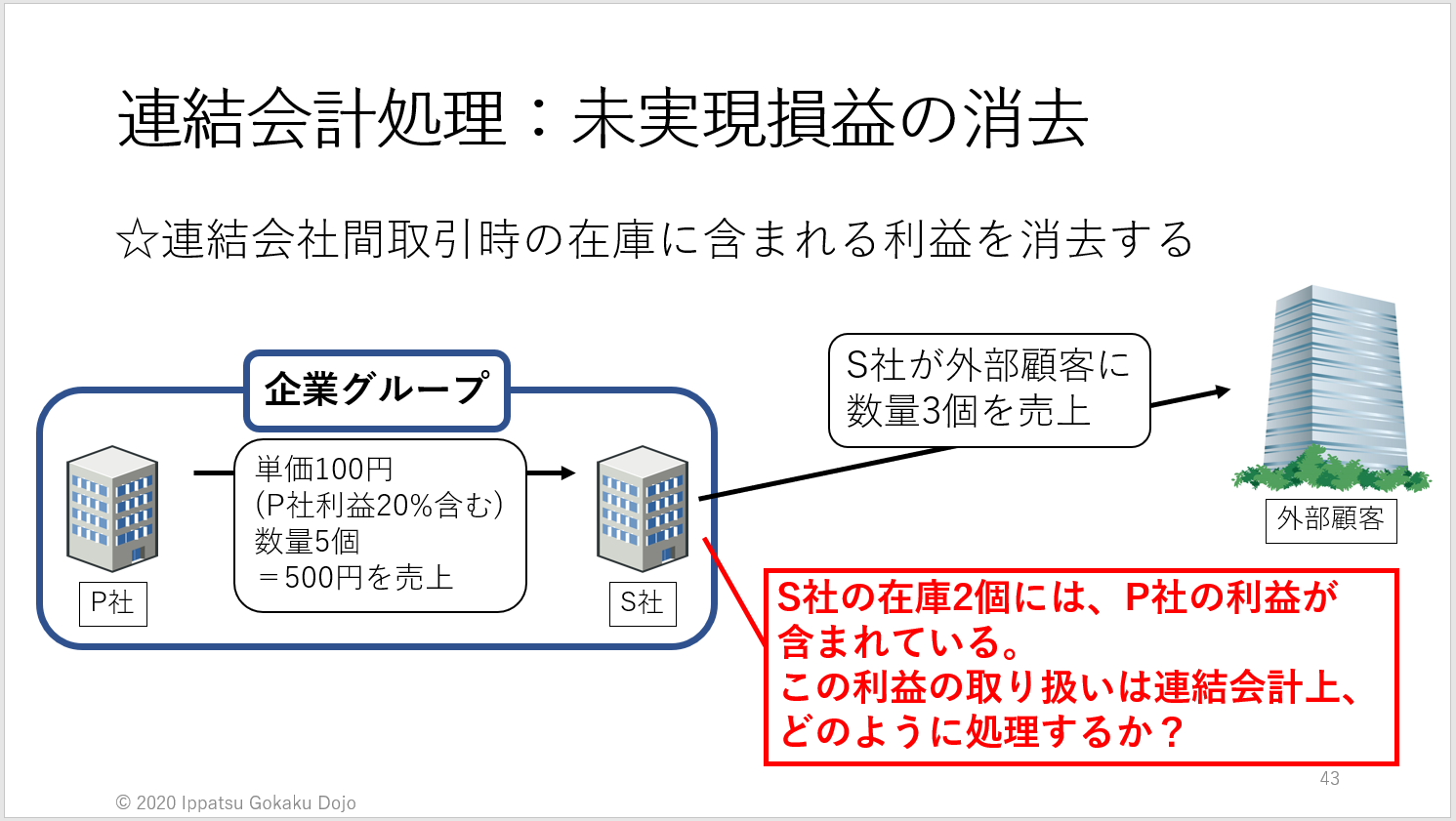

事例を画像で見てみます。

この事例は、

・P社がS社に商品5個(単価100円)販売

・S社は商品3個を外部顧客へ販売

・S社には商品2個が在庫として残った状態で決算を迎える

この時に、S社が持っている商品は、2個×100円=200円であり、

これが棚卸資産に計上されています。

一方企業集団としてこの棚卸資産200円の内訳をみると、

P社の利益が20%計上されています。

金額では200円×20%=40円となります。

この40円が内部利益にあたります。

この未実現利益40円を、連結仕訳で消去します。

ただし、こちらも複数パターン存在しますので、

代表的なものを1つずつ見ていきます。

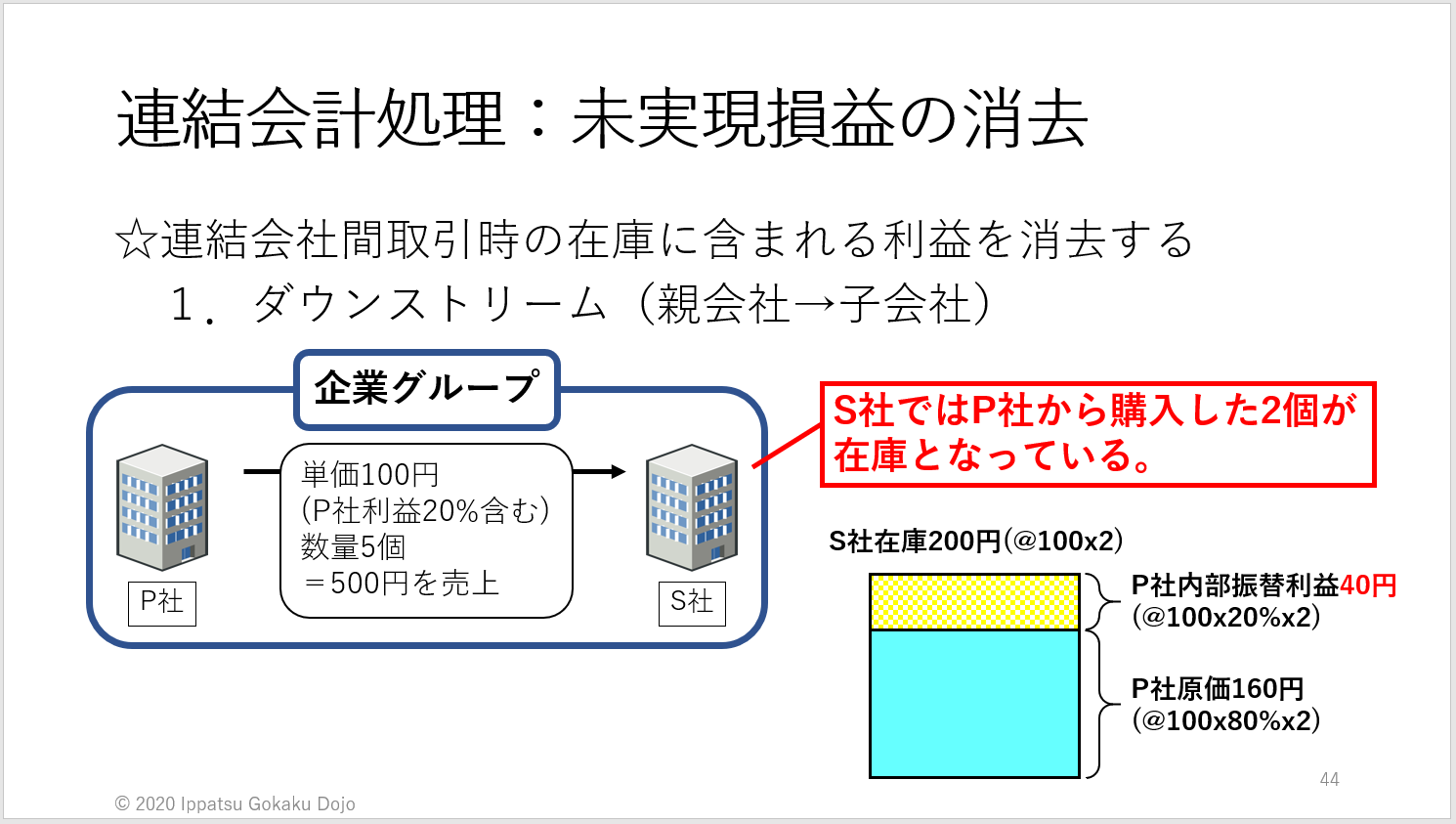

1.ダウンストリーム(親会社→子会社)

ダウンストリームとは、親会社から子会社へ販売する取引のことです。

事例は先ほどの内容と同じです。

P社からS社へ販売し、S社の棚卸資産の中に、P社の内部利益である

未実現利益が40円含まれています。

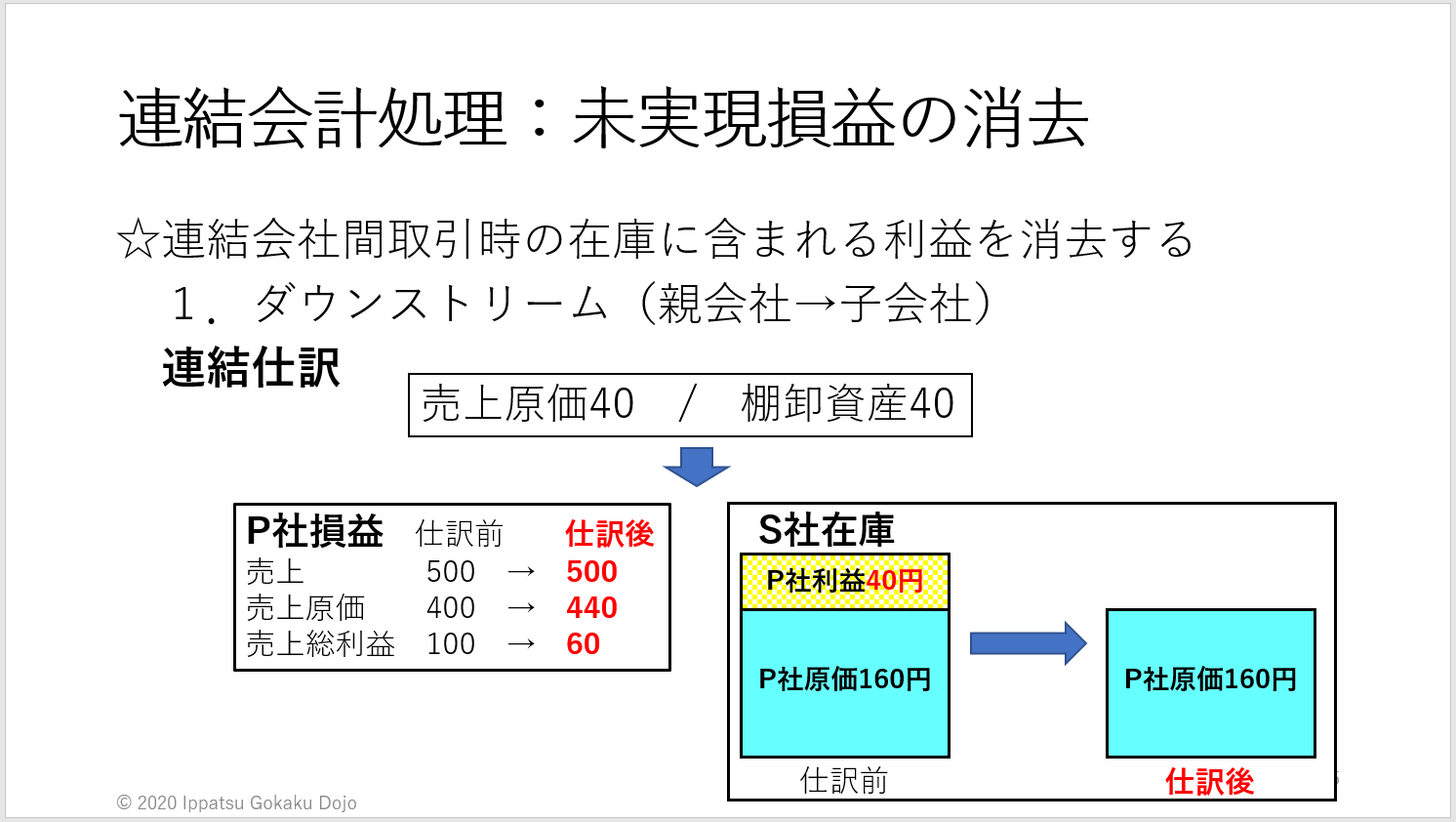

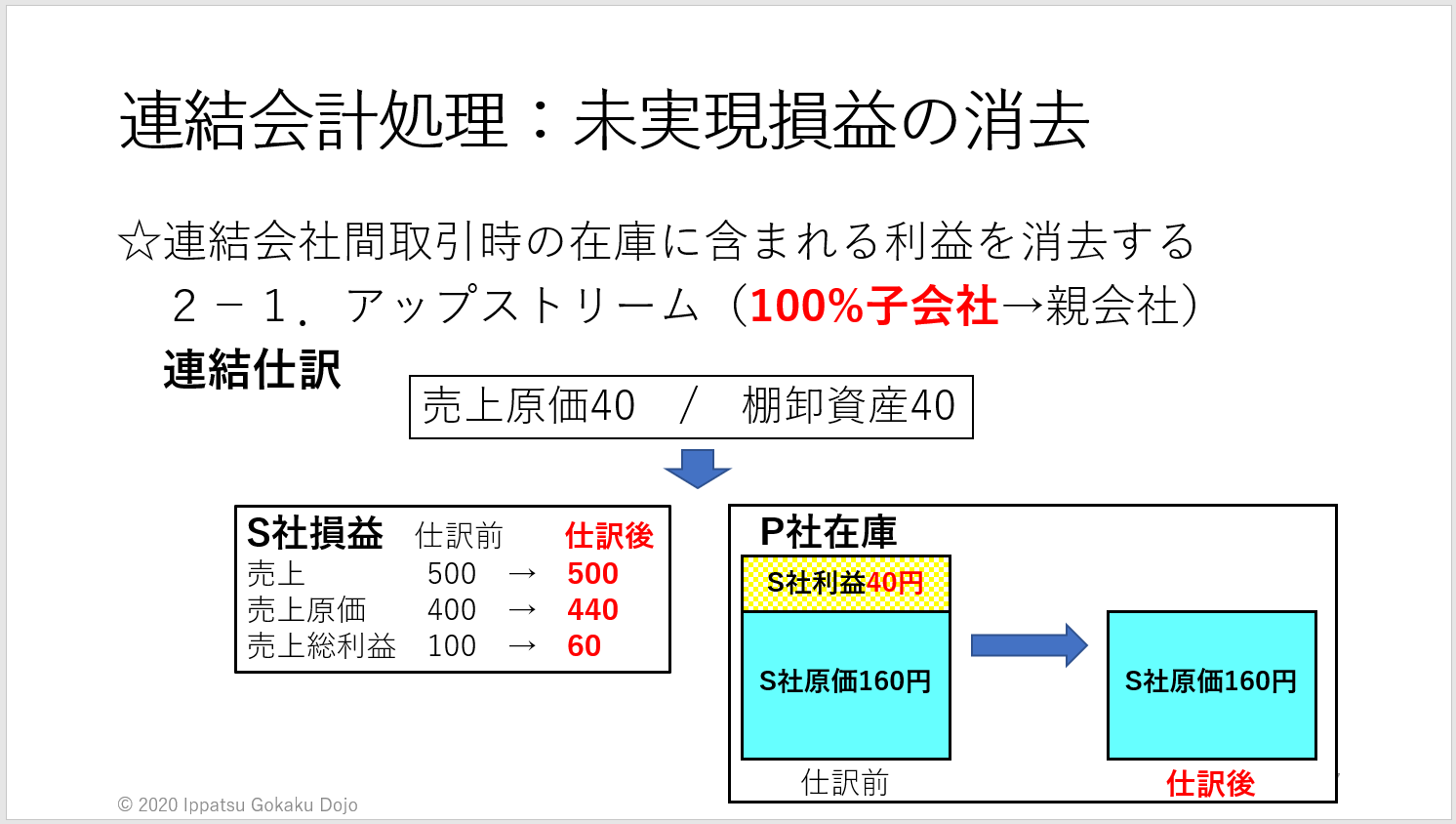

この場合の連結仕訳は下記のようになります。

借方売上原価は、画像左下に書いてありますが、

売上原価(P社分)を増加させ、売上総利益(P社分)を減少させる

という効果があります。この仕訳で40円の内部利益を消去します。

画像では内部利益はP社の利益のため、「P社損益」という項目で

イメージ図として記載しています。実際のP社の個社財務諸表には

影響はなく、連結財務諸表上で40の利益が減少している状態です。

また貸方棚卸資産は、画像右下の図ですが、棚卸資産に含まれていた

内部利益40円が消去されるので、棚卸資産も40円分減少されます。

これがダウンストリームの簡単な流れです。

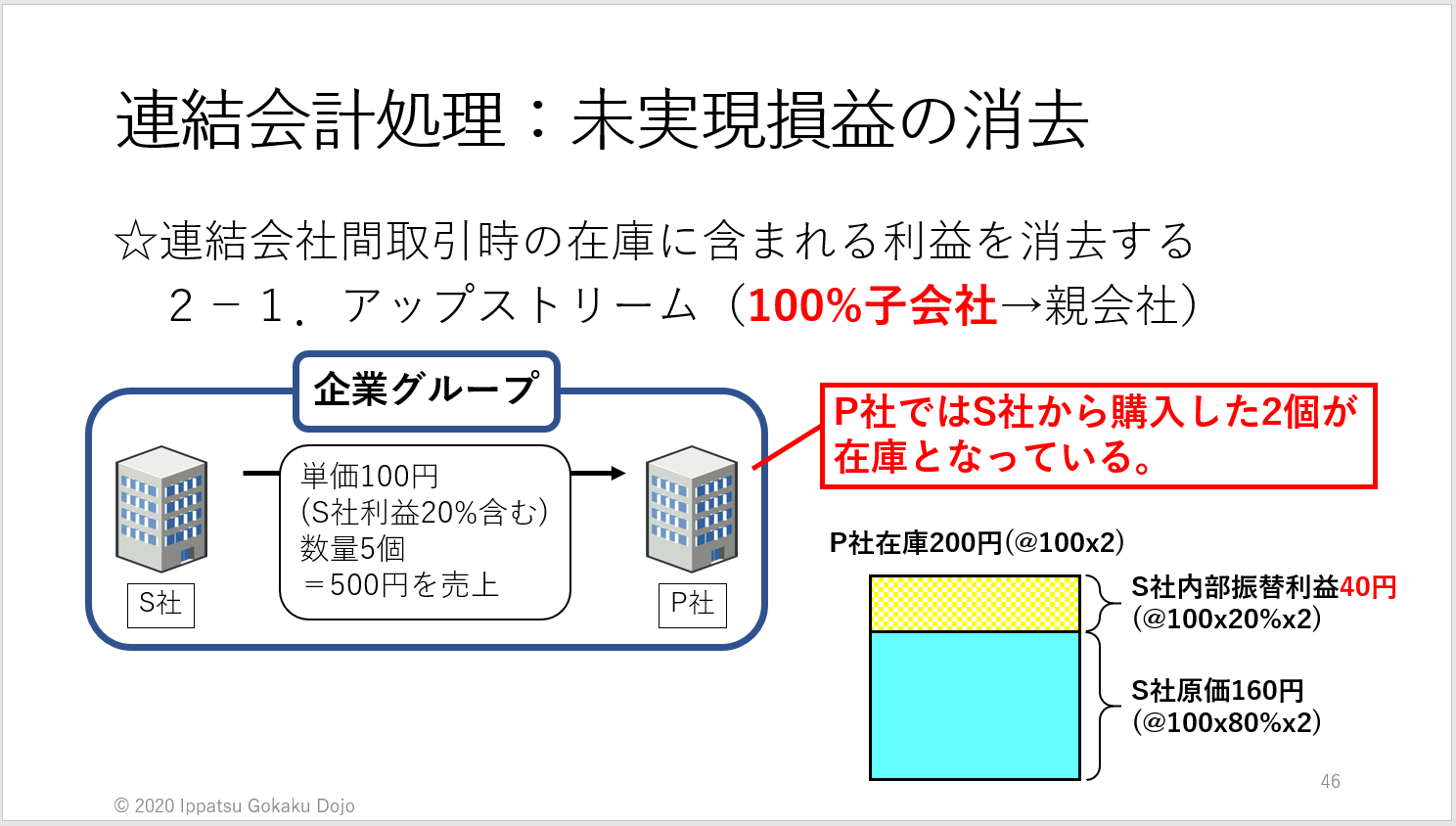

2-1.アップストリーム(100%子会社→親会社)

アップストリームとは、子会社から親会社へ販売する取引のことです。

S社がP社の100%子会社だった場合で見てみます。

そのほかの金額前提は先ほどと一緒です。

この場合の未実現損益の消去はどのようになるのでしょうか?

先ほどの「1.ダウンストリーム」と全く同じです。

100%子会社へ販売した時の未実現損益の消去も割とシンプルです。

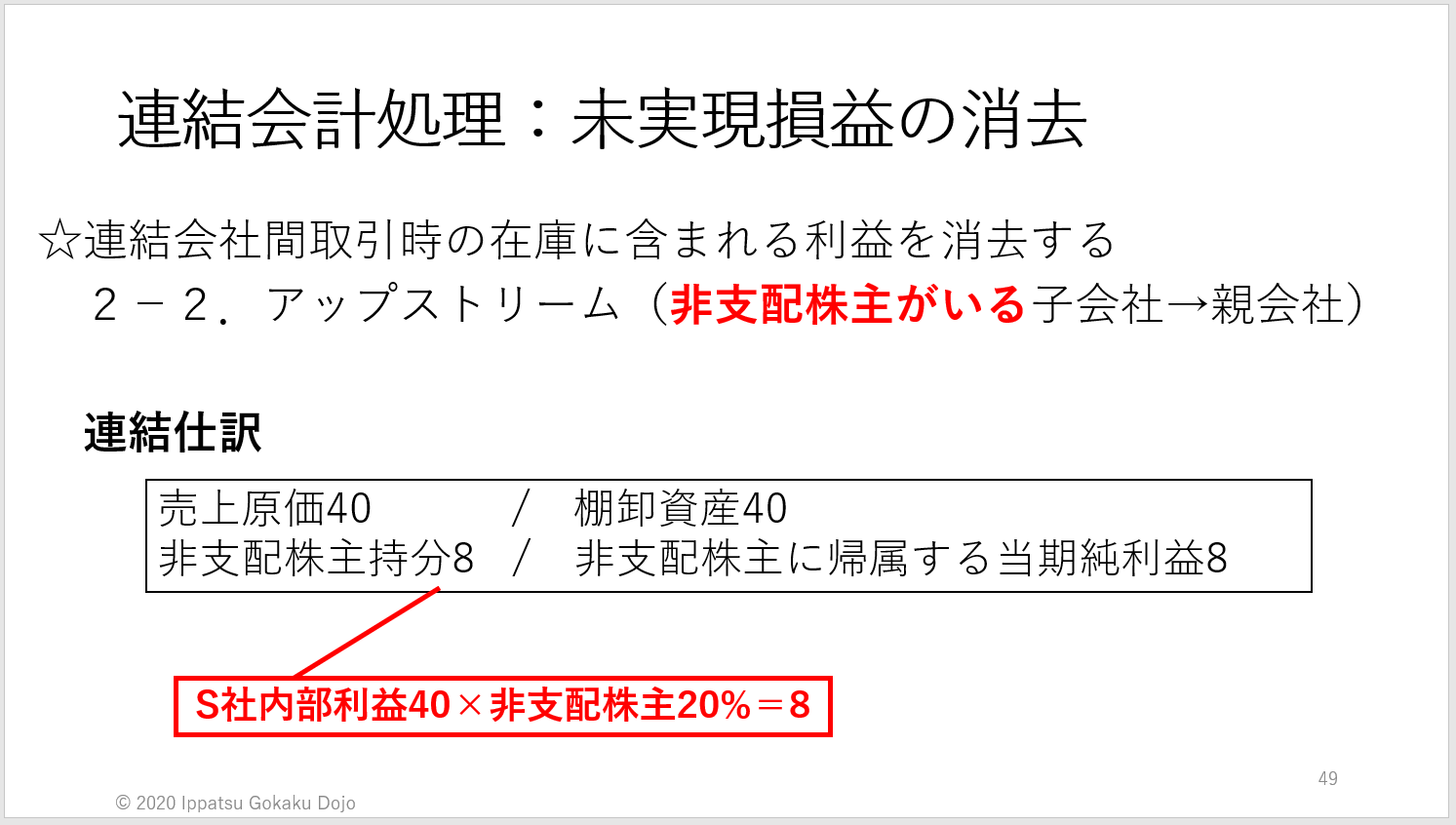

2-2.アップストリーム(非支配株主がいる子会社→親会社)

アップストリームのもう1つの事例は、非支配株主がいる子会社が

親会社に販売した場合です。

金額前提は上記と同じですが、子会社に20%の非支配株主がいることが

上記事例と異なります。

この時の未実現損益の消去はどうなるのでしょうか?

仕訳が2行になっています。上段の「売上原価40 / 棚卸資産40」は

今までと同じです。違うのは、下段の

「非支配株主持分8 / 非支配株主に帰属する当期純利益8」です。

これは、S社の20%を非支配株主が保持しています。

また、消去される内部利益40はS社がP社に販売した時に得たS社の利益です。

以上から、

消去される内部利益40のうち20%の8は非支配株主に配分(負担)する

という考え方です。

通常、会社の利益が増える収益計上については、貸方計上されますが、

「非支配株主に帰属する当期純利益」の増加は、逆で借方計上されます。

今回はS社の「非支配株主に帰属する当期純利益」を減少させるため、

貸方計上します。またそれにより、

「非支配株主が出資した資本金+非支配株主がもらえる利益」で構成され、

純資産科目である「非支配株主持分」が減少するため、借方計上されます。

非支配株主と未実現損益の論点に関しては、

平成24年第5問

に出題されています。

仕訳云々はここまで中小企業診断士試験では問われないと思いますが、

非支配株主がいるときの未実現損益の論点が過去問で出題されていたため、

取り上げさせていただきました。

ただしTAC過去問題集に記載の正答ランクではDランクだったようなので、

当時解けた方は少なかったようです。

以上が未実現損益の消去の説明となります。

なお、未実現損益の消去に係る税効果会計の仕訳については、

省略させていただきます。

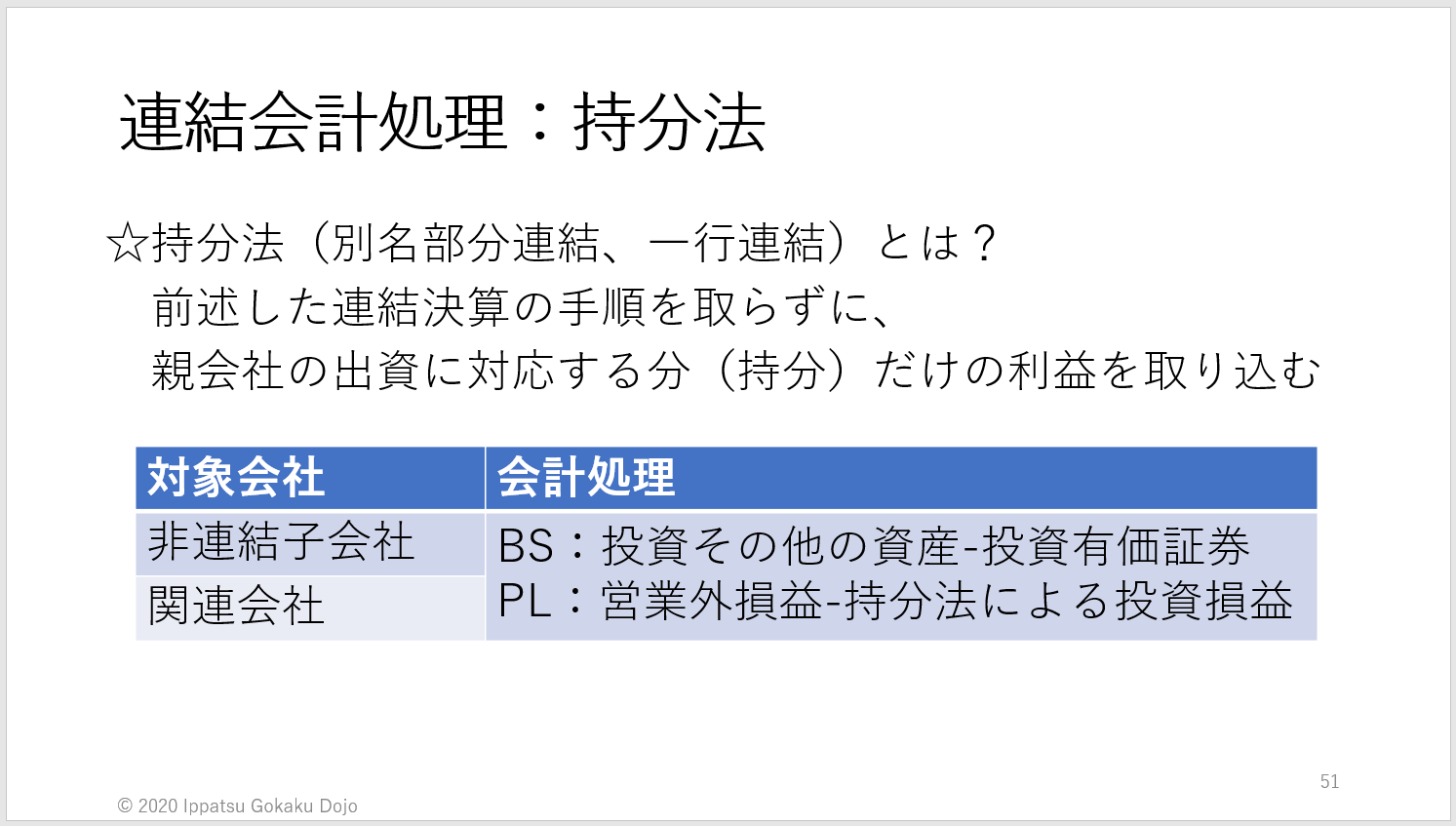

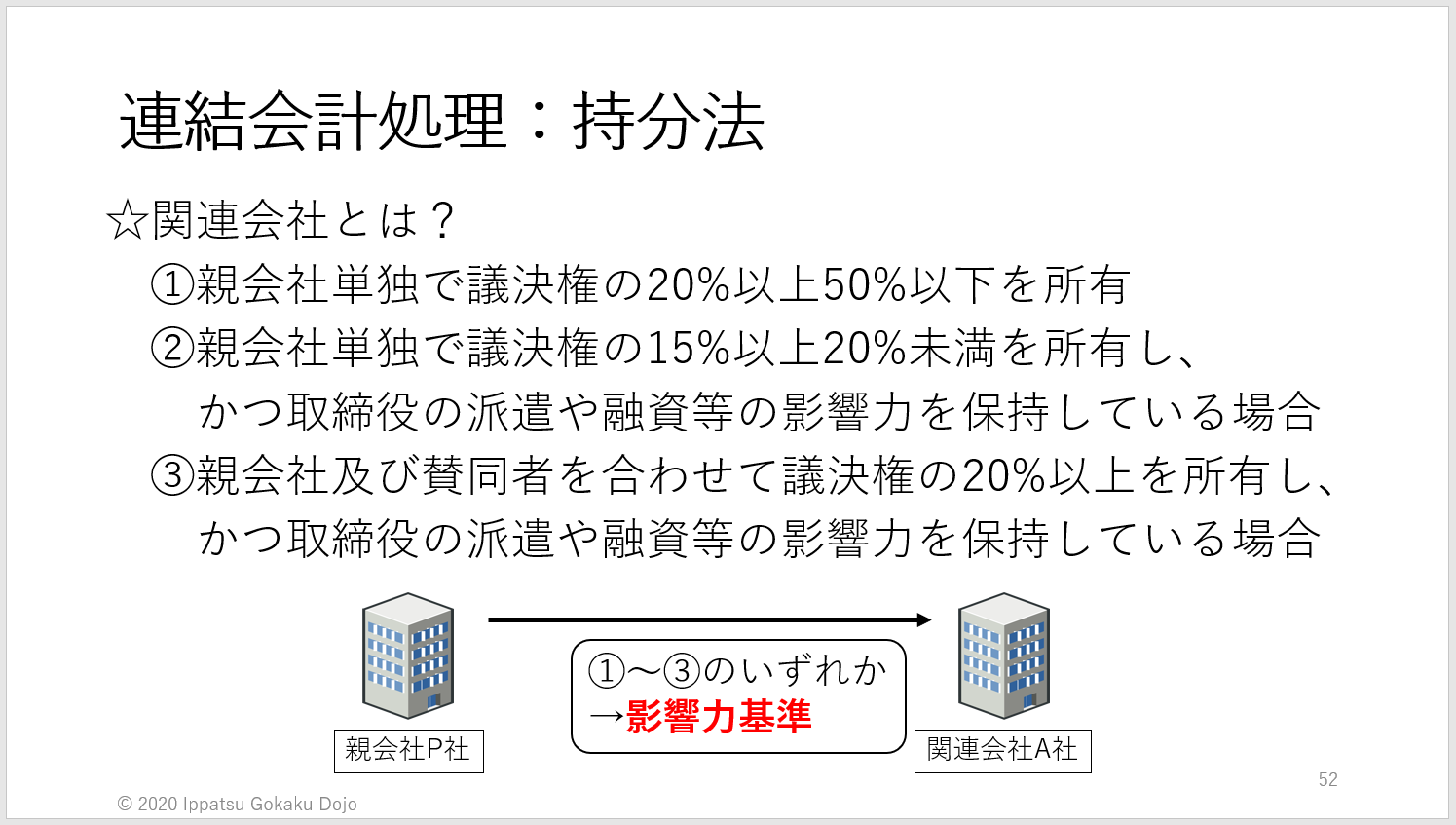

<持分法>

最後の論点として、持分法を取り上げさせていただきます。

ここでは、親会社をP社、持分法適用会社をA社と表現します。

持分法とは、連結仕訳の1分類ではありますが、

「消す」のではなく、「取り込む」といった意味合いです。

連結会社間の今まで説明してきた連結会計処理を行わず、

親会社の出資に対応する分(持分)だけの利益を

連結財務諸表に取り込むものです。

今までは親会社目線で利益を考えてきましたが、

この持分法では、自分が非支配株主になった状況です。

持分法で利益を取り込む対象となる持分法適用会社は、

・非連結子会社

・関連会社 です。

また会計処理としては、

・BS計上:

_投資その他の資産に属する「投資有価証券」

_すなわち、P社が保有するA社の株式。

・PL計上:営業外損益に属する「持分法による投資損益」

_すなわち、P社が得られるA社の当期純損益の金額。

の科目を用います。

なお、関連会社に該当する条件は、大まかに下記のとおりです。

それでは実際に、持分法を用いて利益を取り込んでみます。

前提として、

・P社は関連会社A社の議決権(=株式)を30%所有

・関連会社A社は、当期純利益を1,000計上した

この場合、持分法ではどのようになるでしょうか。

P社が得られる利益

=A社当期純利益1,000×P社議決権所有持分30%

=300

この300はP社の収益となるので、

貸方に「持分法による投資利益300」が計上され、

PLでは営業外収益となります。

また利益300が計上されたことで、

「P社が出資した資本金+P社がもらえる利益」で

構成されている投資有価証券が増加するため、

借方に「投資有価証券300」が計上されます。

もしA社が当期純損失(赤字)だった場合は、

借:持分法による投資損失300 / 貸:投資有価証券300

という仕訳となり、投資損失は営業外費用に計上されます。

持分法の論点に関しては、

平成26年第8問

に出題されています。

<最後に>

以上、3回にわたって連結会計を投稿致しました。

会計に詳しい方には「物足りない」「突っ込みどころ満載」な

内容だと思います。

また、「こんなの試験に出ないよ」とお思いの方も多数おられるかと

思います。

私自身、書きながら「誰がこの記事を求めているのか?」を

悩みながら書いていたのも事実です。

ですが、vol.1で申し上げた

-------------------------------

・1次は定期的に出題、2次は直近で出題頻度が増加傾向

・簿記2級の範囲に加わった→今より知識の習得が必要

・しかし診断士用テキストの連結会計の分量は少ない

という中で、連結会計をかみ砕き、

「今までの診断士テキスト」を補足できる「簿記のテキスト」未満の

記事を書こう!というのが渾身シリーズとして取り上げた思いです。

-------------------------------

の思いで書かせていただきました。

少しでも皆様のお役に立てれば幸いです。

以上、おべんと君でした。

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑