【渾身】経営法務 改正民法(債権法)

皆様こんにちは。ぴ。です。過去記事はコチラ

最近、Eテレの「ニャンちゅう!宇宙!放送チュー!」という子供番組に出てくる、『おねんどお姉さん』が色んな意味で気になって仕方がありません。

残念ながら『おねんどお姉さん』の何とも言えない魅力を言葉で伝えられないのが悔しいですが、ご存知ないかたは一度ご覧になって頂けると勉強の息抜きになるかも?しれません。(参照:NHKニャンちゅう!宇宙!放送チュー!)

では、本題に入ります。本日は経営法務の内容です。

経営法務については、以前に特許法改正の記事を書かせていただきました。記事内のコメントで「民法改正ではどの分野がどのような形式で出るのか?」とご質問を頂いておりましたので、遅くなってしまい恐縮ですが、私なりの回答を含めて記事にさせていただきます。

去る4月1日に120年ぶりとなる大幅な民法改正が施行されました。

主に債権法関係を改正するものですが、非常に多くの項目が対象になっており、全ての項目を学習するのは大変ですよね・・・。

司法書士や行政書士試験などはガッツリと出題されると思いますが、診断士試験ではどの程度出題されるかは不透明です。

やはり、頻出論点の会社法や知財の領域を優先的に学習することが重要であるのは変わりないと思います。

そこで、債権法改正の中でも、特に中小企業の経営に与える影響度の高い項目に絞り、皆さまと一緒に確認していけたらと思います。

法務省のHPに重要な実質改正項目として5つの項目が挙げられています。(参照:法務省 民法改正説明資料)

今回はこの中から、①消滅時効制度、②法定利率について一緒に確認していきましょう。

数字が絡む問題は、出題側として問題にしやすいですし、受験側としても覚えやすいと思います。とはいえ、民法の領域は、会社法や知財の領域に比べると学習の優先度は低いので、もし出題されたらラッキーという感じでお読みいただけたら幸いです。

それでは、本日の記事をスタートします。宜しくお願いします。

その他の項目についてはたっつーの記事がおススメです。

こちらも是非あわせてご参考くださいね。

contents

債権法改正の趣旨

先ずは、各論点に入る前に、今回法改正した趣旨について簡単に確認します。

主に以下の2つの趣旨があります。

![]() 民法制定後120年の間に生じた、社会や経済状況の様々な変化に対応する必要があること。

民法制定後120年の間に生じた、社会や経済状況の様々な変化に対応する必要があること。

![]() 裁判実務や取引実務で定着しているルールを、国民に分かりやすく明文化する必要があること。

裁判実務や取引実務で定着しているルールを、国民に分かりやすく明文化する必要があること。

もし民法改正点が出題され、全く知らない内容だった場合でも、上記の趣旨を踏まえて選択肢を考えることで正解に近づくことができるかもしれません。是非、2つの趣旨もチェックしておきましょう。

(参考)

その他民法の問題で全く知らない内容が出題されても、近代私法の3原則を押さえることにより消去法で正解できる可能性が高まります。

![]() 権利能力平等の原則

権利能力平等の原則

![]() 所有権絶対の原則

所有権絶対の原則

![]() 私的自治の原則(法律行為自由の原則、過失責任の原則)

私的自治の原則(法律行為自由の原則、過失責任の原則)

民法の領域は一つひとつの論点を学習する前に、原理原則をまず押さえておくことをおススメします。

消滅時効制度の改正

「時効期間と起算点」の見直し、及び「時効中断・停止」の見直しが改正点となります。

ここでは、個人的に出題可能性が高いと予想する「時効期間と起算点」に絞ってご紹介します。

■時効期間と起算点

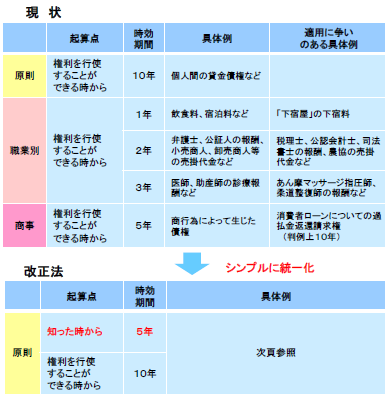

(1)原則的な時効期間と起算点

改正前の契約に基づく債権(債務不履行等)の消滅時効は、原則10年でした。しかし、職業別や商行為でバラバラの短期消滅時効が定められるなど例外規定があり、複雑で分かりづらいという背景がありました。

そこで、改正後は、2本立ての「時効期間」と「起算点」にシンプルに統一化されました。この論点が消滅時効制度の改正で最重要ポイントです。

![]() 権利を行使することができることを知った時

権利を行使することができることを知った時

(知った時=主観的起算点)から5年間

![]() 権利を行使することができる時

権利を行使することができる時

(できる時=客観的起算点)から10年間

試験対策上は、2本立ての時効期間のうち、いずれか早いほうの経過によって時効が完成すると覚えておきましょう。

実務的には通常、弁済期の定めがある契約上の債権がほとんどのため、主観的起算点と客観的起算点は一致します。よって、今回の改正で消滅時効が原則5年に短縮されたと考えてよいと思います。

(2)不法行為債権

不法行為債権は、改正後も時効制度に統一化されず、短期消滅3年、長期消滅20年が維持されている点は要注意です。

原則的に短期消滅時効期間は、契約に基づく債権(債務不履行)が5年に短縮、不法行為債権は3年で変わらない、と覚えておきましょう。

(3)生命・身体の侵害による損害賠償請求権

もう一つ、重要な改正ポイントとして、「生命・身体の侵害による損害賠償請求権」があります。

生命・身体は特に法によって保護されるべきであるため、債務不履行、不法行為共に時効期間が長期化され、いずれも主観的起算点から5年、客観的起算点から20年に期間が統一されています。

■出題形式を想定しよう

過去問で上記の論点を具体的に確認してみましょう。例えば、以下の類題が想定されます。

H25年第11問

次の債権のうち、それぞれの起算点からの消滅時効期間が最も短いものとして、最も適切なものはどれか。

ア:信用保証協会が中小企業の債務を保証し、代位弁済した場合における求償権

イ:製品事故を起こしたメーカーに対する製造物責任法による損害賠償請求権

ウ:取締役の善管注意義務・忠実義務違反による会社から取締役への損害賠償請求権

エ:メーカーが販売店に売却した製品の販売代金債権

改正前は、職業別や商行為で時効期間が異なりました。そのため、出題当時は、選択肢エの販売代金債権の時効が2年で最短となり、適切な選択肢でした。

改正後は、選択肢のア、ウ、エは時効が原則的に「知った時から5年」に統一化されます。一方で、イの製造物責任法は改正後も原則的に短期消滅時効3年、長期消滅時効20年が維持されています。そのため、仮にこの問題が今年出題された場合、適切な選択肢はエではなく、イに変わります。ただし、製造物責任法も生命・身体の障害の場合は短期消滅時効が3年から5年に改正されている点は注意が必要です。

法定利率の改正

改正前の法定利率は、民事債権は年5%、商事債権は年6%で異なっていました。

120年前から見直しが行われておらず、市中金利を大きく上回る状態が続いており、社会や経済状況の変化に対応すべく今回の改正となりました。

【法定利率の改正のポイント】

・法定利率を年3%へ引き下げた。

・3年ごとに法定利率を見直す緩やかな変動制を導入した。

・商事法定利率を廃止し、民事法定利率と商事法定利率を統一化した。

・中間利息控除にも法定利率を適用することを明文化した。

■緩やかな変動制の導入

改正前の法定利率は民事債権年5%、商事債権年6%の固定制でした。しかし、住宅ローンが年2%強、マイカーローンや教育ローンが年3%など低金利状態が続く市中金利と大きな乖離があるため、改正時の法定利率を年3%に引き下げました。

また、改正後は法定利率を市中金利と連動するため、3年ごとに変動の見直しを行う緩やかな変動制を導入することにされました。

更に、商事法定利率(6%)を廃止し、民事法定利率と統一化を図りました。

試験対策上は、「3%利率、3年変動制」と覚えておきましょう。

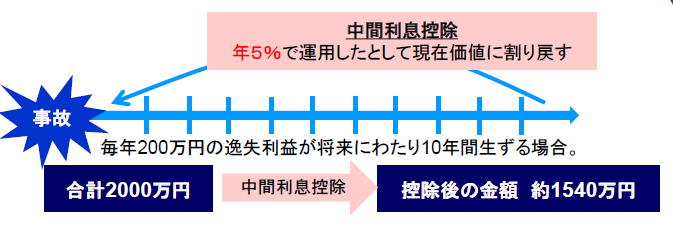

■中間利息控除の明文化

交通事故などの不法行為による損害賠償は、将来取得するはずの逸失利益についても事故時からの請求が可能です。しかし、逸失利益の算定には将来得るであろう収入から運用益を控除する必要があり、この控除のことを中間利息控除といいます。端的に言うと、逸失利益の将来の利息による増額分を控除することです。財務会計のNPVの計算と似てますね。

改正前は中間利息控除に関する規定はありませんでしたが、改正後は法定利率を用いることが明文化されました。

■出題形式を想定しよう

中小企業の経営上、今回の改正で逸失利益が増加することは死活問題です。そのため、ライプニッツ係数を用いた逸失利益の算出に関連する問題が出題される可能性があると思いますのでご紹介します。

※ライプニッツ係数は、将来受け取るはずの金銭を、前倒しで受けるために得られる利益を控除するための指数です。

とはいえ、逸失利益額を計算させる問題は出目が低いかな・・・とも思いますので、以下の結論だけ押さえておきましょう。

今回の改正で法定利率を年5%から年3%に引き下げたことで、過去の損害に対する遅延損害金額は減少しますが、ライプニッツ係数が上昇するため、逸失利益は大きく増加します。これだけ覚えておくと、もしかしたら良いことがあるかもしれません。

※参考として計算例を紹介します。

労働災害により死亡した場合の逸失利益の計算

〇計算の条件

・収入:500万円(30代男性)

・被扶養者1人、生活費控除率40%、生活費200万円(収入×生活費控除率)

・就労可能年数30年

〇逸失利益の計算式

・(収入-生活費)×就労可能年数に対するライプニッツ係数

〇計算結果

・法定利率5%の場合

(500万円―200万円)×15.3725=約4,611万円

・法定利率3%の場合

(500万円-200万円)×19.600=5,880万円

法定利率が3%に引き下がったことでライプニッツ係数が上昇し、約1,200万円もの逸失利益(=人的損害賠償額)の増加となります。

財務基盤が脆弱な中小企業にとっては、今回の改正により、莫大な損害賠償額のリスクに備えて保険金額を増加するなどの対応を検討する必要があります。

まとめ

・債権法改正の趣旨は、社会や経済状況の変化への対応、国民へ分かりやすく明文化するため、等がある。

・消滅時効制度の改正は、主観的・客観的の2つの起算点とすると共に、契約に基づく債権の消滅時効期間を原則5年に統一した。

・法定利率の改正は、民事・商事法定利率共に3%に統一し、3年ごとの変動制の導入、中間利息控除に法定利率を適用することを明文化した。

今回は以上です。お読みいただきありがとうございます。

ぴ。でした。

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑