【渾身】連結会計vol.2:中小企業診断士

おはようございます!おべんと君です。

今回は、【渾身】連結会計vol.2と題して、具体的な連結会計処理に

ついて見ていきたいと思います。

ちなみに前回は、会計処理に入る前の事前準備について

簡単に触れました。→記事はこちら。

前回同様、クリックしていただくと画像が拡大致します。

また、便宜上親会社をP社、子会社をS社と表現します。

最初に謝罪です・・・

気合いを入れて書きすぎてしまいました・・・

よろしければ、本日だけでなく、学習中の問題を解かれている時の

不明点の解消にお使いいただければ幸いです。

<題目>

vol.1:連結会計準備 ←前回

・連結会計の基本

・連結の範囲

vol.2:連結会計処理 ←今回

・連結会計の流れ

・内部取引高/債権債務の消去

・投資と資本の消去

vol.3:連結会計処理 ←次回

・未実現損益の消去

・持分法

contents

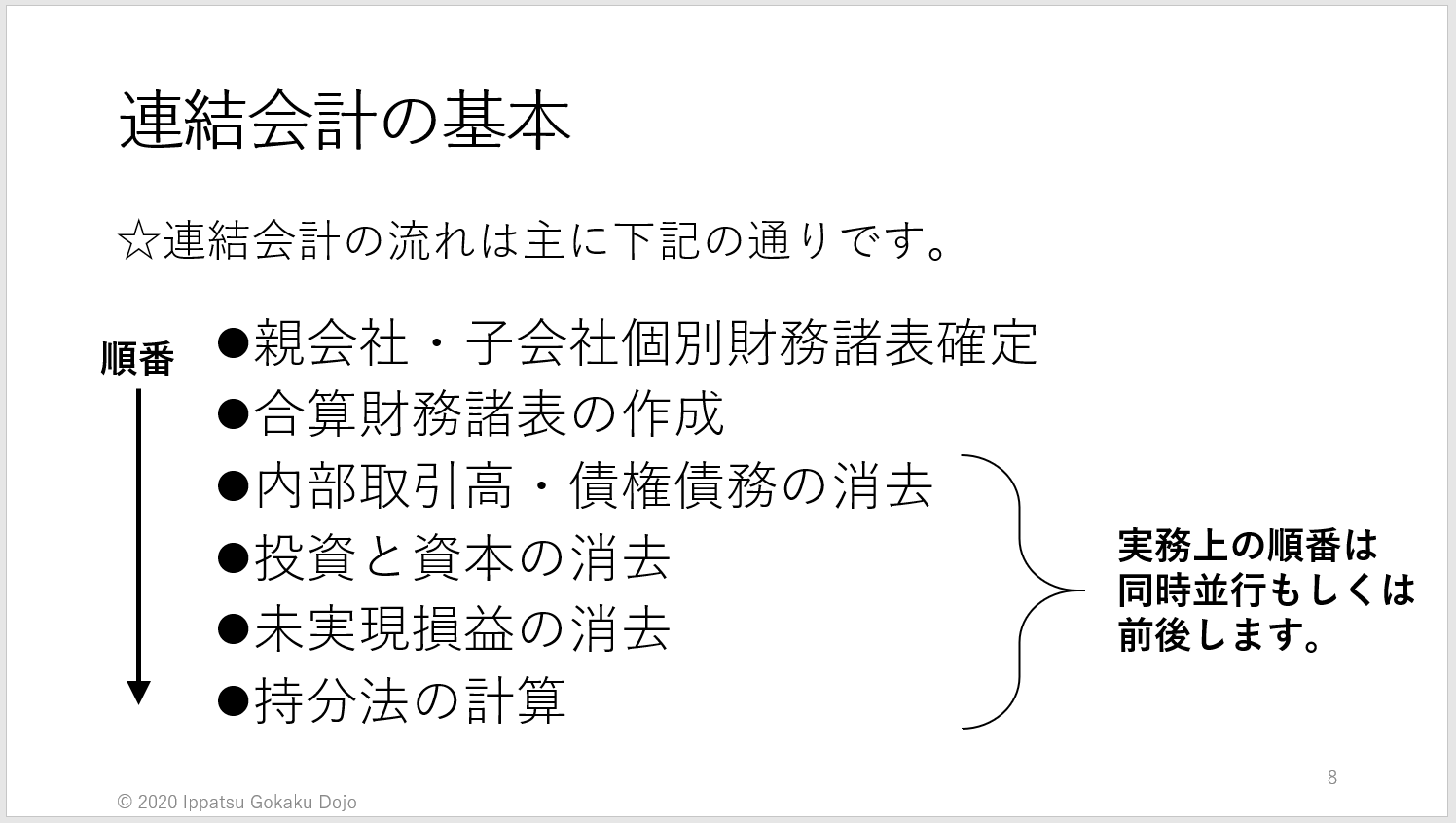

<連結会計の流れ>

初めに、連結会計処理の大まかな流れについて説明します。

大まかな流れは下記の画像のとおりです。

合算財務諸表の作成以降は、実務上は順番が前後しますが、

以下、項目別に説明していきます。

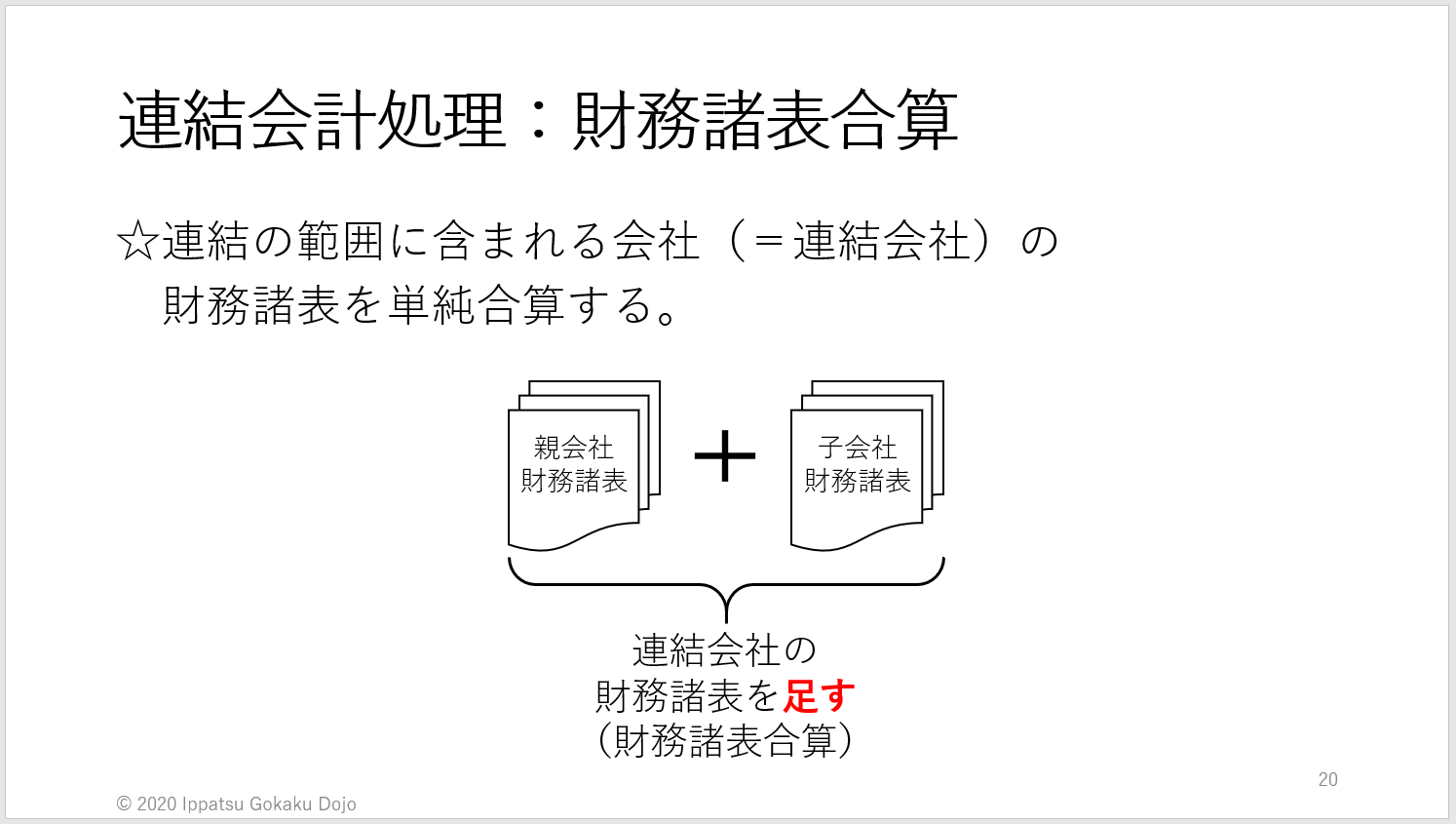

★合算財務諸表の作成

まず親会社・子会社が各社で財務諸表を確定したのち、

各社の財務諸表を合算し、合算財務諸表を作成します。

この状態では、各社の財務諸表を単純合算しただけです。

連結財務諸表は企業グループを一つの会社とみなして、

企業集団全体の状況を把握することを目的として作成されます。

つまり、企業グループの外部との取引が計上される必要があります。

企業グループ内の取引は、各社の財務諸表では売上・仕入の計上が

正しいのですが、企業グループ内という観点では、内部で振替処理を

行っているような状態です。

そのため、合算財務諸表に計上されている企業グループ内で

発生した内部の取引や、債権債務などを連結仕訳にて相殺します。

それをこれから見ていきます。

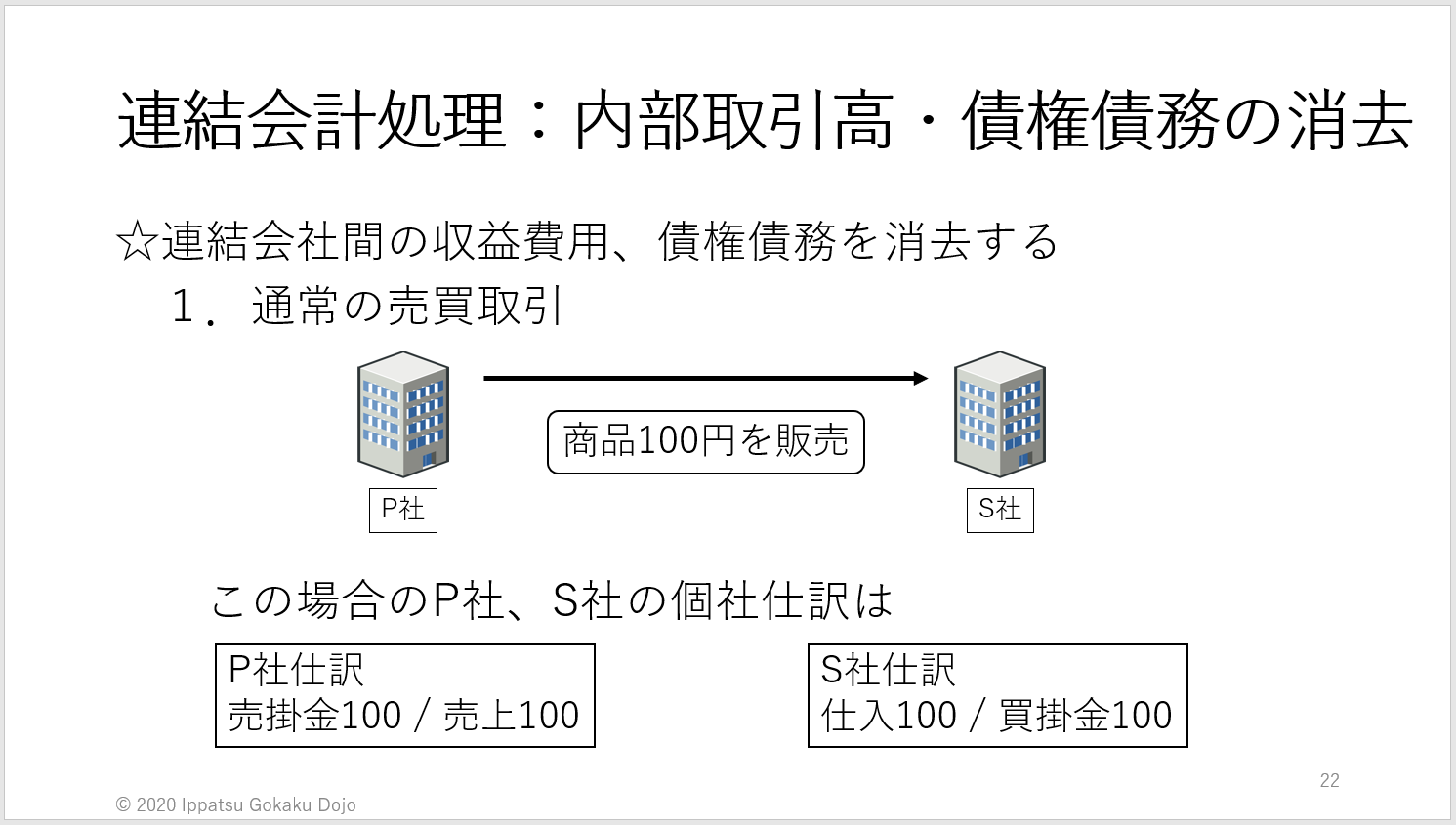

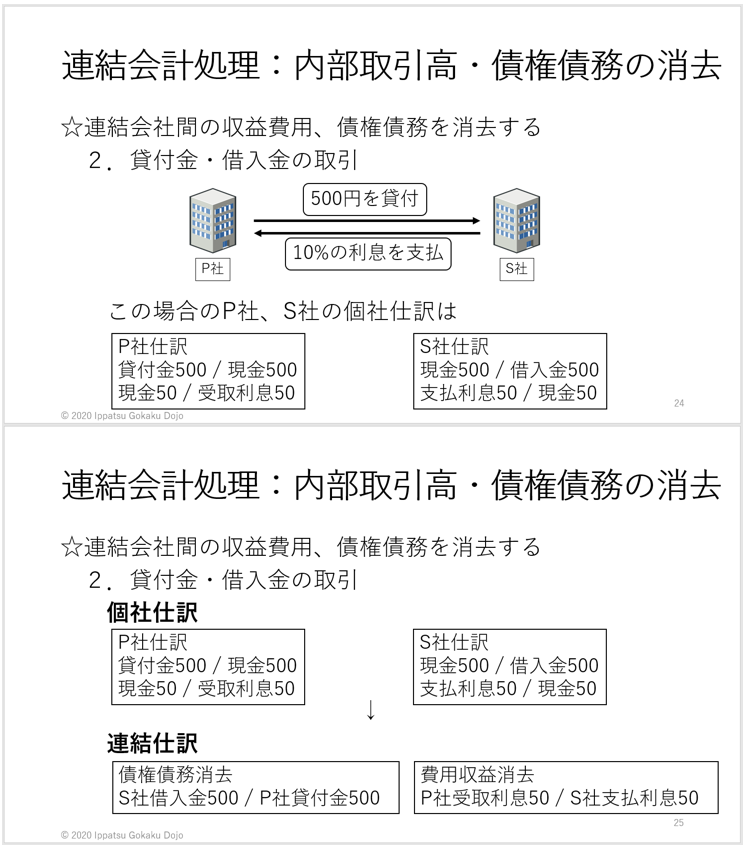

<内部取引高・債権債務の消去>

企業グループ内における取引や、債権債務などを連結仕訳にて相殺します。

P社がS社に100円の商品を販売しました。

この場合、どのような連結仕訳が計上されるでしょうか?

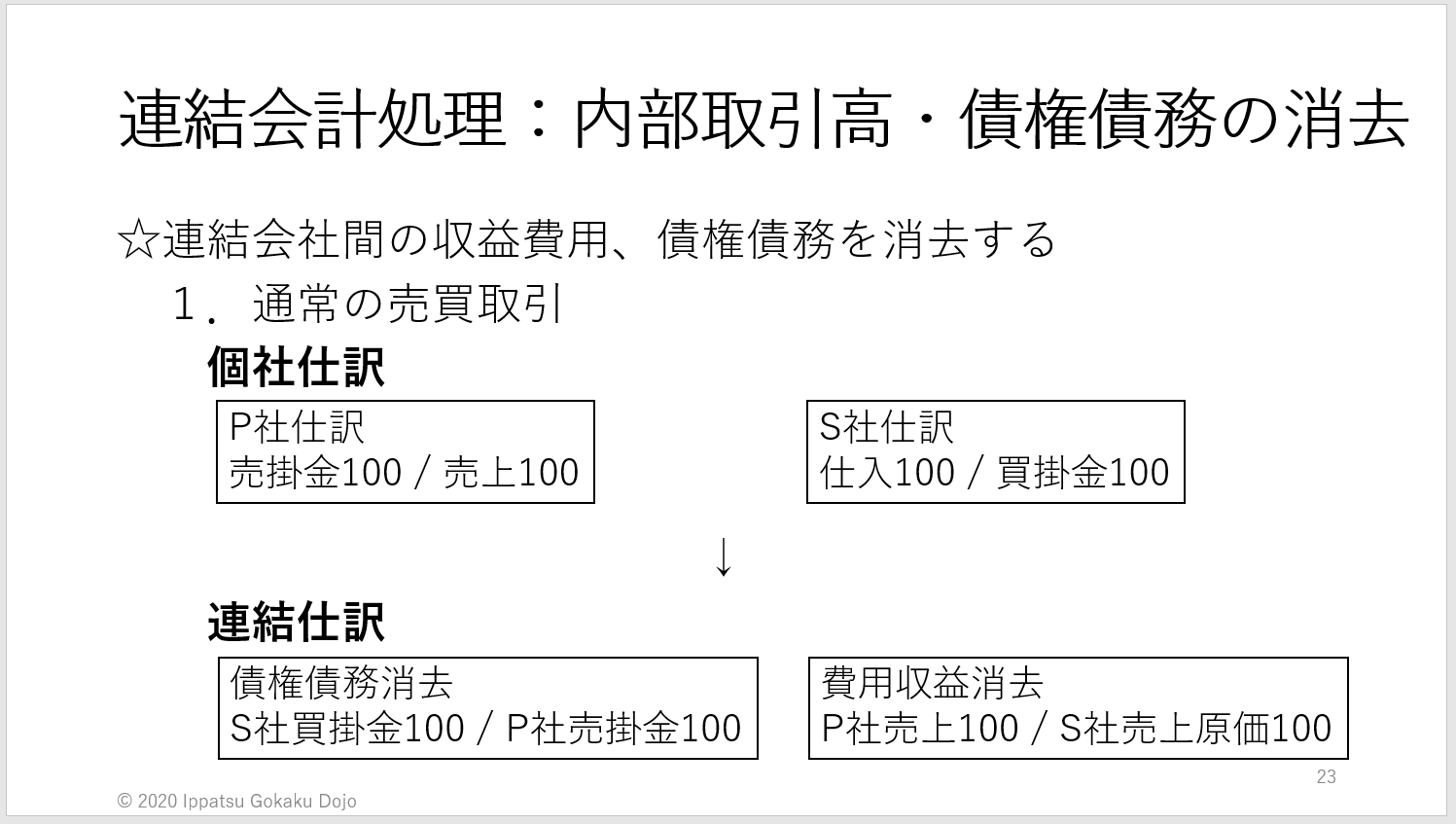

まず個社仕訳を見ていくと、

・P社では「売掛金」と「売上」を計上

・S社では「仕入」と「買掛金」を計上 しています。

先ほど申し上げた通り、P社とS社間は企業グループ内取引であり、

連結仕訳にて相殺します。

・買掛金 / 売掛金

・売上 / 売上原価(仕入)

なお、S社の「仕入」を消去する際に「売上原価」という科目を

使っていますが、これはS社の「仕入」にあたります。

貸付金借入金、受取利息支払利息の取引も同様です。

このように親会社と子会社、子会社同士の金銭取引に生じて

発生した収益費用、債権債務を合算財務諸表から消去するのが

内部取引高・債権債務の消去になります。

ちなみに、現在弊社では年度末の連結決算真っ只中です。

例年いつもこの時期でして、こういった状況なので

出社有無の違いはありますが、GWは無しです。

むしろGW中は業務量MAX、メンバー全員アクセル踏みまくりですw

そして内部取引高・債権債務の消去は私の担当業務でして、

ちょうど昨日までひたすらこの業務をしていました。

例示では少ししか書きませんでしたが、実務では

・一方が売上計上、相手先は固定資産計上

・一方は売上計上、相手先は期をまたいだので仕入未計上

・海外子会社が絡むと上記理由+為替影響で取引高の差異が大

など、会社間取引の内容を逐次見て、連結仕訳や修正をしていました。

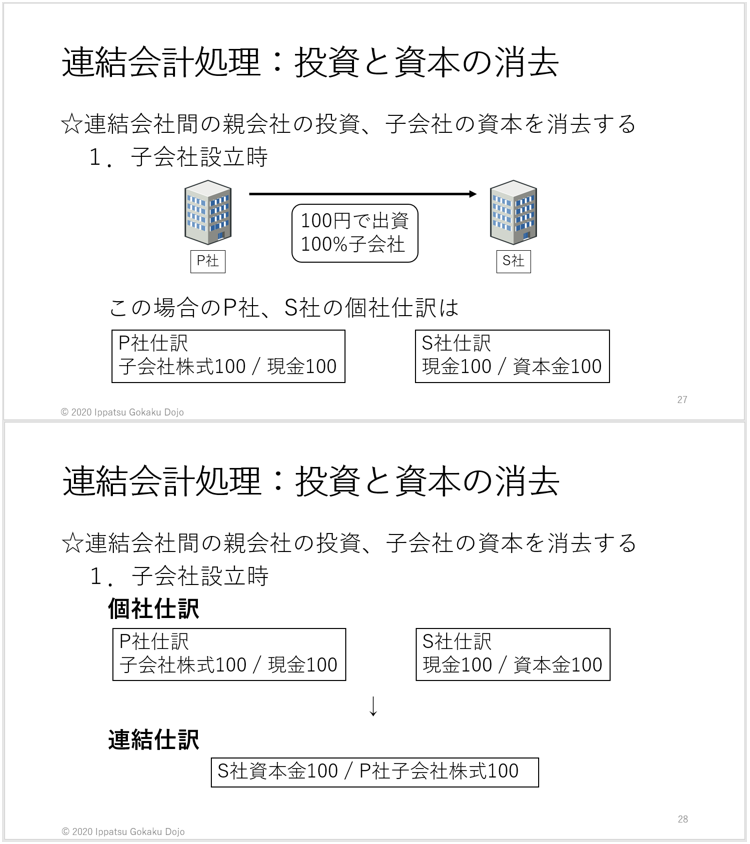

<投資と資本の消去>

次に投資と資本の消去についてです。これは、大まかには

親会社の「子会社株式」と子会社の「純資産」を消去するもので、

資本連結ともいわれます。

本来純資産は「資本金」「資本剰余金」「利益剰余金」など

詳細な科目ごとに仕訳を計上していきますが、2-1以降は

「純資産」という表現でまとめさせていただきます。

また、子会社株式は「関係会社株式」という科目が使われることも

あります。

この処理は、発生パターンがいろいろあるため、主たるパターンに

まとめたのですが、少し多くなってしまいました・・・

1つずつ見ていきます。

1.子会社設立時

親会社が現金100を出資し、子会社を設立しました。

個社仕訳では、親会社の現金100は子会社株式100となり、

子会社は現金100を受け取り、資本金100とします。

これは企業グループ内では、現金を振り替えているような

状態になっています。連結仕訳で消去します。

もし設立時に「資本金」のみを計上している場合は、

画像の通り「資本金」での仕訳となります。

一方、設立時に「資本剰余金」を計上している場合や、

設立後に営業活動を行ったことで「利益剰余金」が計上されている

場合は、冒頭説明の通り「資本剰余金」「利益剰余金」も

連結仕訳で消去します。

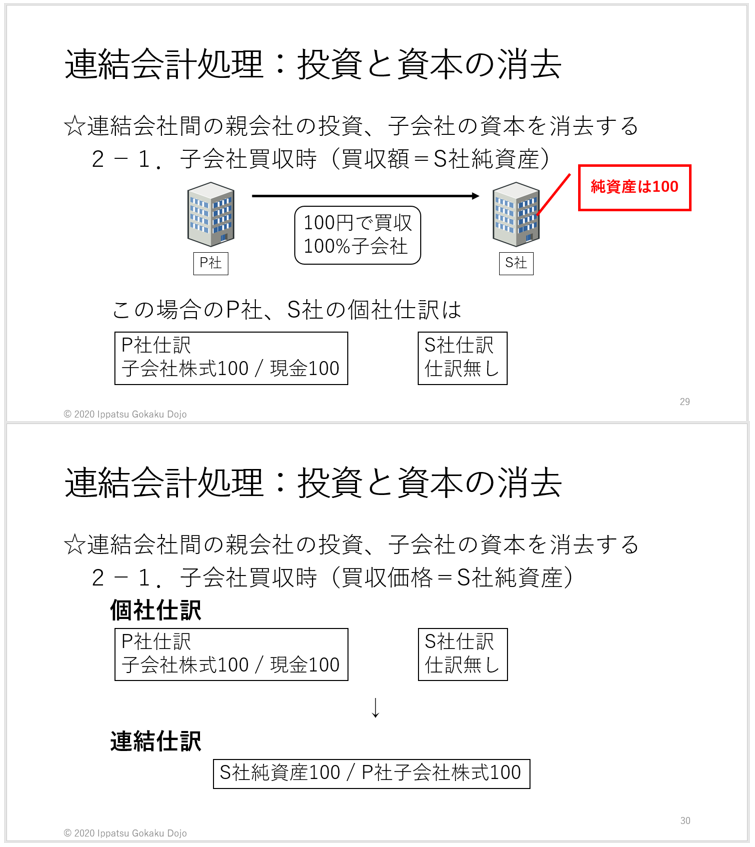

2-1.子会社買収時(買収額=S社純資産)

S社の純資産と同額の100で、P社がS社を買収した場合です。

この場合も「1.子会社設立時」と同様、P社の子会社株式と

S社の純資産を連結仕訳で消去します。

2-2.子会社買収時(買収額>S社純資産)

S社純資産は80ですが、P社はS社を100で買収した場合です。

一般的なM&Aは、こんな感じで被買収会社の純資産より高く

買収するケースが多いですね。

この場合も、P社の子会社株式とS社の純資産を連結仕訳で消去しますが、

借方側に金額差が出ます。

この差はS社の純資産より高く買収したという差額です。

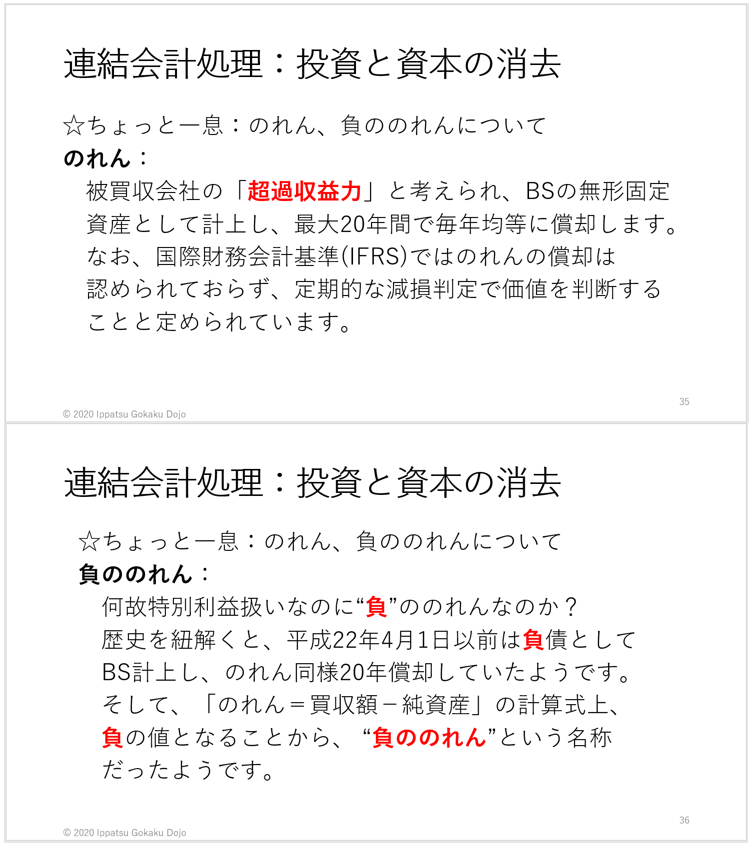

この差額は「のれん」として連結仕訳で計上します。

「のれん」という科目は、連結のみで登場し、連結貸借対照表の

無形固定資産に計上されます。

2-3.子会社買収時(買収額<S社純資産)

S社純資産は120ですが、P社はS社を100で買収した場合です。

S社という会社を、お得に買収したという状況です。

この場合も、P社の子会社株式とS社の純資産を連結仕訳で消去しますが、

貸方側に金額差が出ます。

この差はS社の純資産より安く買収したという差額です。

値が負の値(マイナスの値)となることから、「負ののれん」として

連結仕訳で計上します。

「負ののれん」という科目も連結のみで登場し、連結損益計算書の

特別利益として計上されます。

ここで、のれんってどういうことなの?をまとめてみました。

ちょっと一息。

こののれんに関しては、

平成20年第7問

平成23年第5問

平成25年第6問

平成28年第3問

平成30年第4問

と割と出題されていることが多い論点ですのでご注意ください。

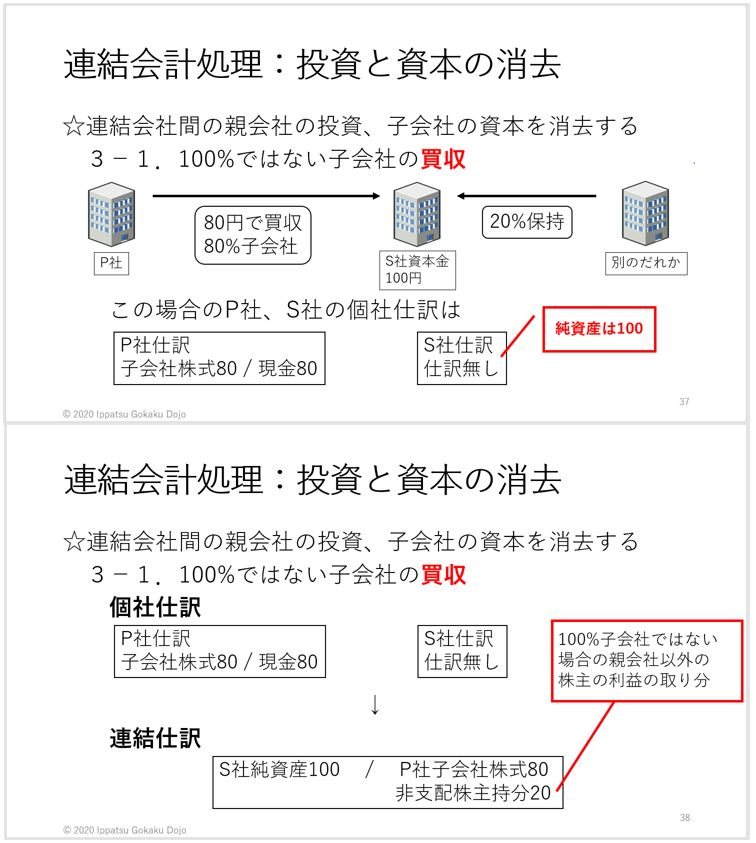

3-1.100%ではない子会社の買収(設立)

P社はS社の親会社ですが、100%株式を保有しているわけではなく、

残りの株式は別のだれかが保有している場合です。

説明では買収としていますが、別のだれかとS社を設立した時も

考え方は同様です。

この場合も、P社の子会社株式とS社の純資産を連結仕訳で消去しますが、

貸方側に金額差が出ます。

この差は別のだれか=非支配株主が保有している株式の持ち分となります。

そのため、「非支配株主持分」として連結仕訳で計上します。

「非支配株主持分」の科目は、連結貸借対照表の純資産に計上されます。

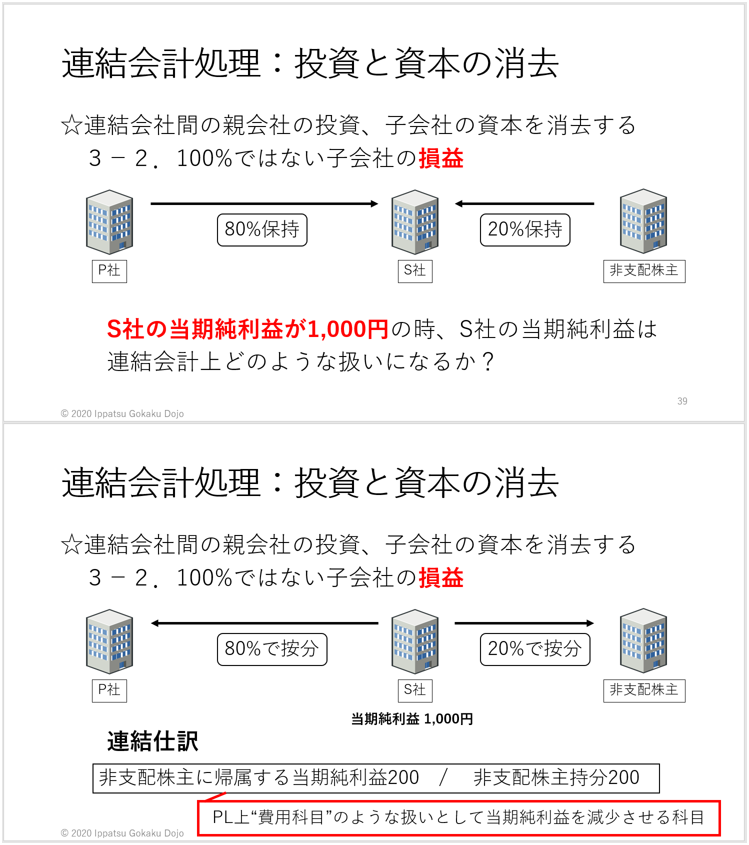

3-2.100%ではない子会社の損益

先ほどの事例(P社80%保有、非支配株主20%保有)の場合で、

S社が当期純利益を1,000計上した場合、この1,000は連結財務諸表上、

どのような取扱いになるのか?という内容です。

S社が100%子会社ならば、100%を保有する親会社がすべてもらえる

権利がありますが、本事例では20%分を非支配株主が保有しています。

この場合はS社の当期純利益はどうなるのでしょうか?

P社、非支配株主がもらえる利益は、下記のように計算します。

よって、

・非支配株主の利益:1,000×20%=200

となります。

そして、200は連結損益計算書上どうなるかといいますと・・・

まず前提として、連結損益計算書の当期純利益の計算は、

下記のように行います。

税金等調整前当期純利益 1,000:①

法人税、住民税及び事業税 300:②

法人税等調整額 △_50:③

法人税等合計 250:④(②+③)

当期純利益 750:⑤(①-④)

(内訳)

非支配株主に帰属する当期純利益 200:⑥

親会社に帰属する当期純利益 550:⑦(⑤-⑥)

連結損益計算書は、最終的に「親会社に帰属する当期純利益」

を計算します。

そして、その金額を算出するためには、

当期純利益から親会社に帰属しない当期純利益は控除する

必要があります。

この200は、まさに親会社に帰属しない当期純利益となります。

そしてこの200は、

「非支配株主に帰属する当期純利益」という科目を用いて

連結損益計算書に計上されている当期純利益を減少させ、

親会社に帰属する当期純利益を計算します。

損益計算書では費用科目(=利益を減らす科目)は借方計上されますが、

「非支配株主に帰属する当期純利益」も増加は借方計上で表現します。

「非支配株主に帰属する当期純利益」という「利益」という名称ですが、

連結損益計算書上では費用科目の役割を果たす というイメージを

お持ちいただければよろしいかと思います。

また、「非支配株主持分」とは、大まかには

「非支配株主が出資した資本金+非支配株主がもらえる利益」で

構成されており、連結貸借対照表では純資産に計上されます。

非支配株主の論点に関しては、

平成20年第7問

平成24年第5問

平成30年第4問

に出題されています。

こういったものが投資と資本の消去になります。

<まとめ>

だいぶ端折って書いたのですが、すごく長くなってしまいました。

大変申し訳ありません・・・![]()

特に投資と資本については、出題実績はあるものの、

今回記載した細かい仕訳については、診断士では問われないと思います。

「こんな処理して、こんな考え方で連結ってやってんのね」くらいで

よろしいかと思います。

次回vol.3で論点2つ書かせていただき、【渾身】連結会計をいったんの

区切りとさせていただきます!

次回は5月3日日曜日に投稿致します!

以上、おべんと君でした。

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑