【渾身】連結会計vol.1:中小企業診断士

おはようございます!おべんと君です。

今回から不定期で3回にわたり、【渾身】シリーズとして、

私の本業でもある『連結会計』について投稿します。

<なぜ連結会計を取り上げるのか?>

連結会計なんてマニアックな論点を渾身?と思われた方、

確かにそうです!マニアックなんです。・・・今までは。

なぜ私が連結会計の渾身シリーズを書こうと思ったのか?

理由は以下の5点です。

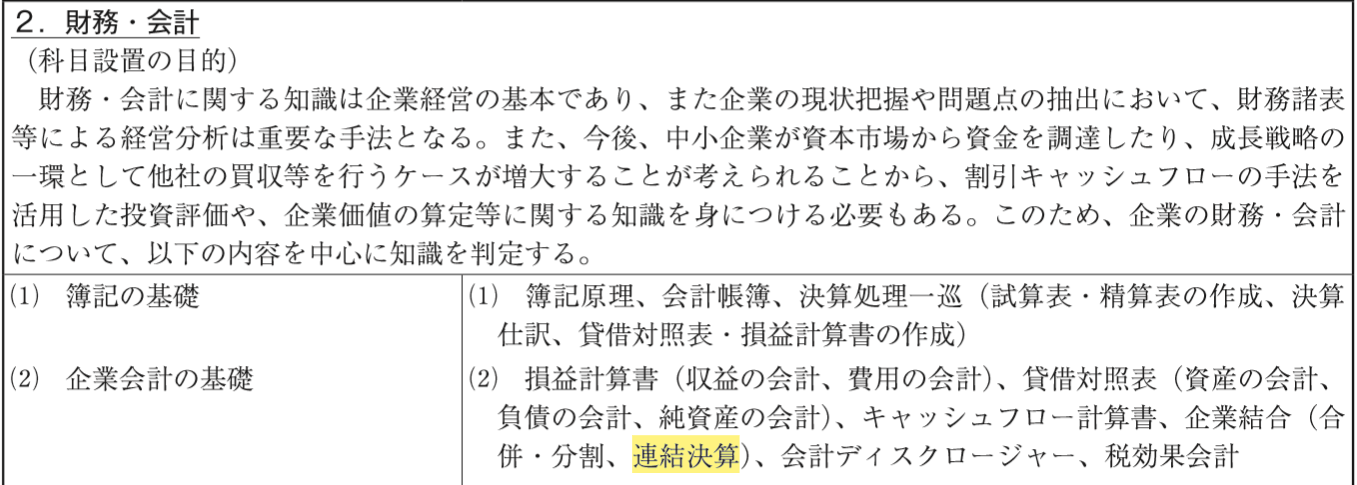

①連結会計は試験範囲

こちらは1次試験案内申込書からの抜粋ですが、

連結決算は試験範囲として明記されています。※クリックで拡大

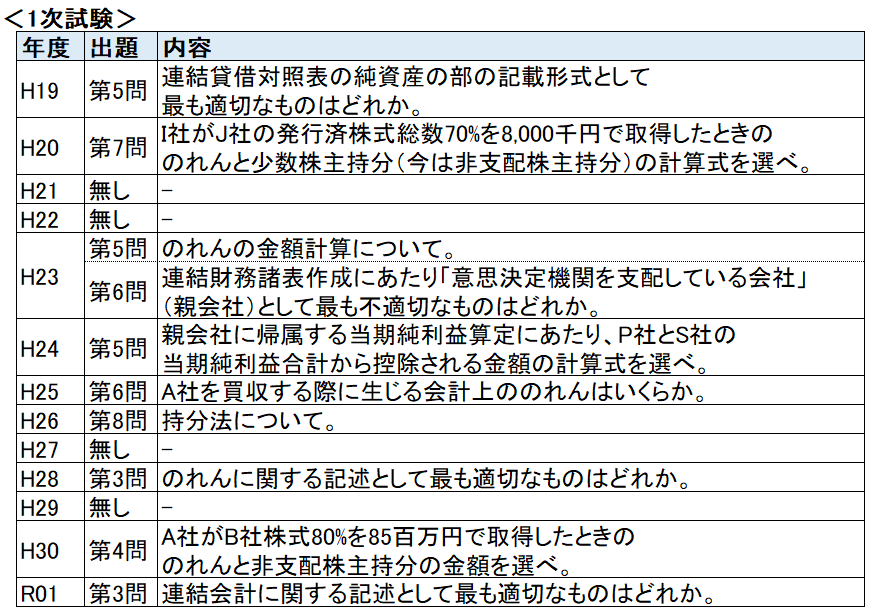

②過去の出題実績

まず1次試験の出題実績です。※クリックで拡大

1次試験では過去13年のうち9年で出題されています。

また出題内容としては、「のれん」「持分比率」「連結の範囲」が

多く出題されています。

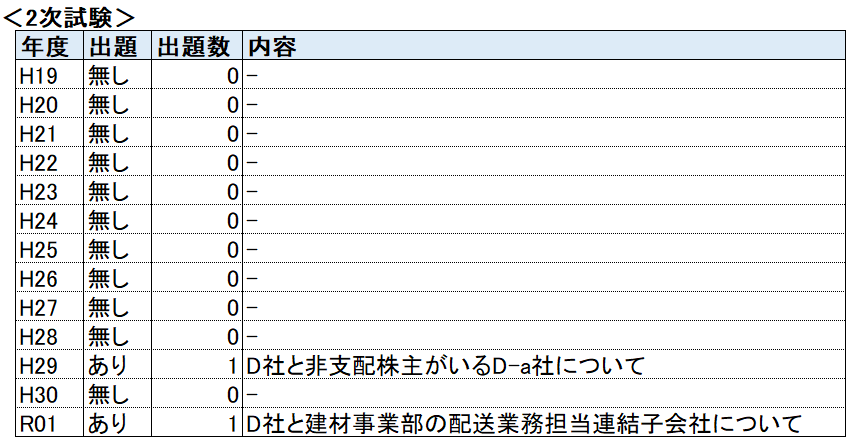

次に2次筆記試験の出題実績です。※クリックで拡大

直近で連結会計が2次筆記にも顔を出すようになりました。

実は2次筆記で連結が初めて出題された平成29年は、

日商簿記検定2級の範囲に連結会計が加わった時期と同じタイミング

なのです。親和性がないとは言い切れないかなと思います。

③中小企業白書

2019年度版中小企業白書第2部は『経営者の世代交代』について

書かれており、その第1章には『経営資源の引継ぎ』という内容に

なっています。その中には、

・親族外承継の類型の1つに「M&A等」が定義されている

・事業承継関連施策の「事業承継補助金」にはM&Aに対する補助も

_明記されている

合併であれば連結会計は不要ですが、買収となった場合は、

連結会計が必要となる可能性もあります。

④日商簿記検定2級の範囲に連結会計が加わった

前述しましたが、簿記2級の試験範囲に連結会計が加わっています。

社会人の方で2級までを目指す方は多く、中小企業診断士を目指す

過程で、簿記2級を取得する人も多いです。

そんな方々が多数受験する2級に連結会計が加わったというのは、

連結会計を今まで以上に理解する必要があるのでは?と感じています。

⑤診断士用テキストの分量が少ない

診断士用テキストに記載されている連結決算の分量は非常に少ないです。

私のテキストは本文300ページ中5ページ程度。

今までの出題実績を見ると、その程度で十分だと思います。

ただ、簿記2級の出題範囲に連結決算が加わったということは、

今後問われる論点が広がる可能性があるかもしれません。

以上から、

・1次は定期的に出題、2次は直近で出題頻度が増加傾向

・簿記2級の範囲に加わった→今より知識の習得が必要

・しかし診断士用テキストの連結会計の分量は少ない

という中で、連結会計をかみ砕き、

「今までの診断士テキスト」を補足できる「簿記のテキスト」未満の

記事を書こう!というのが渾身シリーズとして取り上げた思いです。

<題目>

渾身シリーズとして取り上げる連結会計の項目は下記のとおりです。

vol.1:連結会計準備 ←今日

・連結会計の基本

・連結の範囲

vol.2:連結会計処理 ←4/29投稿予定

・連結会計の流れ

・内部取引高/債権債務の消去

・投資と資本の消去

vol.3:連結会計処理 ←5/3投稿予定

・未実現損益の消去

・持分法

また、本記事は連結会計をより理解していただきたいという思いから、

・連結仕訳に係る税効果会計仕訳の省略

・連結子会社に在外子会社がいない前提

・仕訳例はよくある事例のみ

など、一部連結会計を簡略化していること、ご了承ください。

以下、画像を掲載しながら、説明をさせていただきます。

画像はクリックで拡大します。

contents

<連結会計の基本>

それでは、早速連結会計の基本から説明いたします。

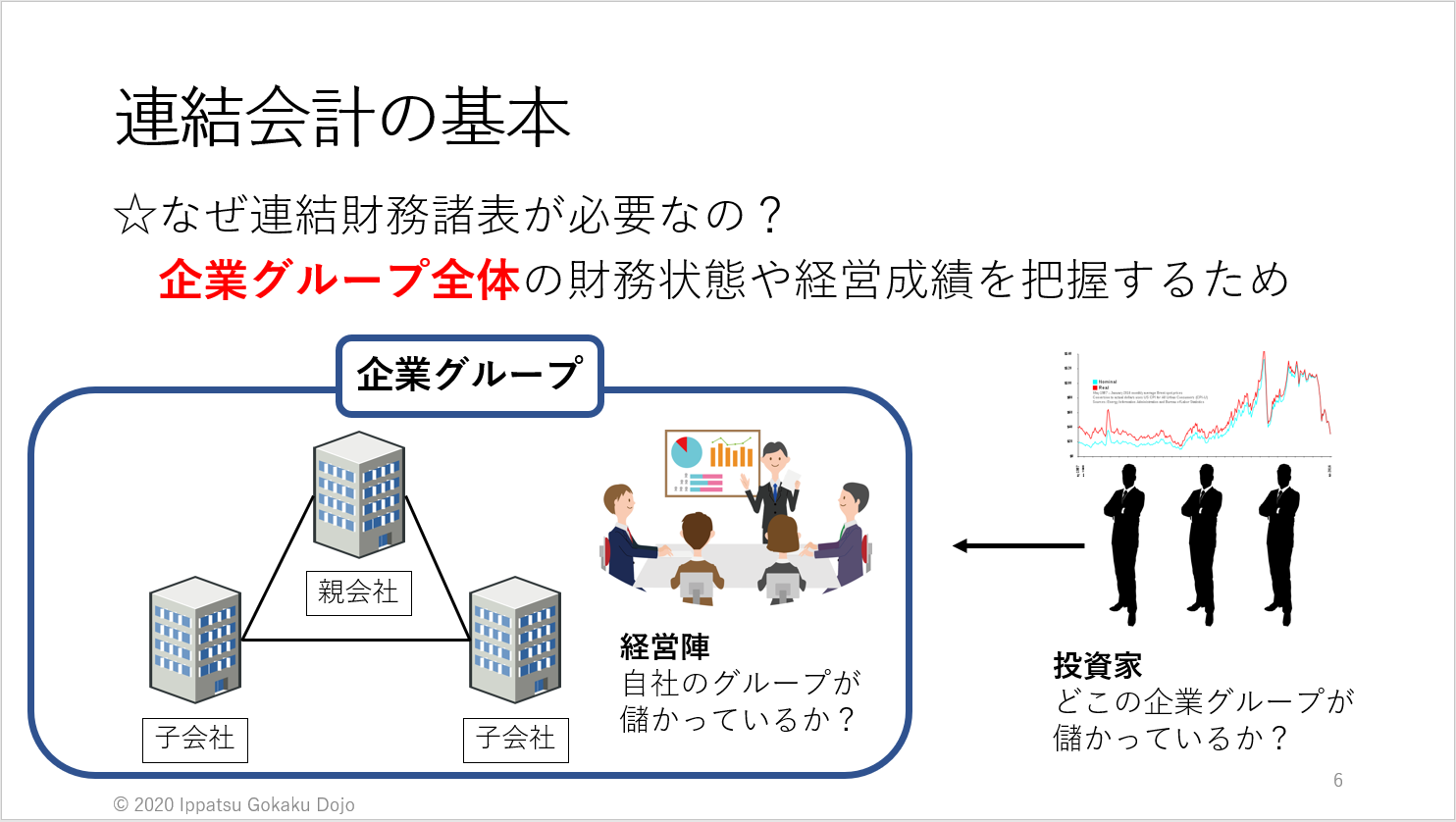

◎そもそもなんで連結財務諸表が必要なのか?

昨今のグローバル化により、複数の会社による

企業グループ経営を行う会社が増加しています。

そのため、個社の財務諸表を見ても、グループ経営が

儲かっているのかが分かりずらい状態です。

その解消策として、複数の会社を持っている

企業グループを一つの会社としてみなして、

企業集団全体の状況を把握するために

連結財務諸表作成が必要 となっています。

また中小企業白書にも事業承継の1つの手段として

M&Aによる手法の記載がありますし、11代目の

実務補習先の財務諸表として、連結財務諸表が

出てきたという話もありますので、連結財務諸表を

目にする場面は今後増えてくるかもしれません。

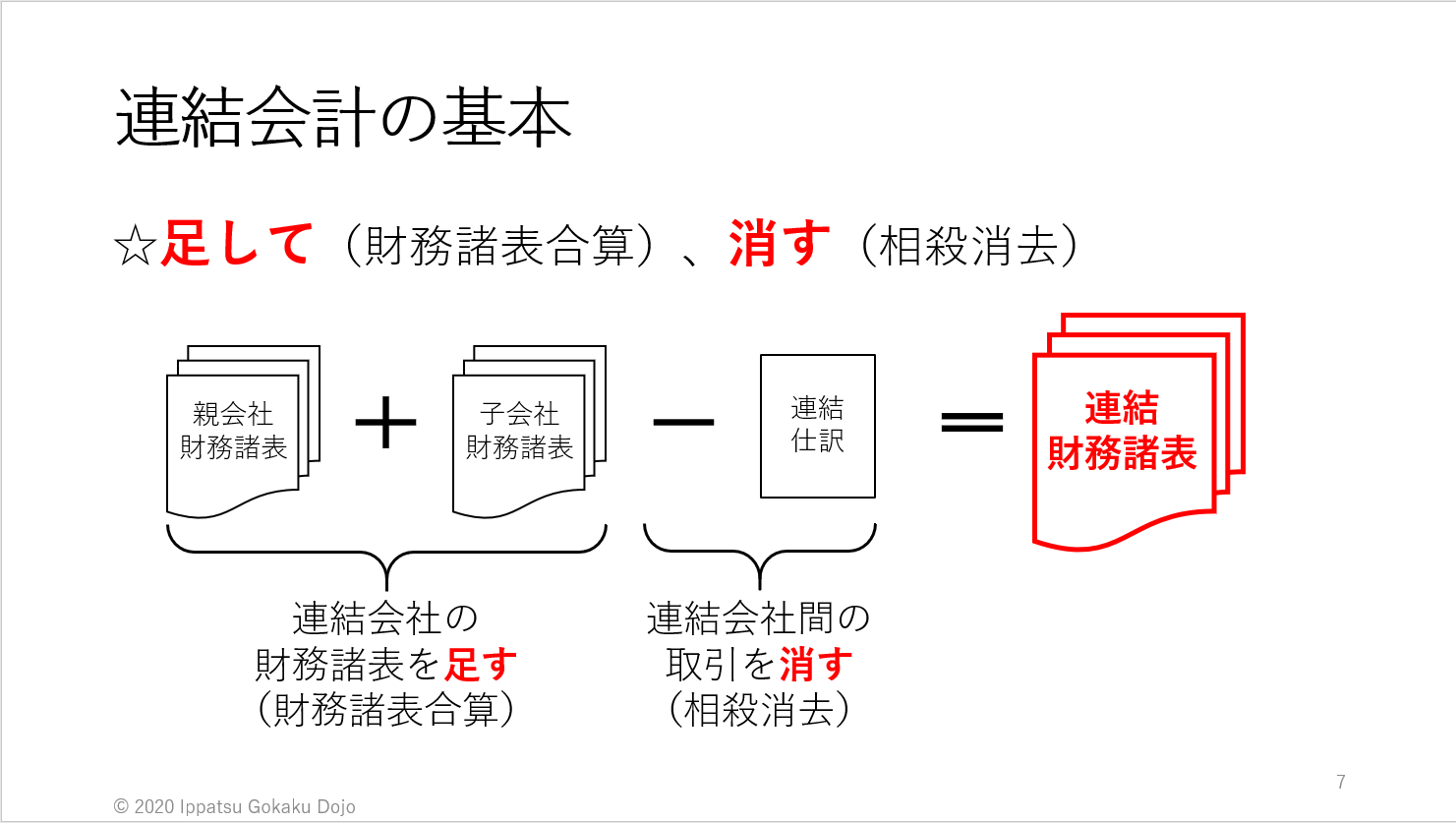

◎連結財務諸表の作成基本

連結財務諸表の作成基本は、

足して:連結会社の財務諸表を合算する

消すー:連結会社間の取引を相殺消去する

というものです。こちらはvol.2で詳しく記載します。

とにかく、「足して、消す」です。

<連結の範囲>

連結決算を始めるにあたり、まずどの会社を連結対象とするか?

という「連結の範囲」を決めます。

★親会社:P社(Parent company)

★子会社:S社(Subsidiary company)と省略いたします。

この論点は、平成23年第6問、令和元年第3問の1次試験に

出題されています。

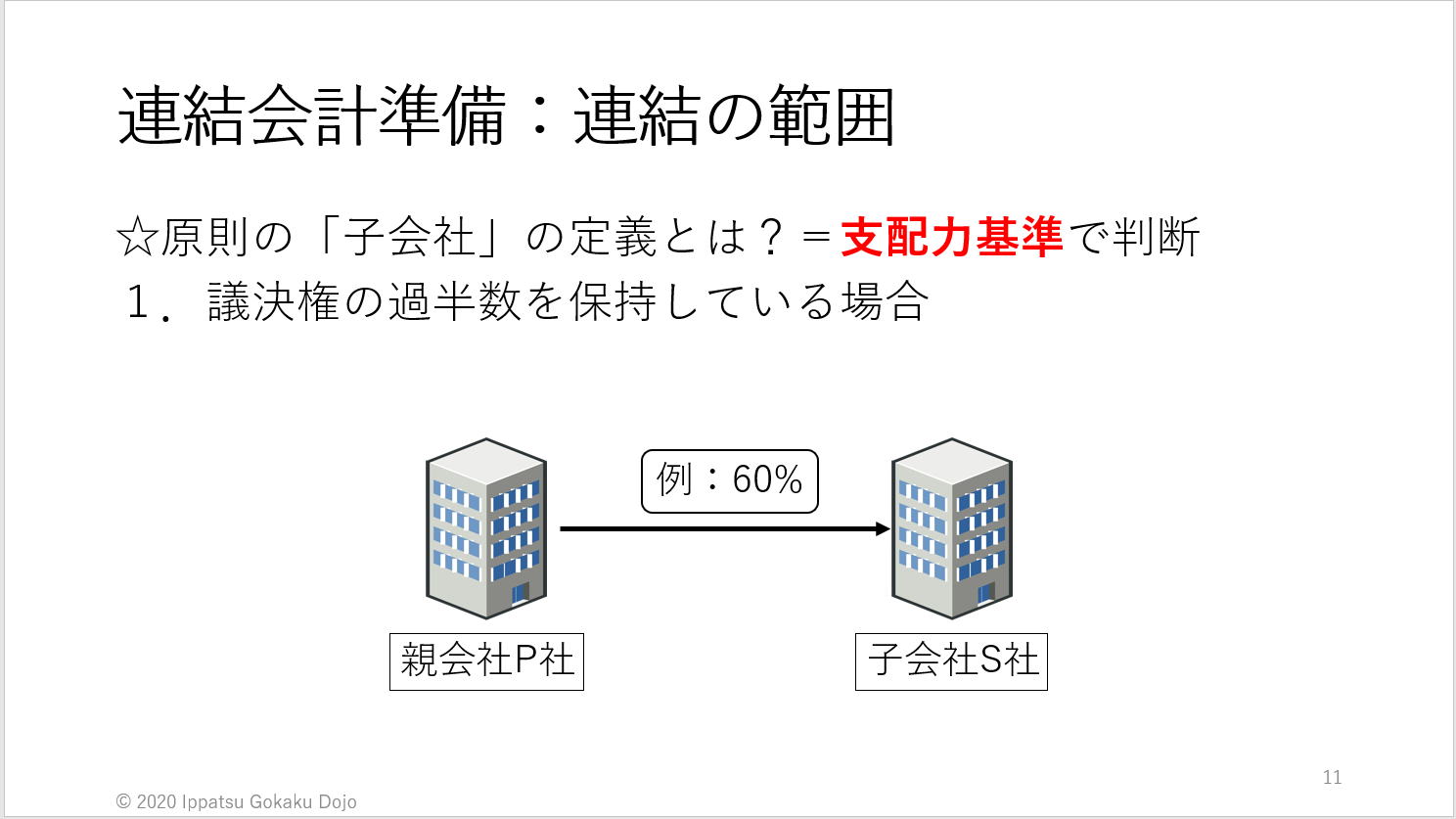

原則は、親会社とすべての子会社が連結の範囲となります。

ではどういった条件の場合、「子会社」になるのでしょうか?

主に6パターンをこちらで紹介します。

1.議決権の過半数(50%超)の所有

最も一般的な内容です。

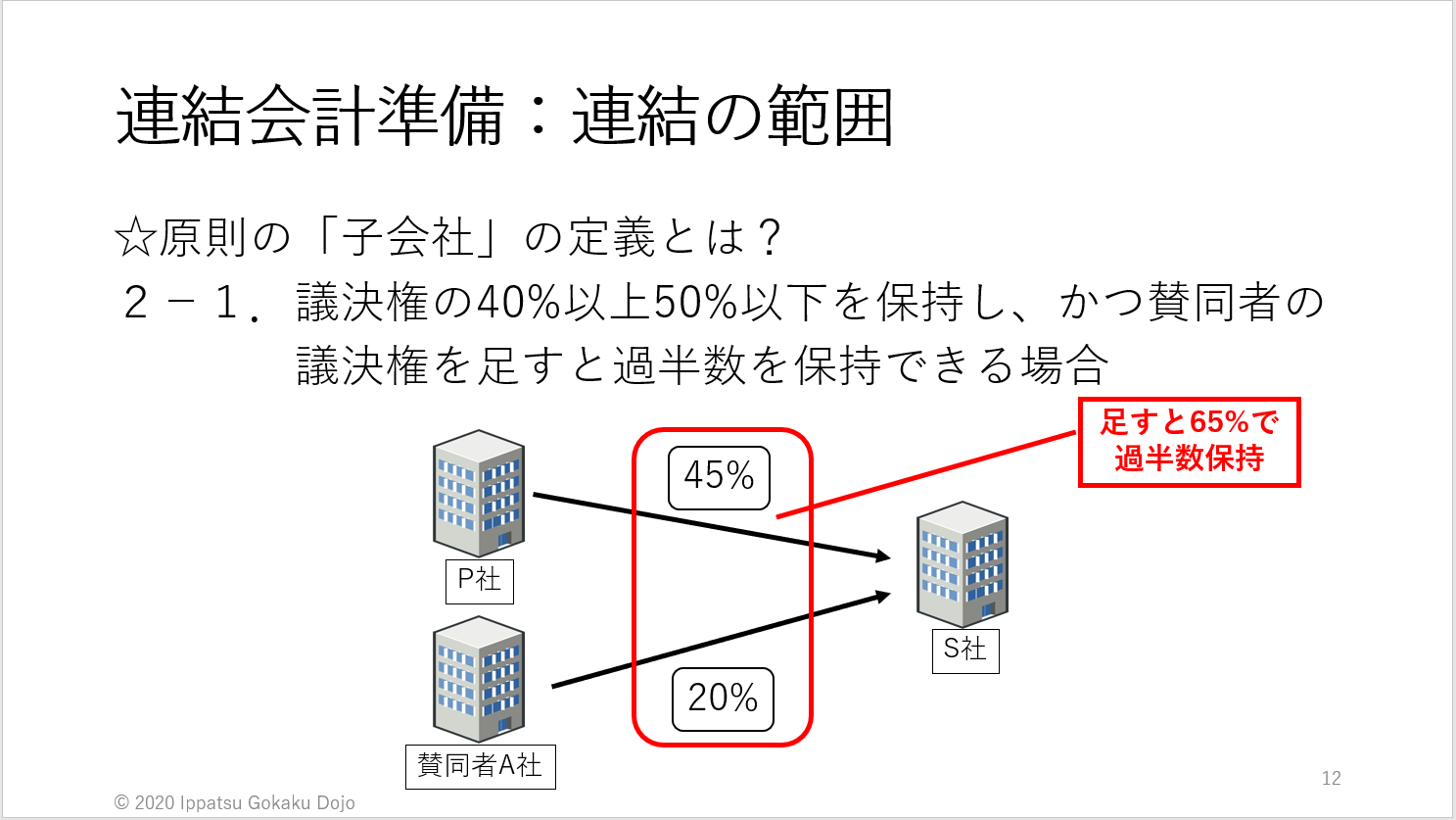

2-1.自社+賛同者の議決権で過半数(50%超)の所有

賛同者というのは、厳密には「緊密な関係がある者」という

表現になっており、自社に賛同する者や言いなりにできる者と

いったイメージです。

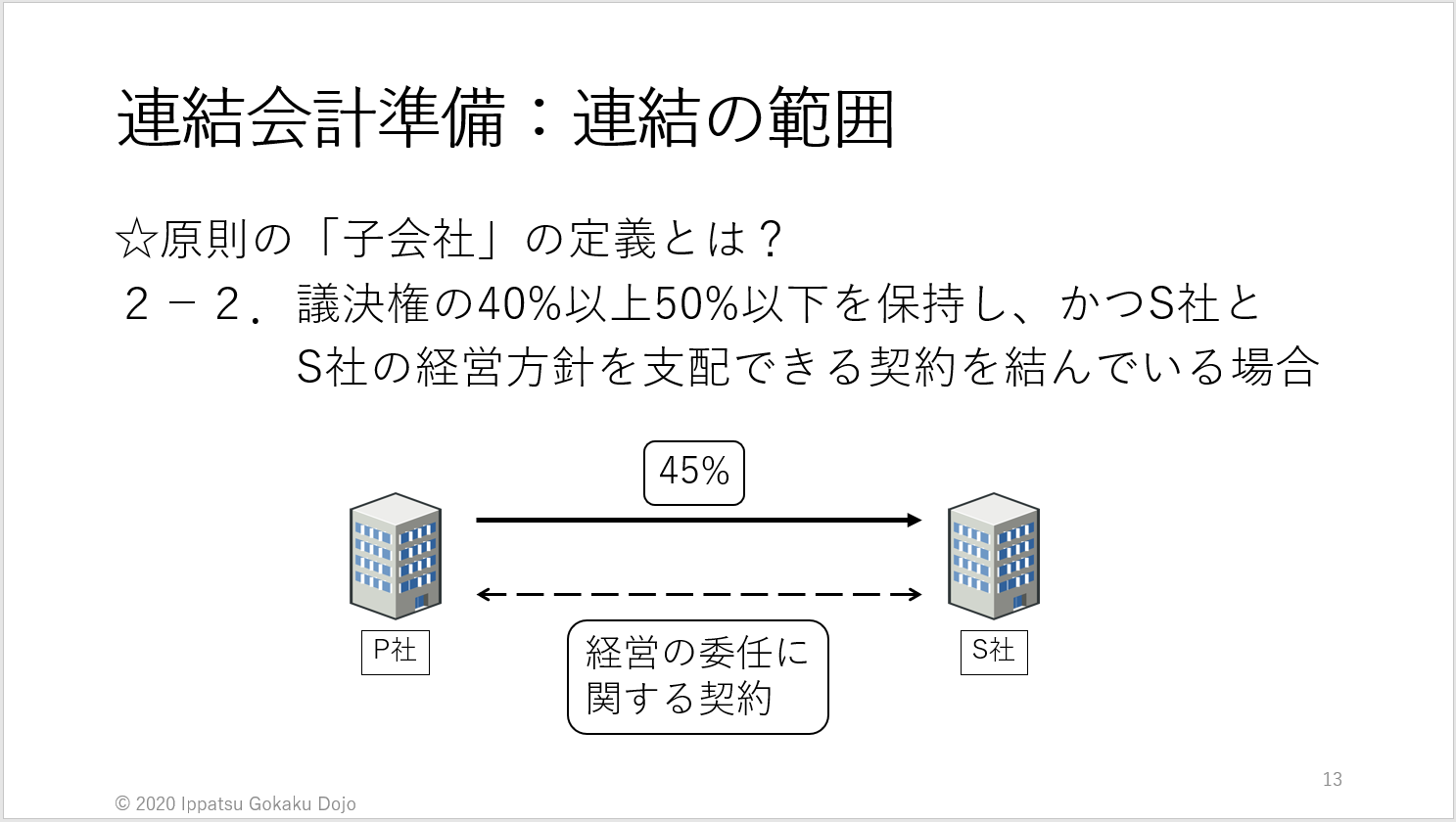

2-2.自社+契約

子会社となりうる会社と特別な契約を結んでいる場合です。

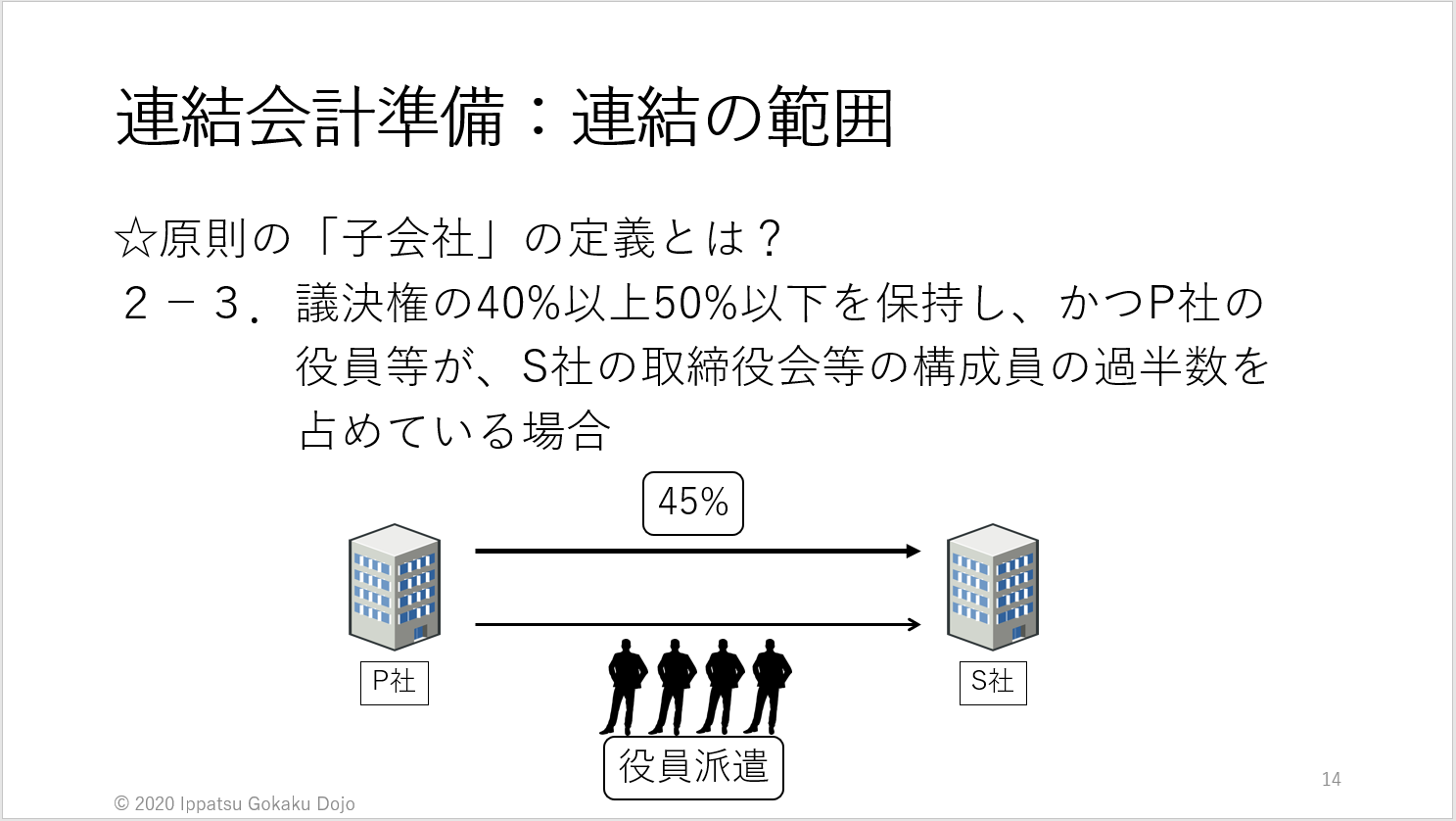

2-3.自社+取締役会等の構成員の過半数

意思決定機関である取締役会を実質支配している場合です。

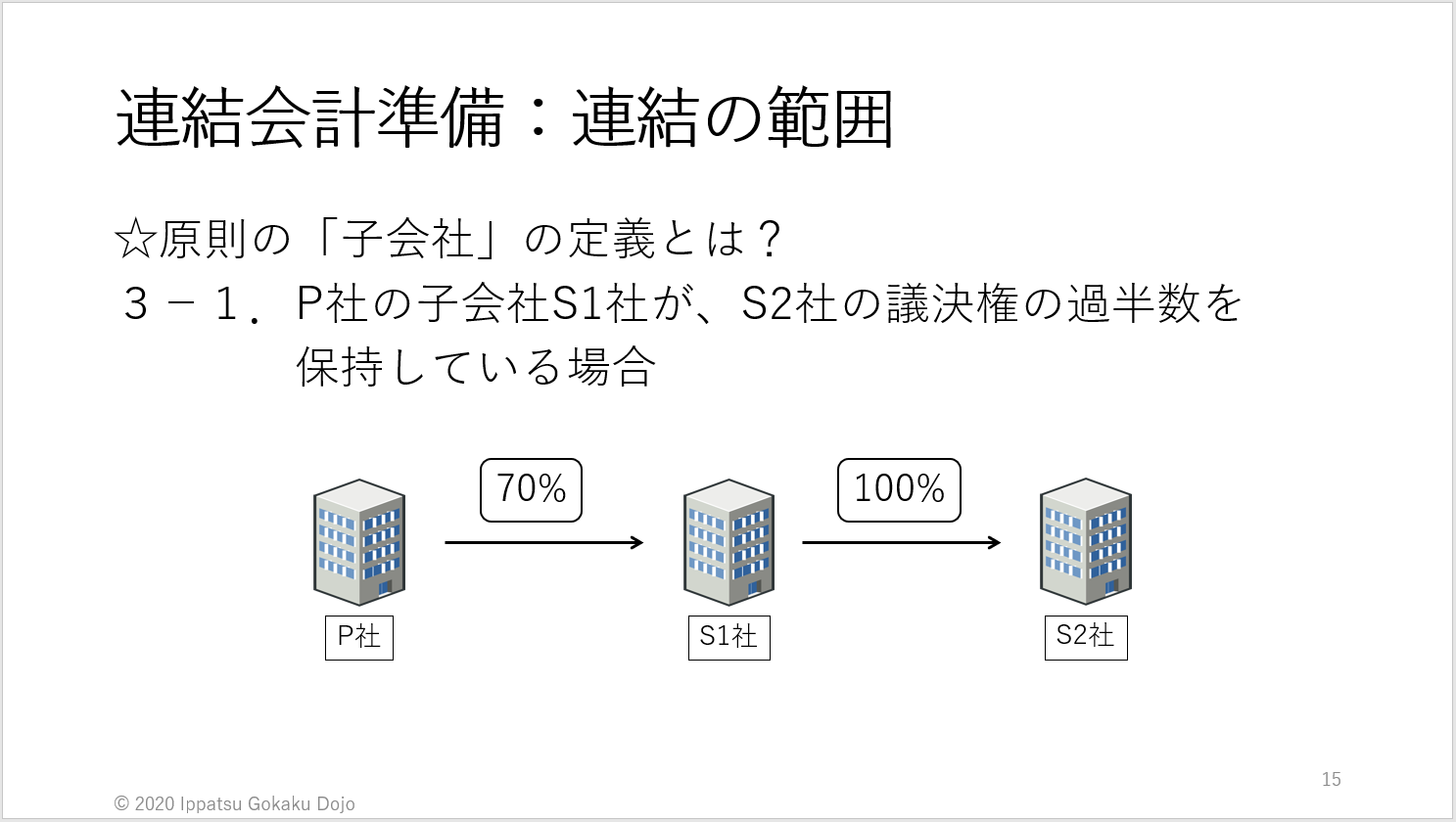

3-1.子会社経由

いわゆる孫会社の関係です。

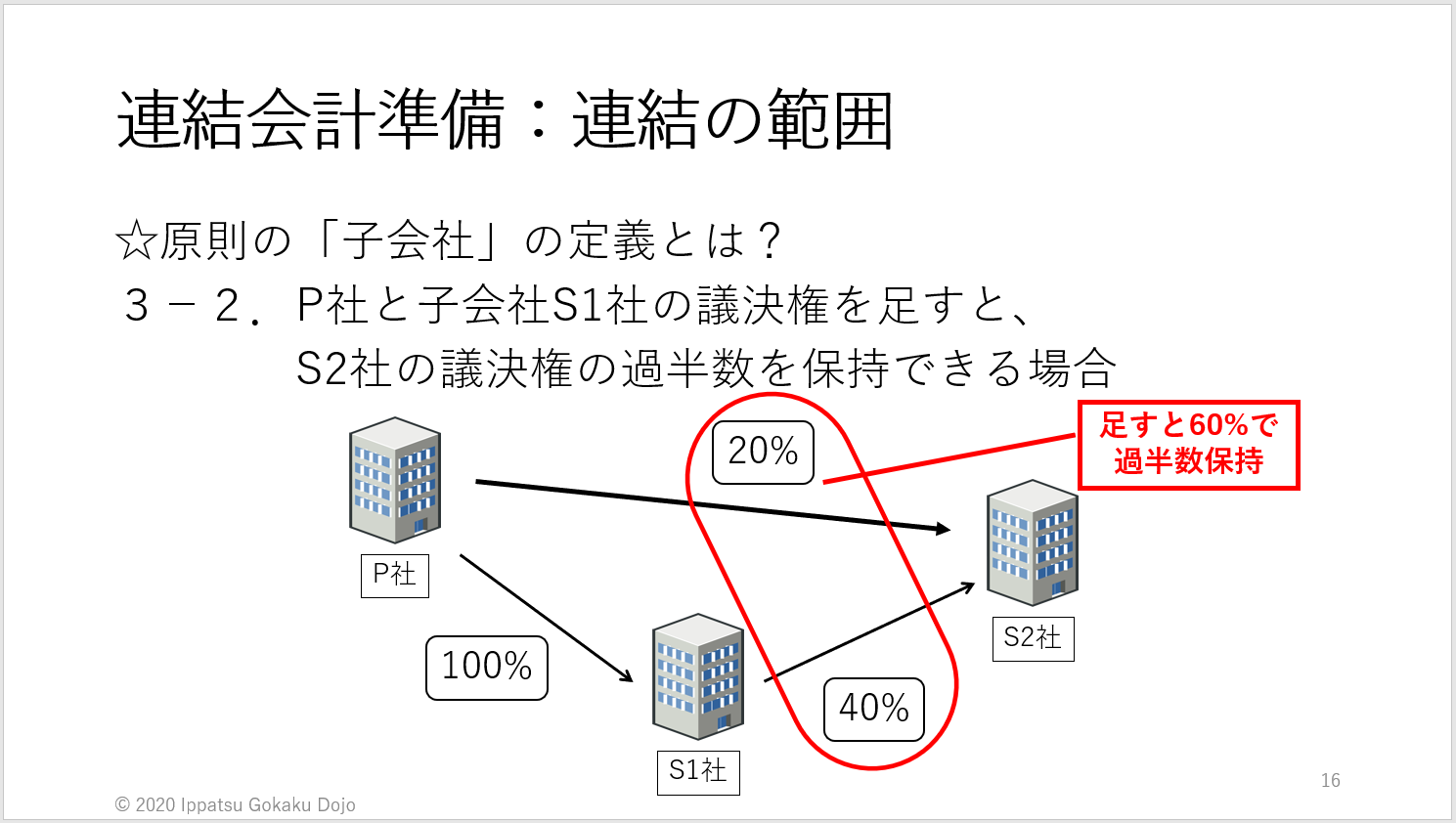

3-2.自社+子会社の議決権で過半数(50%超)の所有

2-1.に類似したパターンです。

他にも、S社の貸借対照表の負債総額の過半数の融資を

行っている場合も、S社は子会社となります。

細かい論点は多々ありますが、大まかには以上になります。

ちなみに、連結の範囲は、

原則は、親会社とすべての子会社が連結の範囲 と書きました。

原則があるということは、例外があります。

財務諸表に大きな影響を与えない場合、投資家の判断を誤らせてしまう

場合は、連結の範囲に含めません。

<まとめ>

今日は連結会計の準備として2点を取り上げました。

次回は4月29日水曜日に、実際の連結会計の処理について取り上げます。

以上、おべんと君でした。

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑

おべんと君様、

連結会計のプロからの貴重な記事ありがとうございます。

確かに、連結会計に関してのテキストの説明は少なく、いまいち理解できていませんでした。

今回の記事にある連結の対象にしても「実質支配力を有している」とか「一定の条件を満たす場合」とあいまいな記述が多く、きっちりした基準がないのかなと思っていました。そのような中、今回の記事で、その定義がはっきりとしていることが分かりました。ありがとうございました。

連結会計に関する今後の記事も期待しています。よろしくお願いします。

JIJI様

おべんと君です。記事をお読みいただき、コメントを頂戴し

ありがとうございます。

連結会計というニッチな論点ですが、少しでもお役に立てれば

幸いです。

2回目以降は連結会計処理の流れとして、「足して、消す」の

「消す」を中心に取り上げてまいります。

今後とも一発合格道場をよろしくお願いいたします。