【中小企業診断士試験】2019年独学合格者の選んだテキスト・勉強法

![]()

![]()

![]() 道場 春セミナーのお知らせ

道場 春セミナーのお知らせ ![]()

![]()

![]()

<一発合格道場 読者の皆様>

春セミナーについては既に下記日程で会場を確保しており

3月15日(日)より「こくちーず(告知’s)」で募集を開始する予定です。

一方、昨今の情勢を受けて

春セミナーを中止すべきか否かも慎重に検討しています。

決定次第、ブログでご案内しますのでご注意のほどお願い申し上げます。

7月に向けた大切な直前期を迎える受験生の皆様の体調を第一に考えます。

万が一「中止」を決断した際には何卒ご理解のほどよろしくお願いします。

一発合格道場 春セミナー2020 in 東京

2020年4月4日(土) 午後 @文京区シビックセンター

別途、こくちーずにて受付開始予定

タキプロ・ふぞろい・一発合格道場 合同セミナー2020春 in 名古屋

新型コロナウイルスの感染拡大を受けて開催を見送ることとなりました。

一発合格道場 春セミナー2020 in 大阪

2020年4月12日(日) 午後 @難波市民学習センター

別途、こくちーずにて受付開始予定

一次試験・二次試験学習の進め方、相談会等、

損はさせないコンテンツを企画しております!

ぜひご予定ください!

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

contents

~今日の過去問~

(引用元:一般社団法人 中小企業診断協会HP)

【財務・会計】平成25年度・第12問現金の増加要因となりうるものとして、最も不適切なものはどれか。

ア 株主資本の減少

イ 現金以外の流動資産の減少

ウ 固定資産の減少

エ 負債の増加

正解&簡素な解説は最後に。

~結局調べてもわからない、ほんとうの「割合」~

カワサンです。

結局、有意性が測れない。

統計学で「有意」とは読んで字のごとく、そのサンプルデータに意味がある、ということです。

いろんなところで、「毎年たくさんの合格実績」「高い合格率」等とうたうけど、その根拠に有意性はあるの?と思ったことはありませんか。たまには、

「今年は低かったんですよ。講師一同とても悔しいです!!」

「高い合格率?記憶にございません」

「今年はデータに不備があり非公表とします」

「数字は言えませんが合格実績はあります」

等と正直に言ってくれたら…素直だなと信用度も変わるかと!?

平成にインターネットが隆盛し、双方向での情報交換がどんどん強まってきました。

だがしかし、

駄菓子菓子、

・無作為な標本集団からデータを採集していると言えるのか?

・どこに参加協力するのも自由意志なんだから、意識高い系だけのデータが集まってんじゃないか?

地方都市でアンダーグラウンドに生きながら、そんな疑いを持つわけです。

名探偵コ○ンが「真実はいつもひとつ!」と言ったらオープニングテーマが流れますが(いつ黒幕がハッキリするんでしょうか)、仕事での私は

「これn数(標本数)足りないんじゃねぇの?」

「足もとのデータだけじゃ断面で分かる訳ないじゃん。トレンドはぁ?」

「これ絶対数じゃなくて比率で出さないと伝わらないよぉ?」

とネチネチ言って部下の頭に蛍の光を流させて、真実を探る。

…さて、先ほど「高い合格率」とか「合格実績」と謳うのが有意か分からんと申しましたが

「中小企業診断士試験について」とは、一言も言ってませんからね?

どこの予備校とか、どこの学習塾とも言ってませんからね??

あらゆる試験に関して、本当に気になる「うたい文句」。

ネットでこんなに情報があふれているのに、本当に知りたい「データの正しさ」が分からない。こればかりは、片思いというか、なんというか。

と不満を漏らしつつも、それらと信ぴょう性が大して変わらない?データを今日はご紹介。

~独学合格は増えているのか?~

本調査は標本に偏りがないと言い切れないので、参考としてご覧ください。

試験合格者全員の無作為抽出ではなく、一発合格道場の合格体験記から集計したという偏りがあります。

「合格体験記のデータだけで、そんなん調べて意味あるの?」という疑問が私自身にもあったので、まず合格体験記の数が、試験合格者全体のどの程度を占めるか確認しましょう。

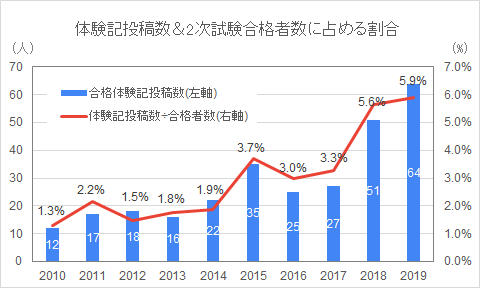

体験記投稿数&2次試験合格者数に占める割合

(2次試験合格者数は中小企業診断協会HPの公表値を基に作成)

体験記投稿数と2次試験合格者の割合の動きが似通っていますね。ということは、2次試験合格者数はほぼ一定で、体験記の投稿数だけ変動しているような疑いがあります。

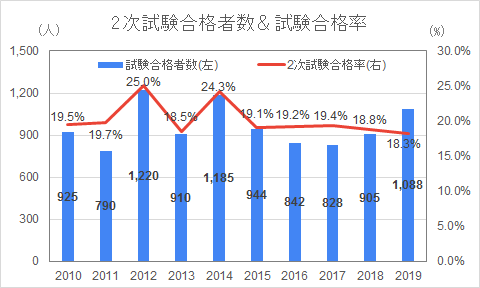

そこで、公表されている数値も併載しておきます。

2次試験合格者数&試験合格率

(中小企業診断協会HPの公表値を基に作成)

2019年は1,088名の合格者中64名の体験記を寄せて頂きました。17名に1人が合格体験記を道場に寄せて頂いている計算になります。

一般的な評価となりますが、概ね20%前後で合格率は推移しています。ここに大きなトレンドの変化は感じませんね。

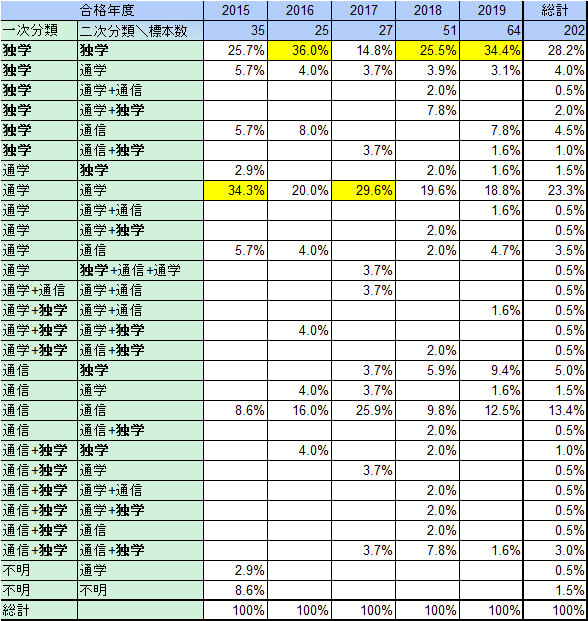

直近5年間の合格体験記投稿者の勉強方法

黄色の部分はその年で最多の手段です。2017年だけトレンドが違いますが、体験記の約3割が1次・2次ともに独学でした。

「独学合格体験記が増えている」のか、「そもそも独学者が増えている」のか―

これは、試験を実施する中小企業診断協会もわかりません。

インターネット上の情報を活用した試験合格者がどの程度いるのか?という点もハッキリしないので、参考情報の域は抜けないと思っています。

ただ、合格者の17人に1名というデータから推計すると、1,088名の合格者のうち374名は独学で合格している計算になります。

~2019年・1次試験独学合格者の使用テキスト~

ここからは2019年独学合格者にスポットを当ててみます。

※2019年合格体験記の全体的な分析は後日紹介します!!

ほとんどの方が複数のテキストを挙げていましたので、標本数の中で何割が使ったのか、という示し方をしています。

・通信や通学を併用した方は除外

・多年度受験の方で、合格年度が独学のみの場合はカウント(通学や通信をやめて独学に切り替えて合格した方は対象)

どこかの2次試験の参考書で観たような横棒の並びになってしまった。

各テキストを「道場流採点」するつもりはありません。

| TACスピテキ | TAC:スピードテキスト |

| TBCテキスト | TBC受験研究会:速修テキスト |

| まとめシート | 一次試験一発合格 まとめシート |

| 石川経済 | 速習!マクロ経済学/ミクロ経済学 |

| TACポケテキ | TAC:要点整理ポケットブック |

| ほらっちチャンネル | YouTube:ほらっちチャンネル |

| 過去問マスター | 同友館:過去問完全マスター |

| TACスピ問 | TAC:スピード問題集 |

| TAC過去問集 | TAC:過去問題集 |

| 集中特訓財務会計 | TAC:集中特訓 財務・会計 計算問題集 |

| LEC問題集 | LEC:過去問題集 |

テキスト毎の解説は割愛します。全テキスト取り組んでいませんのでどれがどう、と言えません。

自分で読んで確認し、自分に合うものを選んでください。

独学合格者に共通するのは、人に言われて決めるのではなく、情報を参照して自分で決めている点です。

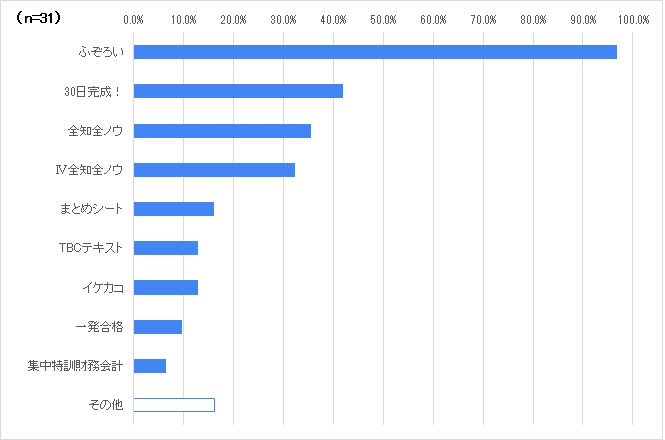

~2019年・2次筆記試験独学合格者の使用テキスト~

・通信や通学を併用した方は除外

・多年度受験の方で、合格年度が独学のみの場合はカウント(通学や通信をやめて独学に切り替えて合格した方は対象)

一次試験のテキストと異なり、特定の出版社に偏りまくりですね。決して私は回し者ではありません。

各テキストを「道場流採点」するつもりはありません。

| ふぞろい | ふぞろいな合格答案 |

| 30日完成! | 同友館:30日完成! 事例IV合格点突破計算問題集 |

| 全知全ノウ | 同友館:2次試験合格者の頭の中にあった全知識 同友館:2次試験合格者の頭の中にあった全ノウハウ |

| Ⅳ全知全ノウ | 同友館:事例Ⅳの全知識&全ノウハウ |

| まとめシート | 「まとめシート」流!ゼロから始める2次対策 |

| TBCテキスト | TBC受験研究会:速修テキスト |

| イケカコ | 税務経理協会:意思決定会計講義ノート |

| 一発合格 | 電子書籍『中小企業診断士試験 一発合格』 |

| 集中特訓財務会計 | TAC:集中特訓 財務・会計 計算問題集 |

こちらもオススメ云々はしませんので、皆さまで参照ください。

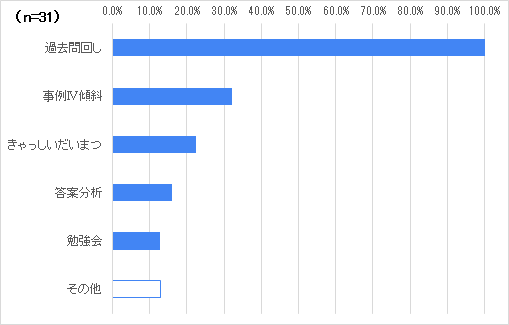

~2次筆記独学合格者の勉強方法~

以下所見。

①全員が経験している過去問回し

過去問をやらないで2次試験に挑んでいる独学合格者は居ませんでした。

過去問をやったところで、同じ問題が出る可能性はほぼ0です。しかし「問われ方」「どんなロジックで答えるか」など、試験のお作法を身に着ける目的で過去問を解き回しています。

②約3割は事例Ⅳ対策に傾斜

2次筆記試験では事例Ⅰ~Ⅲは与件文という文章を読んで記述答案しますが、事例Ⅳは「財務・会計」に関連する計算問題が出ます。財務諸表分析、投資の意思決定など。

そのため、専用の問題集で特段時間を割いている方が約3割いました。先のテキストでの「Ⅳ全知全ノウ」「イケカコ」「集中特訓財務会計」はまさにそれです。

私も1次試験後は、事例Ⅳ向けの問題集をほぼ毎日取り組みました。

③4人に1人はきゃっしい&だいまつノウハウ活用

「きゃっしいだいまつ」とは…約2年前に、2次筆記試験を徹底分析した特集記事を参考にした方をカウントした項目です→「きゃっしいの解法実況」「【永久保存版】2次試験合格のポイント」

ちなみに、そのきゃっしいが「まとめシート」という書籍を出版しています。

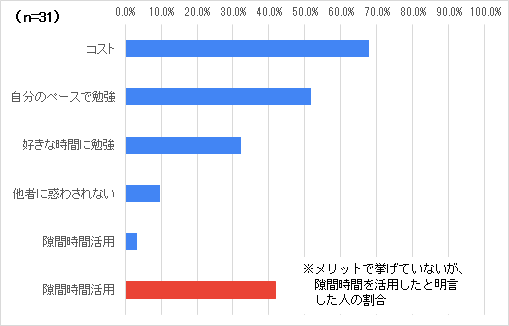

~独学のメリット・デメリット~

メリット

ダントツだったのは金銭的コストです。次が、自分のペース、時間に勉強ができるという点でした。通学でデメリットとなるような部分でしょうか。

赤棒は、合格体験記で「隙間時間の活用」に触れていた方の割合です。独学の方は勉強時間の確保という点で隙間時間を使っている人が約4割。まとまった時間の確保が難しいから独学+隙間時間に勉強を選ばざるを得ないという方も居ました。

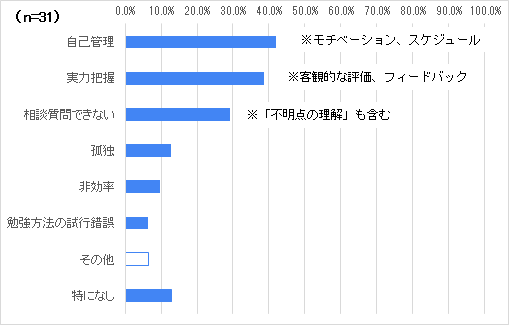

デメリット

総合すると「受験生全体の中で、自分は相対的にどの程度のレベルなのか」という所に起因する回答が多いです。レベルというのは得点力に限らず、スケジュール、モチベーション、効率性…等さまざまな要素を指します。

~独学合格のまとめ~

①自分のやり方を見出せるかがカギ

今回の記事の投稿に際して2019年の独学者の合格体験記を熟読いたしましたが、共通項めいたものは、以下の式で表せます。

(独学合格)=(これまでの人生経験)+{[自分に合う] × [(方法)+(道具)+(環境)]}×(学習時間)

・これまでの人生経験

他の資格保有、その勉強を通じて得た勉強グセや知見、学校で学習してきた知識、仕事の職種や業界での経験など:これが試験勉強のスタートライン(=どの程度のリソースを割いて勉強すれば合格できるか)を決めていると考えられます。

・自分に合う

十人十色。様々なやり方を参考にしたり、真似したり、自分で編み出したり…

・方法

聞く、黙読、声に出して読む、ノートにまとめる、テキストに書き込む…

・道具

テキスト、筆記用具、ノート…

・環境

勉強する際のTPO、支援者の存在、仲間の存在…

今日この記事を投稿した意図は「独学の方への参考」でしかありません。

「独学の方へオススメ」とまでは至らない。なぜか。

それは、個々人のバックボーンと取り組み方がある中で、共通解と明言できるモノが無いからなのです。

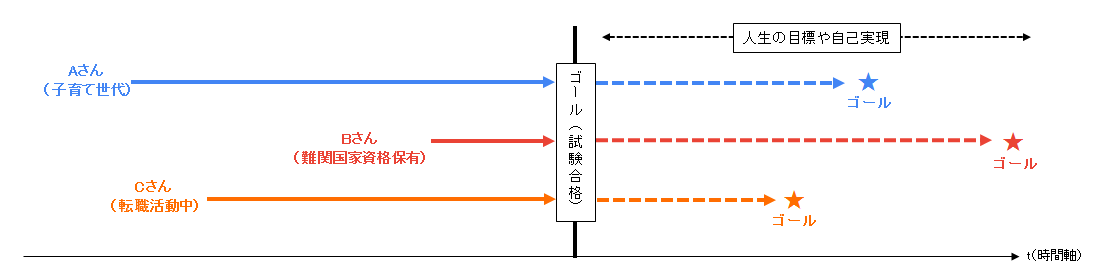

試験合格に向けて、スタートラインが個々人で異なりますが、試験合格という目指すゴールは同じ。しかし、それ以降の人生や個人目標のゴールはまた異なる。そんな位置づけです。

(例えばこんなイメージ)

ですから、個々人の試験への向き合い方もまた異なるのです。

この日に合格するぞ!という点のみ受験する皆様に共通する。

だから独学合格者の「共通解」ではなく「共通項」なのです。

―共通項に自分はどんな変数が入るのだろうか。

さいちゃんは、それを把握するためにセルフSWOT分析してみようと言っています。

②2次筆記試験対策・過去問を解いていない人は「ゼロ」

過去問やらずして合格無し、というのが2019年合格体験記から導かれる1つの結論です。

2次筆記試験は解答が公表されません。しかし、ネット上で模範解答を収集することができます。先日のさいちゃんの投稿を参照ください。

また、個人ブログやtwitter等で「再現答案」が沢山アップされています。これらも参考になります。

ただ、過去問は解答見て「合っている/合っていない」を調べて終わりではありません。なぜその問題に適切に答えらなかったのかを、自分で理解できなければいけません。

これは、時期が来たら別途説明します。今は、(1次試験を受験する方は)1次試験に向けて取り組んで欲しいので。

③「情報収集」と「方法収集」を積極的に

独学合格の方の多くは「情報収集」を大切にしています。インターネット、セミナー、勉強会…皆さん、テキストと問題集だけではなく、対外的な情報も得ながら合格に向けて取り組んでいます。

「中小企業診断士 独学」と検索すれば、色々でてきます。

一発合格道場はだいぶ下のほうですネ…

twitter、個人サイト、ブログ…色々あります。実際に私も道場以外にいくつか参考にしましたが、「情報」と「方法」という観点で調査・収集すると良いです。

■「情報」は鮮度が命

試験の日程や概略など、勉強以前の事柄は早めに動きを察知するのが大事。

公式サイトで調べるのが一番ですが、解説などを踏まえると個人サイトのほうがイメージしやすいケースもあります。

また、一次試験は法改正を中心に出題傾向の微妙な変化があり、情報収集は必須です。特に、中小企業政策は前年の白書から半分程度出題されますし、今年はなんといっても「改正民法施行」です。1次試験の経営法務は要注意ですよね!

■「方法」はマイニングが命

「勉強法」「解法」は、数年前の記事や、更新が止まっているブログでも有用なものが沢山あります。

私も試験合格してから「こんなやり方あったんかーい!」と方法論で感銘をうけたものがいくつもあります。先の共通項にまとめたように「自分に合った」を探し求めて欲しいです。

~回答&簡素な解説~

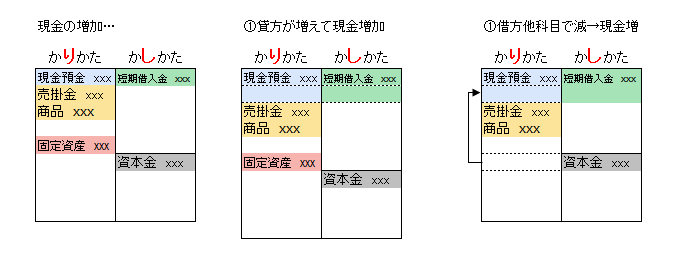

問題文の「現金の増加要因」が出た瞬間、財務諸表の話かなと気づき、B/SかC/Fを疑う。

そして設問を見てB/Sに特定。仕訳けたらどうなるかを考えて解答。

現金の増加ということは、①貸方が増えて現金増加、②借方の他科目が減少→現金増という2パターン。試験本番は緊張するので、頭でイメージできなかったら、余白に書いて具体的に考えれば良いです。

(例えばこんなイメージ)

ベタな覚え方「借方/貸方」は左右どちらか→「り/し」はねる方向に一致。

ア 株主資本の減少=資本金が減少するので、この場合は欠損填補(純資産内の変動)や(詳細割愛しますが)剰余金の配当が行われる。つまり現金が増えることは無い。(参考 ※外部サイト)

イ 売掛金や商品をイメージ。これらが減少すれば現金のの増加要因になり得る。

ウ 固定資産の減少。除却を思いがちですが、売却した場合は現金の増加要因になり得る。

エ 負債の増加なので借入金をイメージ。当座預金に借入金が入金されれば現金の増加要因になり得る。

この問題、もしアが不安でもイ以下から消去法で考えても解けますね。

簿記で一番取っ付きにくい純資産をアに持ってくるあたり、設問者の作為を感じます。

(でも合格レベルを目指すならアを見て即マークしたいところ)

では、また!

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

↑ぜひ、クリック(投票)お願いします!↑