経済学・経済政策vol.3~マンデル=フレミング・モデルのシンプルな考え方~

おはようございます。フェイマオです![]()

先日、国民投票でEU離脱をイギリス国民が選択したことが大きな話題になりましたね![]()

投票日前より離脱するのでは・・・との話も出ていましたが、開票した結果を見てあらためて驚きました![]()

![]()

・・・もつかの間、翌日に芸能人の覚せい剤使用がお茶の間の話題をかっさらってしまい、もう少し巷でもこの話が盛り上がるかと期待していた私にとってはちょっぴり残念な今日この頃です (;´д`)トホホ…

さて、今週は【模試活用法】で道場シリーズを書かせて頂いております![]()

が、私フェイマオはこのシリーズで書かなければいけない記事を以前の記事で書いてしまっており、それ以外に自分が取り組んだ模試の有効な活用法が思い浮かばず・・・![]()

有効な模試の活用方法については他の優秀なメンバーに任せ、1次模試が近づく中で経済学が苦手な方向けに少しでもお役に立ちたいという(自分勝手な)想いで、前々回、前回から続く経済学の記事で書かせて頂きますので、ご容赦くださいまし![]()

さて、今回の経済学シリーズはIS‐LM分析の発展となる『マンデル=フレミング・モデル』のシンプルな考え方について書かせて頂きます![]()

さて、前回お話をさせて頂いたIS-LM分析は、海外との取引を考慮しないと仮定した“閉鎖経済”における経済政策や金融政策の有効性を考えるモデルです。

マンデル=フレミングは、このIS曲線-LM曲線の組み合わせに、BP曲線(国際収支を均衡させる利子率=国際利子率(r*)と国民所得の組み合わせを表す曲線)を加えて、“開放経済”における経済政策の有効性を考えるためのモデルになります。

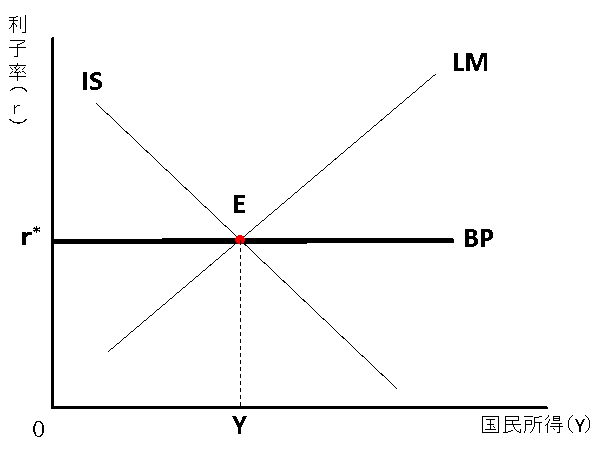

で、テキストなどでよく見る図がこちら

『3つの曲線が入り混じって、ややこしいっ![]() 』と思われるかもしれませんが、1次試験で出題されるマンデル=フレミング・モデルの問題は、“押さえるべきポイント”を掴んでおけばすんなり正解が導けます

』と思われるかもしれませんが、1次試験で出題されるマンデル=フレミング・モデルの問題は、“押さえるべきポイント”を掴んでおけばすんなり正解が導けます![]()

では、押さえるべきポイントとは何か?それは、以下の通り。

【1】 IS-LMの交点(E)が、BP曲線(r*)の上側および下側に来た場合の国際収支の状態を理解する

【2】上記国際収支の状態を踏まえた、変動相場制及び固定相場制におけるIS-LMの動きを理解する

とりあえず診断士1次試験の経済学の範囲であれば、これだけで十分![]()

【1】国際収支の状態の理解

では、さっそく見ていきましょう。

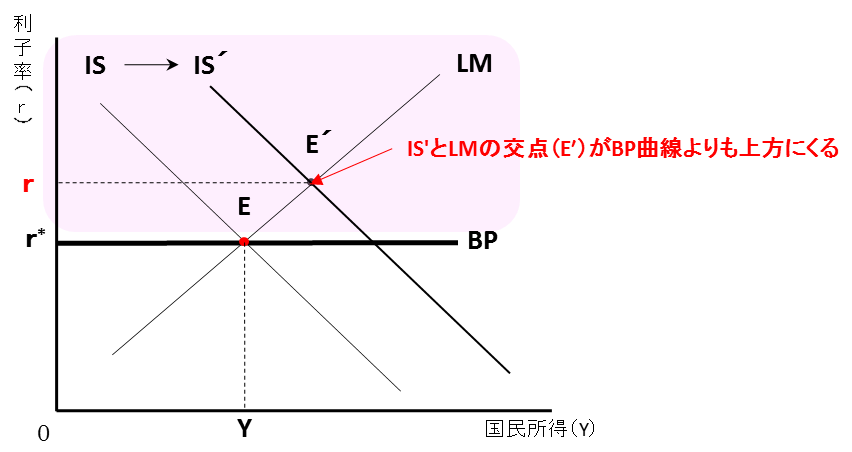

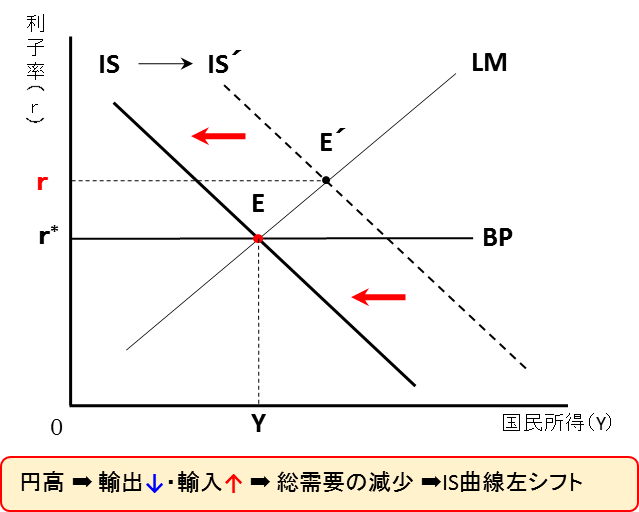

例えば、「政府支出」を増やした場合、IS曲線が右にシフトし(IS→IS’)、IS’曲線とLM曲線の交点E’は、BP曲線の上方に位置します(下図参照)。

図をご覧頂くと、IS’とLMの交点であるE’の利子率=自国の利子率(r)は、国際利子率(r*)よりも高くなっています。

さて、この場合国際収支はどうなっているか?

国際収支なんて言い方をせず、もっとシンプルに『“円高”か“円安”か』で構いません![]()

こんな感じでイメージしてください![]()

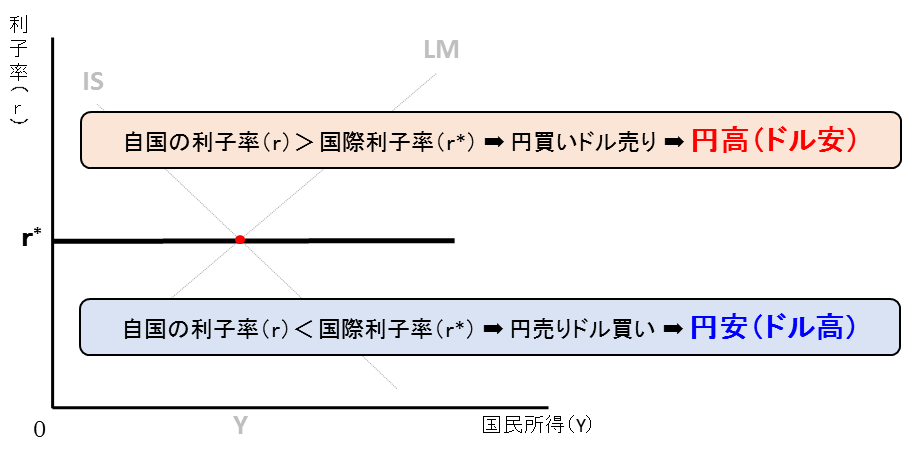

②円の利子が高いため、人々が円を求めて円を買いに走る→

③円買いドル売りが起こる→

④円高ドル安となる。

※重要なのは、①→④となる事が理解できればOKです。②と③はあくまでも補足です。

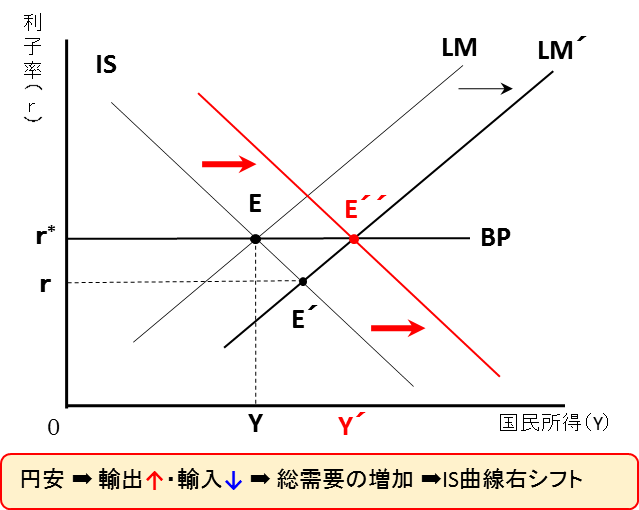

では今度は「貨幣供給量」を増加させた場合、LM曲線が右にシフトし(LM→LM’)、IS曲線とLM’曲線の交点E’は、BP曲線の下方に位置しますね(下図参照)。

今度は、ISとLM’の交点であるE’の利子率=自国の利子率(r)は、国際利子率(r*)よりも低くなります。

さて、今度の場合は国際収支はどうなるか?

②円の利子が安いため、人々がドルを求めて円を売りに走る→

③円売りドル買いが起こる→

④円安ドル高となる。

と、いう事でまとめるとこんな感じ。

【2】IS‐LMの動き

では、これを踏まえて“変動相場制”および“固定相場制”の時のIS‐LMの動きについて確認しておきましょう。

(1)変動相場制の場合:輸出量の変化に注目

<財政政策の効果>

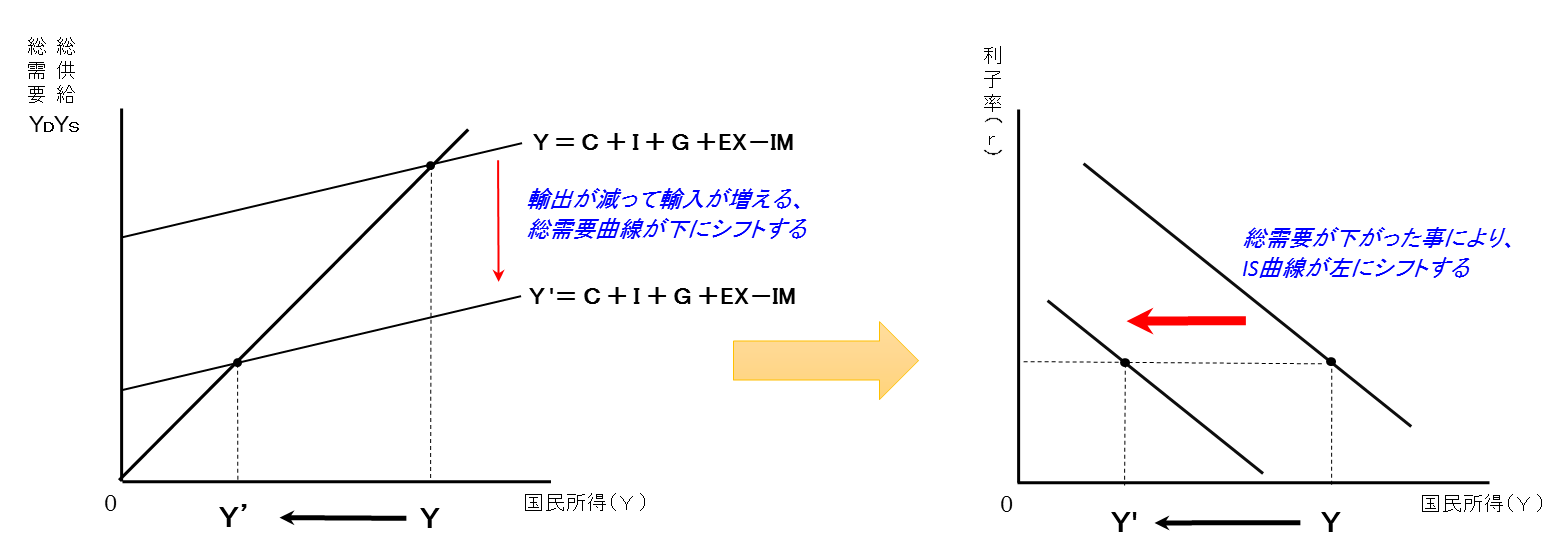

政府支出を増大させると、ISが右シフトし(IS→IS’)、自国利子率(r)>国際利子率(r*)となります。

そうすると、『円高』となりますので、輸出が減少します。すると、総需要が減少する事になり、IS曲線が左にシフトします。

※念のため、根拠となる考え方を図示しておきます。

従って変動相場制の場合の財政政策は、“IS曲線が行って戻って”となりますので、国民所得が増加せず『効果がない』という事がお分かりいただけるかと思います。

<金融政策の効果>

では、今度は貨幣供給量を増やすとどうなるか。LMが右シフトし(LM→LM’)、自国利子率(r)<国際利子率(r*)となります。

今度は『円安』となりますので、輸出が増加します。すると、総需要が増加し、IS曲線が右にシフトします。

上の図を見ると、変動相場制で金融政策を行うと、“IS曲線も右にシフト”するため国民所得も増加(Y→Y’)し、『効果はバッチリ![]() 』となります。

』となります。

(2)固定相場制の場合:貨幣供給量の変化に注目

<財政政策の効果>

財政政策を行うと、IS右シフト→自国の利子率>国際利子率→円高 とここまでの流れは変動相場制と一緒ですね。

固定相場制の場合は、今度は輸出量の変化でなく“貨幣量”に注目して考えます。

②円の価値を下げるには、円の供給量(ハイパワード・マネー)を増やす必要がある→

③中央銀行が“円売り”=買いオペを行い、市中での貨幣流通量を増やす→

④円の価値が下がり、円安となる。

と、こんな感じで考えて頂ければ分かりやすいかと思います。

円高を防ぐために、円の供給量を増加させることでLM曲線が右シフトし(LM→LM’)、その結果国民所得も増加(Y→Y’)する事が分かります。

固定相場制で財政政策を行うと、貨幣供給量が増加するため“LM曲線が右にシフト”するため国民所得も増加(Y→Y’)し、『効果はバッチリ![]() 』です。

』です。

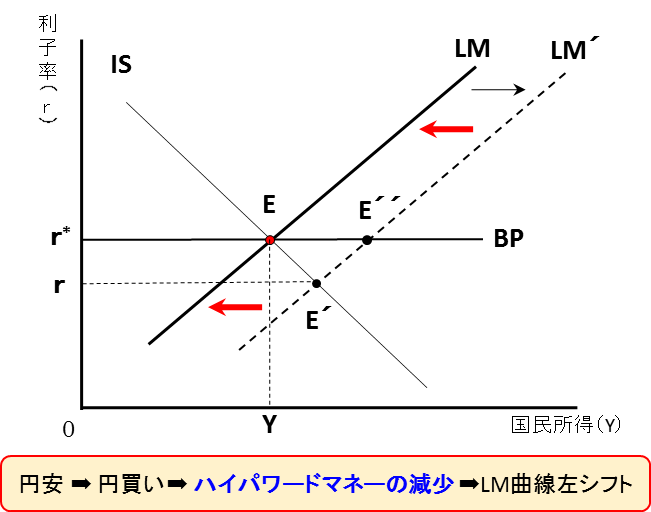

<金融政策の効果>

では、金融政策の場合はどうなるか。

LMが右シフトし(LM→LM’)、自国利子率(r)<国際利子率(r*)→円安とここまでの流れは大丈夫ですね。

今度は円の価値をあげて、円安を防がなければなりません。

※今更ながらですが、経済学では『貴重な物ほど価値がある』という考えが前提にあります。

つまり円安を防ぐために、中央銀行が円の供給量を減少させる(円買い=売りオペ)ことでLM曲線が左シフトし(LM→LM’)、“LM曲線が行って戻って”となり国民所得が増加せずに『効果がない』事が分かります。

と、こんな感じで考えて頂ければ分かりやすいかと思います。

ちなみに、マンデル=フレミングに書いた秀逸な過去記事がこちら。

ぜひ、こちらもご覧ください![]()

※過去の道場ブログで閲覧数NO.1の記事です![]()

では、フェイマオ流?マンデル=フレミングのシンプルな考え方のまとめ。

マンデル=フレミング・モデルは、

①国際利子率(r*)の水平線と自国の利子率(r)の位置関係から円高or円安を判断する

②変動相場制の場合には、輸出量に着目

③固定相場制の場合には、貨幣量に着目

して、グラフの動きを掴む!

本日はここまで![]()

1次試験まであと1ヶ月。皆さんの頑張りを道場メンバーは一丸となって応援しています![]()

To be continued・・・

==========================================================

あの熱い夏がやってくる!今年も開催!

大好評の![]() 一発合格道場夏セミナー開催

一発合格道場夏セミナー開催![]() のお知らせです。

のお知らせです。

【2次試験ロケットスタートセミナー開催概要】

日時:8月11日(木)

14:00-16:30(予定)

(開場・受付開始:13:30~ )

場所:大崎第二地域センター・区民集会所(最寄駅:大崎駅)

http://www.city.shinagawa.tokyo.jp/hp/menu000007300/hpg000007212.htm

対象:2016年 中小企業診断士試験 合格を目指す方

※セミナー終了後、会場近くで懇親会も行う予定です。

(実費負担、4,000円程度を予定)

2次試験は![]() ロケットスタート

ロケットスタート![]() で11週を制した者が勝ちます!

で11週を制した者が勝ちます!

ぜひとも予定を開けておいてくださいね!