【連結会計】B/SとP/Lへの影響を理解しよう

どうも!にのみです!

診断士試験から1ヶ月超経ちましたが、みなさん進捗いかがでしょうか?

まだ全然解答をかけない?時間が足りない?

大丈夫です。特にストレート生の試験1ヶ月前からの伸びは半端じゃありません。

複数年の方も、最後の追い上げで今年こそは合格を掴みとりましょう!

そして今回は連結会計について取り上げます!

最近の2次試験でも連結会計に関する問題も出てきており、対策しておくことが必須事項になってきていると言えます。

本記事を参考に連結会計が出てきても問題ない!得点源にしてやろう!という意気込みでいきましょう(^ ^)

連結会計とは?

連結会計の目的

連結会計の目的は企業グループ全体の財政状態、経営成績、キャッシュフローを測るためです。親会社に子会社・関連会社を含めて会計がなされます。

通常の会計ではそれぞれの会社で決算書を作成しますが、連結会計では連結財務諸表が作成され、それぞれの会社の財務諸表を反映する方法が用いられます。

連結される条件

ん?なんか1次試験で子会社との関係について学んだような・・・

なんでもかんでも連結会計としていいのかな?

いい質問ですね。解答としては、親会社の株式持分条件と意思決定への影響度合いにより異なります。

ただ今回は子会社かどうかが論点ではありませんので、「いい質問ですね」と言いながら、以下の11代目おべんと君の記事が非常にわかりやすいので、詳細はぶん投げます。

連結会計の流れ

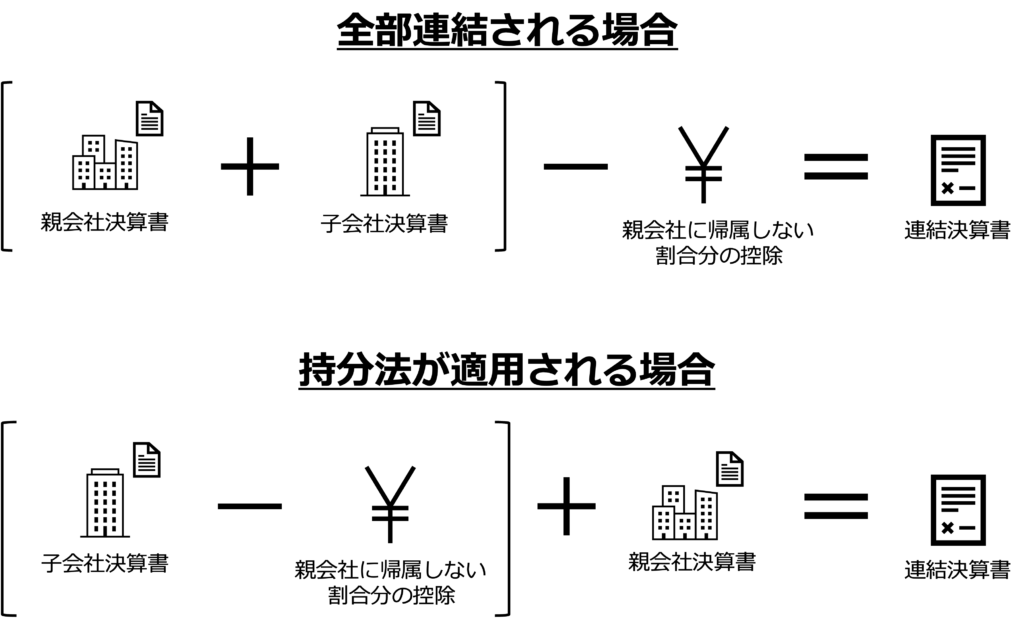

親会社から見て支配権を有する子会社は全部連結、影響が認められる関連会社は持分法が適用されます。

全部連結の場合、自社と子会社の財務諸表を合算した後に、自社に帰属しない割合に対して控除を行い、連結財務諸表を作成します。

一方、持分法の場合は関連会社の財務諸表から、自社に帰属する分だけを加算して連結財務諸表を作成します。

これらの計算過程に関しては異なりますが、持分比率が同じ場合は、連結決算書の当期純利益と純資産の金額は同額になります。

ちょっと待て。よくわからなくなってきたぞ。。。

大丈夫です!ここから実例を交えて解説していきますね!

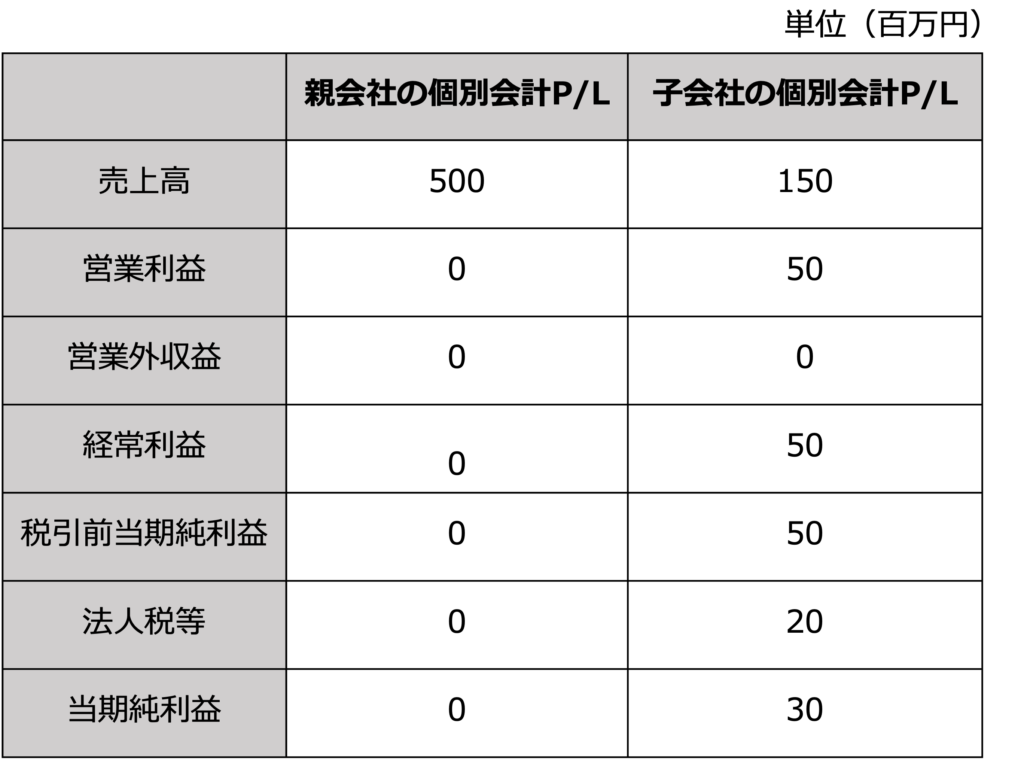

前提条件

連結会計の前提条件は以下とします。

①子会社の場合も、関連会社の場合も持株比率は80%とする。

②子会社の場合も関連会社の場合も持分比率は変わらず、意思決定権を持つか持たないかの違いとする。(簡略化のため)

③親会社の利益は発生していない。(簡略化のため)

連結会計〜P/L編〜

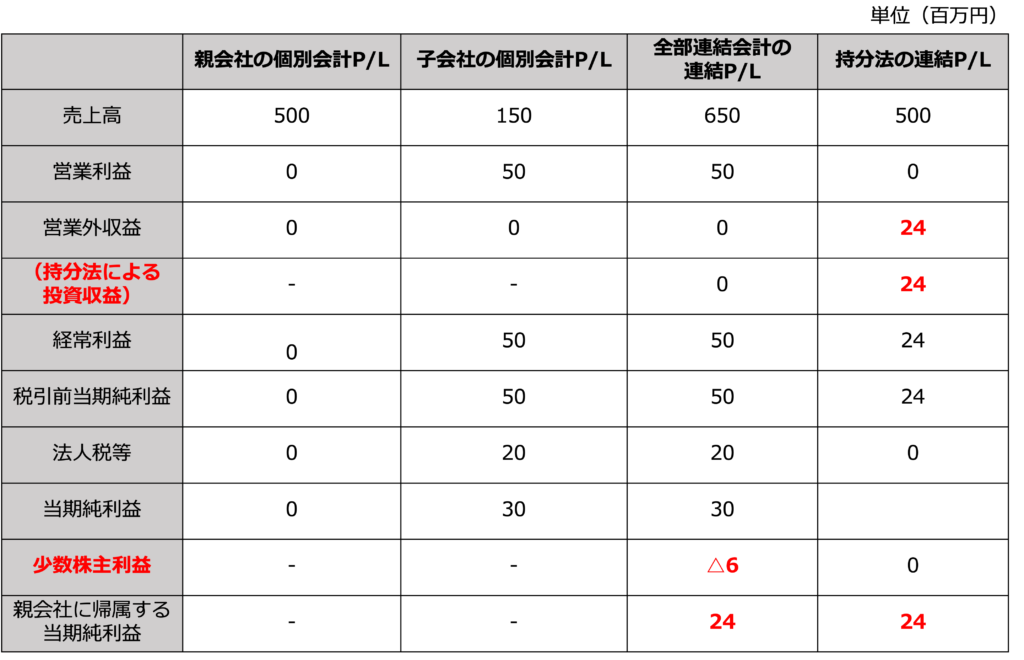

以下のような親会社と子会社または関連会社の個別P/Lを連結した場合について考えてみましょう。

P/Lの連結会計すると・・・

子会社(全部連結)か関連会社(持分法)かで連結P/Lの記載が変わります。

子会社(全部連結)の連結P/Lでは親会社の個別会計P/Lと子会社の個別会計P/Lを合算し、当期純利益まで算出後、親会社が持つ株式比率(80%)に応じて子会社の利益を控除しています。

一方、関連会社(持分法)の連結P/Lでは親会社の個別P/Lをベースとし、関連会社の株式保有割合分(80%)の利益を「営業外収益(持分法による投資収益)」として加算します。

そして、全部連結会計のP/Lも持分法の連結P/Lも親会社に帰属する当期純利益としては24百万円となり、同額です。

連結会計〜B/S編〜

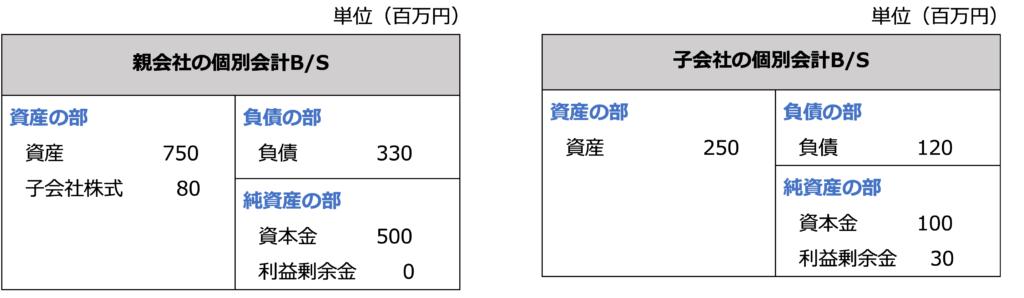

続いてB/Sです。前提条件は同じです。

以下の個別B/Sを連結した場合について考えてみましょう。

B/Sの連結会計すると・・・

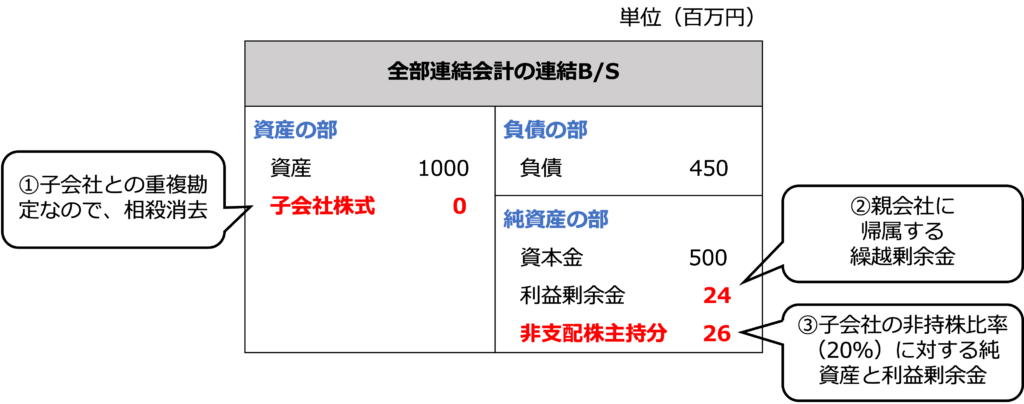

全部連結会計では、親会社と子会社のB/Sを合算して、自社に帰属しない部分を控除します。

ただし、①親会社の個別会計時に自社の資産として計上していた、子会社の当初純資産の自社分(80百万円)は子会社の個別会計の純資産(100百万円)と重複するので、自社が持つ80%分は相殺消去します。

続いて②子会社の利益剰余金についても自社で持つ80%は、やはり持分比率に応じて連結B/Sに反映されますので、

30百万円×80%=24百万円

が利益剰余金として計上されます。

そして、③子会社に帰属する分(残りの20%)は、

100百万円(子会社の)×20%+30百万円(利益剰余金)×20%=26百万円

が非支配株主持分として計上されます

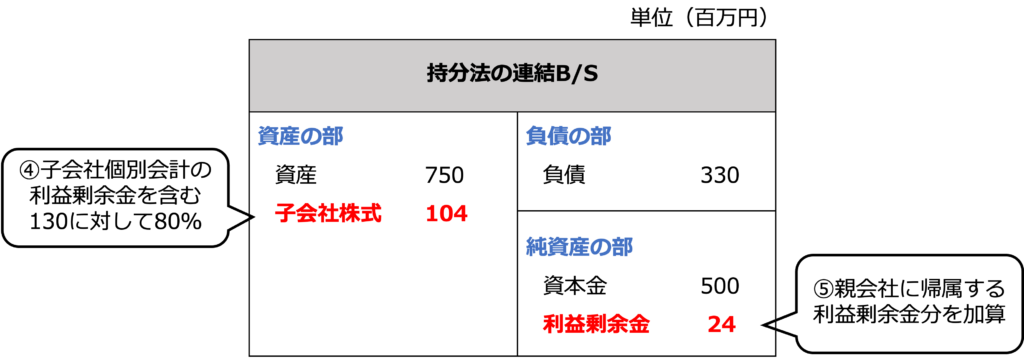

一方、持分法が適用される場合は関連会社の純資産が増加分だけ親会社が所有する株式勘定の価値を増加させます。

元々、親会社が持っていた関連会社の株式は80百万円でしたが、関連会社が利益をあげ、利益剰余金を当初の純資産に加えた結果、130百万円が純資産となりました。

従って、④親関連会社の株式の価値は30百万円分増加しているので、それを加味すると、

130百万円(関連会社当初純資産+今期の繰越剰余金)×80%(親会社の持分比率)=104百万円

が子会社株式として、連結B/Sの資産の分に計上されることとなるのです。

そして、⑤貸借対照表の右側ではその増加分が親会社に帰属する持分比率に応じて利益剰余金(24百万円)として加算され、バランスします。

以上の説明でわかるように、全部連結とするか持分法を用いるかで、損益計算書の当期純利益と貸借対照表の資本勘定はどちらも最終的な結果は変わりありません。

しかし、その算出過程は大きく違うことがわかったかと思います。

損益計算書において全部連結の場合は、売上高〜当期純利益まで全てが連結P/Lに反映される一方、持分法の場合は最終直前の少数株主利益によって調整されます。

また貸借対象表についても、全部連結の場合では子会社の資産・負債が全て合算される一方、持分法の場合は親会社に帰属する部分だけ反映されます。

つまり業績のいい会社を全部連結すれば見栄えが良くなりますし、逆に悪ければ見栄えは悪くなるということになりますので、どちらで会計処理をするのかというのは非常に重要になります。

確認問題

過去のH29年事例Ⅳで、これまで解説してきた内容の問いが出題されています。

<H29年事例Ⅳ第4問>

”(設問2)

再来年度に関連会社D-b社を子会社化するか否かについて検討している。D-b社を子会社にすることによる、連結財務諸表の財務指標に対する主要な影響を30字以内で説明せよ。”

持分法⇨全部連結したら連結財務諸表はどう影響するの?という問題です。

細かい数値は省きますが、ここまでの本記事の解説をご覧になった読者の方はこの文章だけでなんとなくイメージがつくのではないでしょうか?

繰り返しになりますが、全部連結(子会社)の場合はB/S上で資本と負債全てが合算されます。

一方、持分法の場合は親会社に帰属する部分だけ反映されます。

業績のいい会社を全部連結すれば見栄えが良くなりますし、逆に悪ければ見栄えは悪くなります。

今回のD-b社の場合は、銀行融資割合が非常に大きい(=負債割合が大きい)ので、持分法では反映されなかった負債分が子会社かされることで、連結B/Sに載ってくることになり、財政状況は悪化すると言えるでしょう。

まとめ

いかがでしたでしょうか?

連結B/Sに関しては、H29年の事例Ⅳに出題されているので、説明できる方は多いかもしれません。

一方、連結P/Lに関してはまだ出題がなく、どのような会計処理になるのか学んでいない方も多いと思います。

B/SもP/Lも基本的には、

「子会社(全部連結)であれば上から全て合算、関連会社(持分法)であれば最終的な部分だけを計上」

という考え方は変わりませんので、是非この機会にどちらがきても対応できるようにしておいてほしいと思います!

明日はTAKUROです!

ではまた〜!

にのみさん、連結会計の記事をありがとうございます。

本記事を読んでいて真っ先に思い出したのが、記事末尾にもありますH29年事例Ⅳの問題でした。

初めて解いた時は、ものの見事に引っ掛けポイントの落とし穴に嵌って痛い思いを致しましたw

一次試験以降、全部連結と持分法の勉強は大分ご無沙汰だったので、改めて記憶の奥底から知識を引っ張り出すことができました、ありがとうございます。

今後は関連会社の連結財務諸表の問題が出てくることも考えられるので、財務分析の段階から冷静に企業の構成を読み解き、落ち着いて対処したいと思います。

ロムさん、コメントありがとうございます!

私も一回目は当然のごとく痛い思いをしました。

今回紹介したほど細かい論点は出ないと思いますが、連結した際の影響くらいのレベルであれば問われる可能性が十分ありますので、ぜひ頭に入れていただければと思います。

一度覚えてしまえば、それほど難しい問いでもありませんしね!