【2次対策】事例Ⅳ 弱者の戦略

*:*:*

(Filmuyにて配信中:配信期間は未定も2次試験終了までを予定)

夏セミナーの2次試験対策ダイジェスト版無料配信動画はこちら(YouTubeが開きます)

2次試験対策 動画配信に関するお知らせはこちら

*:*:*:*:*

おはようございます。makinoです。本日も、読んでくださってありがとうございます。

突然ですが、先日、生まれて初めて、大阪城ホールに行きました。

「おかあさんといっしょスペシャルステージ2019」というイベントを家族で楽しんできたのですが、どえらく混雑していて、本当に驚きました。そして、3月に卒業したブンバボーンの小林よしひさお兄さんが、実は歌もかなり上手だった事にも、驚いて帰ってきました。

「おかあさんといっしょ」は、みなさんご存知の番組かと思います。今年でなんと60周年だそうです。確かに、自分が子供のころから、やっている番組ですし、現役の子供時代に、見ていた覚えがあります。毎朝楽しんでご覧になっていた方も多いのではないでしょうか。

記憶に残る、懐かしいキャラクターが、いますか?自分は、トラのキャラクターのシャツを持っていたと思うのですが、なにせ小さい頃なので、曖昧です。

ちなみに、BSで放送している「おとうさんといっしょ」という姉妹番組の出演者も、イベントに参加されていました。その出演者のひとり、たいせい君が、幕をくぐってステージ裏に戻る際に、会場に一礼してから去っていく姿を見て、深く感動しました。テレビ番組を見ていても、好青年な人柄が伝わってくるのですが、実際の人物もその通りでした(そして、暑くて混んでいる事に疲れていた、自分の至らなさを恥じました)。

たいせい君は、こちらの方です。

いったい、何を書いているのでしょうか。誰かから怒られる前に、今日はこの辺で。

——

さて、ようやく本日の本題です。

事例Ⅳについて、書かせて頂きます。

事例Ⅳの記事を書くのは、だいたいがこの事例の高得点者であり、説得力があります。半面、私は決して、そうではありません。ですので、弱者の立場から「弱者の戦略」を書いてみたいと思います。

事例Ⅳの強者・黒帯の方、今回は申し訳ありません。

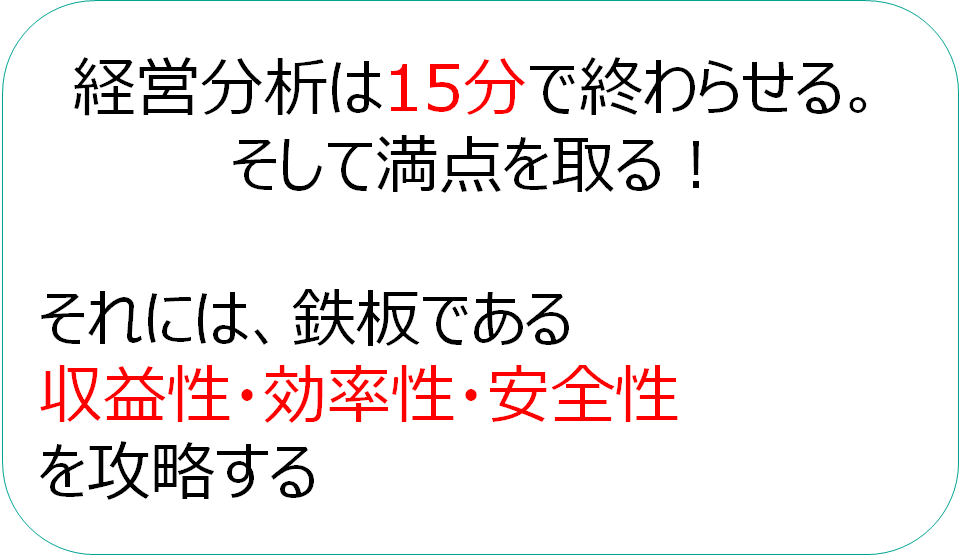

◆事例Ⅳ 弱者が必ずやるべきこと

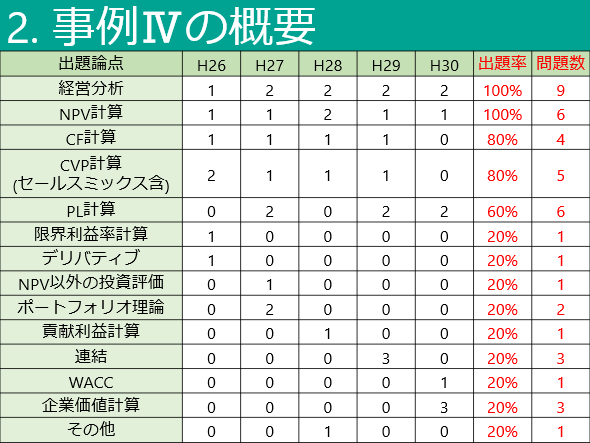

はい、それは少なくとも1つあります。経営分析を15分以内に終わらせて、満点を取る事です。割り引いても20分以内です。

経営分析は、ご存知の通り、毎年必ず出ます。ここで失点をする人は、事例Ⅳで60点を超える事は、まずできません(断言します)。なぜなら、第一問は、受験者に等しく配られる基礎点だからです。

以下の事例Ⅳ出題論点の傾向からも、お分かりいただけると思います。

何やらずいぶんと偉そうに書いておりますが…、ちなみに、自分は「どの程度の弱者だったか」と言いますと、実は事例Ⅳに苦手意識はありませんでした(おい、偉そうだぞ)。

ただし、経営分析は、なかなか3つの指標全てでマルがもらえず、割と苦戦していました(営業利益率でも経常利益率でも、どちらでも良いじゃないか、と理屈をこねていた、点の取れない受験生でした)。

ちなみに、本試験の結果は、60点ちょうどで、高得点ではありませんが、最低限の仕事はできた、と思います。

◆経営分析は、横に計算する

さて、私のような弱者の皆様に、本日お勧めしたいのは、横計算です。

既に、ご存知の方もおられるとは思いますが、道場名古屋セミナーと、ゲスト参加させて頂いたタキプロ名古屋セミナーで、ご存じない方が過半数でしたので、ここで公開いたしたいと思います。そして、ご存知でなかった方の、お役に立てば、嬉しいです。

例示して、ご説明いたします。以下は平成30年事例Ⅳの第一問です。

はい、典型的な第一問ですね。何のひねりもありません。ど真ん中のストレートです。これをフルスイングでホームランにして、満点を頂きましょう。

それをするための「横に計算」です。こういう事ですね。

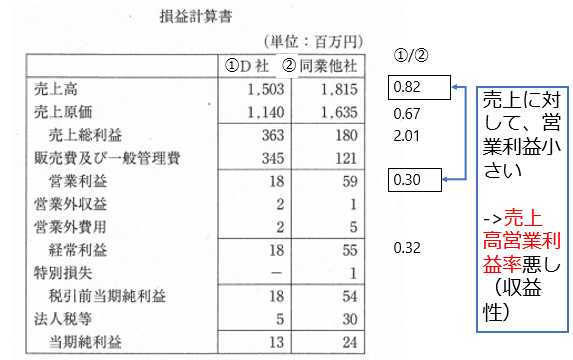

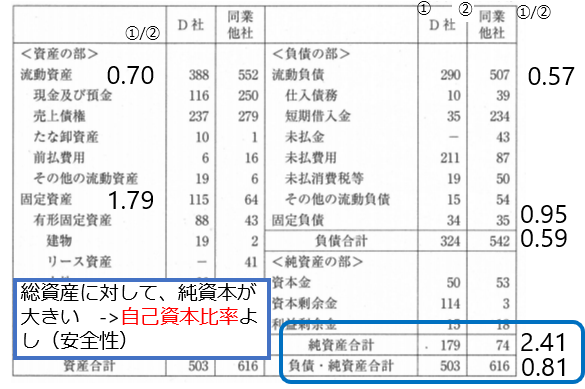

具体的に見ていきましょう。PLとBSで、D社と同業他社を「D社÷同業他社」で横に計算すると、こうなります。

D社の売上は、同業他社の0.82倍ですが、営業利益は0.30倍と、低い水準にとどまっています。さらに、売上総利益が、2.01倍ですから、販管費が大きく、営業利益が少ないことがわかります。

ですので、収益性は「売上高営業利益率 悪し」にメドがつきます。いきなり、D社と同業他社の、主要な経営指標を計算するよりも、電卓をたたく回数が少ないですよね(お分かりいただけますか?)

しかも、横計算なら、D社と同業他社の数値が真横に並んでいるので、電卓打ち間違いも起きにくいです。

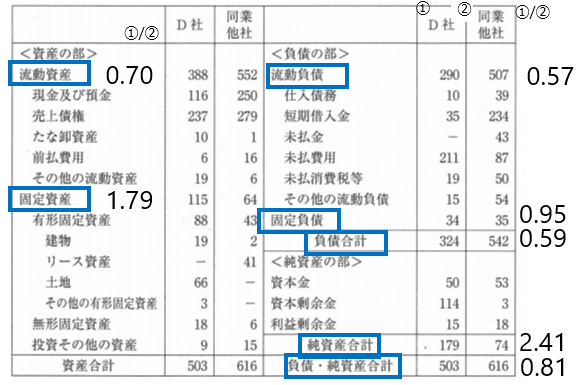

次はBSです。

こちらも、青枠で囲んだ主要項目を、「D社÷同業他社」で横に計算します。

D社の負債・純資産(総資産額)は、同業他社の0.81倍でしたが、それに比べて、突出しているのが、純資産2.41倍と、固定資産1.79倍です。

ですので、安全性は自己資本比率(=純資産÷総資産)にメドが立ちます。

もう1つの固定資産ですが、3指標のうち残るは、効率性です。

固定資産を用いる経営指標のうち、効率性で用いられる代表選手は、有形固定資産回転率ですから、以下のような考察で、有形固定資産回転率に見当がつきます。

ここまでメドが立ったら、再び電卓登場。経営指標を計算します。選択した3指標が、適切な比較であることが確認できます。実際、与件文でも、吸収合併を繰り返すD社の記述があります(これで固定資産が膨らんだか、と推測がつきます)。

◆おまけ 電卓使用回数を極力減らす

いきなり指標を計算する場合に比べて、前述の「横に計算する場合」は、指標を導き出すまでの、電卓使用回数が少ない傾向にあります。これは、1つのメリットです。

どういう事かといいますと、電卓をたたく、というのは、作業工程です。そして、計算方法が頭に浮かんで、解答への筋道が見えた後、電卓の出番が来ます(いきなり電卓をたたき始める方、それは要注意ですよ)。

ここで考えたいのは、工程が増えるほど、歩留まりによる不良が発生する、という事です。

はい、そうです、運営管理で学びましたね。ECRSです。この視点から、工程は減らした方が良いのです(ECRSが分からない方はいないと思いますが、もし忘れていたら、2次試験本番までに、知識として使えるようにしましょうね)。

– – – – – – – –

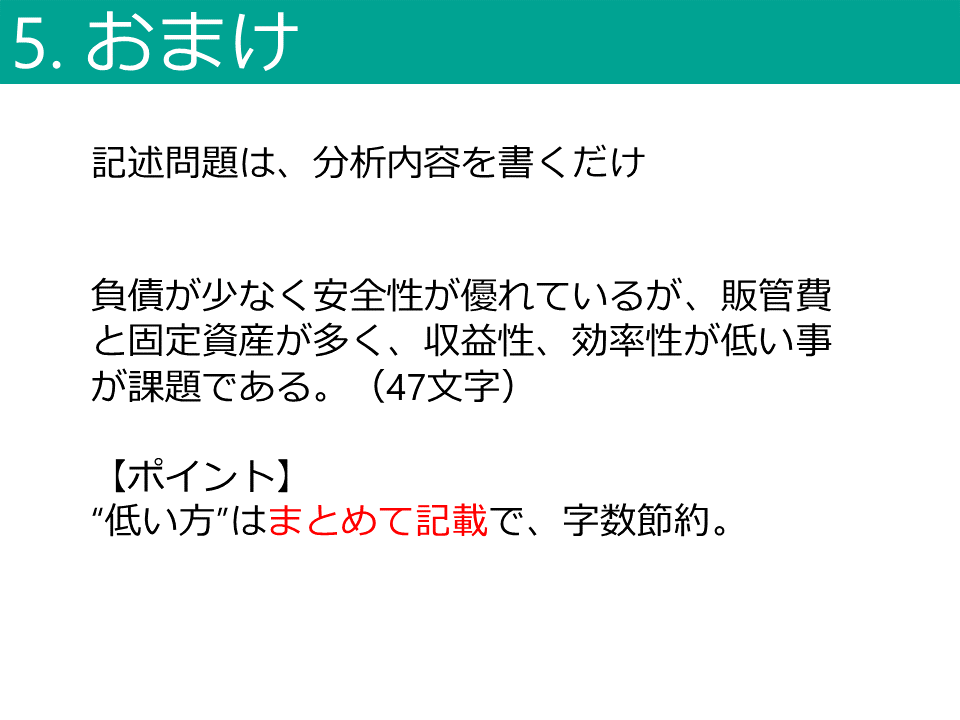

そして、設問2の記述問題は、分析内容を、50字にまとめるだけです。さして難しい事ではないと思いますし、本日ご紹介したい内容では無いので、省略いたします。もし、ここの解説が欲しい方がおられましたら、コメントを頂ければ、と思います。

– – – – – – – –

2019/09/22 追記

設問2のポイントは、50字という限られた字数で、収益性・安全性・効率性の3指標を記載する事です。例年、字数が少ない記述を求められますので、文字数の要約がポイントになります。

一方で、記載する内容は、さほど難しくありません。なぜなら、設問1で解答した3指標の背景を記載するだけですから。

ですので、記載すべき要素、は設問1で、ほぼ出そろっています(与件文との整合性確認も含めて)。繰り返しますが、あとは文字数を合わせて記載する事に注力しましょう。

その際、自分の「解答の型」を持っていると、そこに当てはめるだけで済みます。経営分析の記載問題は、(私の場合)以下の「解答の型」を持っていました。

○○が高いが、△△と××は低い。

はい、なんて事はありません。みなさん、似たものを既にお持ちかと思います。

唯一ポイントとしてあげますと、「低い」指標は併記します。目的は、字数節約です。つまり…、

併記しない場合 △△が低く××も低い

併記する場合 △△と××は低い <-2文字節約

という事ですね。文字数が50字と少ないので、こんな事に気を使っていました。

以下が、模範解答です(図らずも、ふぞろい12の解答とほぼ同じでした)。

はい、こんな感じで、追記終了いたします。

さて、3連休も2日目。自宅で予備校模試や、セルフ模試の方もいらっしゃるかと思います。ここでおおいに、勉強時間を確保して、ますます努力を積み上げましょう!

追記終わり

– – – – – – – –

最後に、御礼を。

2次試験対策動画をダウンロードしてくださいました皆様、ありがとうございました。多くの皆様にご活用いただいている事を、そして少しでも、お役に立っておりましたら、とても嬉しいです。

また、ダウンロードされていない皆様。

有料になってしまいますので、慎重にお勧め致します。2次試験まで、残り1か月。悔いの無い受験勉強をなさってください。まだ、2次対策に、迷いや上手くいかないお悩みがあるようでしたら、ご活用頂ければ、と思います。

解答の切り口が安定しない方、事例Ⅰ-Ⅲの解き方や設問の要求にお悩みの方、解答要素の抜け漏れがある方、80分で事例問題が解けない方には、ご自身のお悩み解決に、お役に立つと思います。また、テキストやブログの文書に比べて、動画は脳への負担が少ない事、通勤中のながら視聴もできる事を、今の時期のメリットとして感じて頂ける方は、どうぞご検討ください(無料のダイジェスト版はこちら)。

そして「セミナーには出られなかったけど、2次対策動画が、ほんの少しだけ役立ちました。そして、何よりも、合格しました。」という声を、12月に頂ける事があれば、この上ない喜びです(前回と同じ気持ちで、同じ事を書きました)。

– – – – – – – –

さてさて、本日の記事は以上です。私同様、事例Ⅳに苦労されている方にお役に立てば、とても嬉しいです。

他人のものさし

自分のものさし

それぞれ寸法がちがうんだな

そうですね。弱きものには、それに応じた戦い方があります。そんな事をお分かり頂ければ、と思います。

最後まで、読んでくださってありがとうございました。感謝いたします。

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

↑ぜひ、クリック(投票)お願いします!↑

こんにちは!

2024年二次初受験組のにっくといいます。

横計算、いいですね!

まだ知らなかったので、大変勉強になりました!

ありがとうございます!

にっく

makino様、経営分析横計算は、確実に5分短縮できそうな良案ですね。嬉しくなって某所で勝手に続編を書かせていただきました。これからも良記事をよろしくお願いいたします。

200%スタイル 様

コメント下さいまして、ありがとうございます。お褒めの言葉、恐れ入ります。

また、お書きになった続編の記事も、拝見致しました。素晴らしい内容で、受験生の皆様にとって、一層のお役に立つ事を、願っております。

どうもありがとうございました。

感謝いたします。

問題と課題。

ここ結構重要に思うのですがどうでしょうか。

匿名さん

ご指摘ありがとうごさいます。

そうですね、自分の解答例では、問題の指摘になっている懸念がありますので、低い指標の「改善」を指摘する事で、より良い解答例になると思います。

どうもありがとうございます。

最後に、匿名さんが、2次試験で良い結果を掴まれる事を、微力ながら、お祈りいたします。

makino様

早速、ご丁寧な解説をいただきありがとうございました。

なんとか今年、結果に繋げればとあがいております。

いただいた貴重なお時間を無駄にしないよう頑張ります、

この度はありがとうございました。

岩佐吉高さん

コメントありがとうございます。

追記の記事が、少しでもお役に立ったようでしたら、大変嬉しいです。

2次試験までの時間を大切に、努力を積み重ねて、最高の結果を手にされる事を、微力ではありますが、お祈りしております。

そして、私たちも、引き続き全力で支援いたします!

「設問2の記述問題、分析内容のまとめ」についてご教示願えませんでしょうか。

よろしくお願い致します。

岩佐吉高さん

コメントありがとうございます。

ご要望頂きました件、記事本文に追記いたしましたので、是非ご覧ください。微力ながら、お役に立ちましたら、幸いです。

また、ご不明な点などがあるようでしたら、承りますので、その旨お知らせください。

最後に、コメントしてくださいました岩佐さんが、2次試験で良い結果を掴まれる事を、お祈りいたします。

どうもありがとうございます。