超シンプル事例でNPV・IRRに慣れてみる

✿:❀道場 春セミナー受付中✿:❀

東京セミナー 申し込みはこちらから

4月6日(土) @港区勤労福祉会館

受付開始:13:30 セミナー開始:14:00 懇親会:17:00

東京セミナー(平日夜版) 申込みはこちら

4月18日(木) @港区勤労福祉会館

受付開始:18:30 セミナー開始:19:00 懇親会:21:15頃

大阪セミナー 申し込みはこちらから

4月14日(日)@生涯学習センター梅田

受付開始:13:30 セミナー開始:14:00 懇親会:17:00

4月7日(日)タキプロ名古屋 春セミナーに道場メンバーがゲスト参加させて頂きます!名古屋近郊の方!是非、ご検討ください!

詳細はタキプロにて掲載中

❀:✿:❀:✿:❀:✿:❀:✿:❀:✿

contents

はじめに:官報

こんにちは、どいこうです。

中小企業診断士の試験合格後、必要な実務補習・実務従事を終えて登録を申請すると、翌月末から翌々月をめどに官報に「告示」として掲載されます。私も早く掲載日を迎えたいと思いながら日々を過ごしています。

官報に関して知っておきたい(そして私は最近まで知らなかった)豆知識があります。日本国憲法の第7条第1号に定められた天皇陛下の国事行為に「憲法改正、法律、政令、条約の公布」というものがあります(当の日本国憲法も昭和21年(1946年)11月3日の明治節に公布されたものです)。この「公布」、実務上は「官報に掲載すること」なのです。ご存知でしたか? ただ、中小企業診断士資格の告示については上記の国事行為にはあたらず、所管の中小企業庁の業務のようです。

さて、今回は前回に続き、財務ネタです。テーマは「投資プロジェクト評価:食器洗い乾燥機の購入」です。

ちょっと寄り道:フレームワークの有用性

今日のテーマ、以前の「学習時間を増やす」の記事で書き漏らしてしまった内容でもあります。

簡素化できる時間(1)家電に任せられる家事

という項目を(今思うと)入れたかったのです。私は本来、各種家電を活用して家事にかける時間を減らすことに、熱い情熱を燃やしていたのでした。なのに記事を書いたときにはこの項目を落としてしまい、痛恨の極みであります。翌日、ksknの記事で改善の4原則”ECRS”が登場し、「ああ、Simplificationが漏れとったわい・・・」と残念な思いをしました。

これは、私が記事を作成していたとき、ECRSのうちのECしか想定していなかったためです。もし、私がksknのように“ECRS”の「フレームワーク」を活用していたら、モレが発生する可能性が下がっていたと思います。このように、人間の脳はいつも丁寧に網羅的に思考ができるわけではありません。よって、思考をガイドするフレームワークが有用となります。この種のフレームワークの多くは、概ね「ダブらず、モレがない」ように設計されているものだからです。なお、この「ダブらず、モレがない」ことを英語でMECE(Mutually Exclusive, Collectively Exhaustive)と言い、ビジネスの現場でもこの言葉を使う方が多い印象です。

この他に有名なフレームワークには、「マーケティングの4P」「職場の管理に関する5S」「生産管理のPQCDSME」等があります。脳の弱点を補うことができる便利なツールですから、ぜひ有効活用していただきたいと思います。

前提条件の設定

さて、本題にはいります。以下では、食器洗い乾燥機を「食洗機」と表記します。

設例では、以下のような(かなり控えめの)前提条件を設定します。

<Sさん>

(1)給与所得者で、自宅の食器洗いは事業活動ではない

(2)現在、食洗機を持っておらず、手洗いしている

(3)食器を手洗いして乾燥させるのにかける時間は毎日2回、1回3分

(4)機会費用(時給に相当)は2,000円

(5)投資経験ゼロで余剰資金はもっぱらメガバンクの普通預金(年利0.01%)で運用する。

<Rさん>

(1)~(4)はSさんと同じ

(5)余剰資金をもっぱらREITで運用する。年間平均配当は3%

<食洗機>

・所要準備時間は1稼働あたり1分。

・購入価格は72,000円(価格比較サイトの上位機種の数値)。

・光熱水費を年間18,700円節約できる(パナソニックの公表数値を利用)

・10年間利用後に廃棄(廃棄コストは無視)。

そこで、この投資プロジェクトを評価してみましょう。なお、機会費用が減っても必ずしもキャッシュ獲得できるわけではありませんが、ここでは浮いた時間を利用して1時間あたり2,000円獲得できるものとみなします。

投資プロジェクトの分析

・1日4分、年間1460分削減できるため、48,667円(=2,000*1460/60)の機会コスト削減

・光熱水費削減と合わせると年間67,367円のプラス

・上記に基づき算出した各年のキャッシュフロー・割引係数・DCF等は図表のとおり

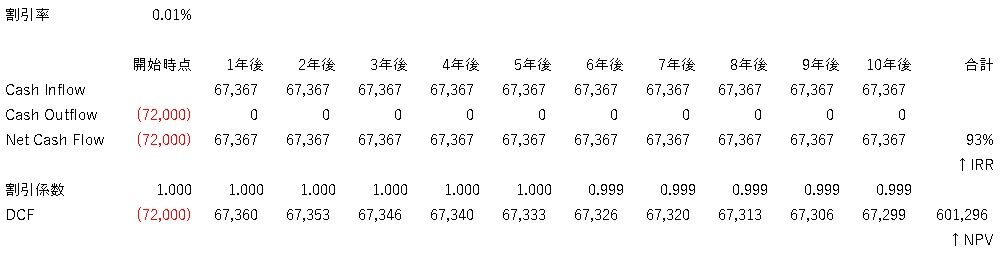

図表:Sさんの分析表

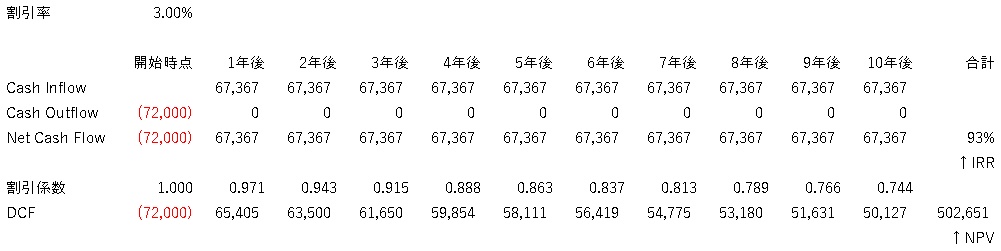

図表:Rさんの分析表

投資プロジェクトの評価

割引率(Discount Rate)とは、「将来受け取る金銭を現在価値に割り引く(換算する)ときの割合を、1年あたりの割合で示したもの」です。割引率の設定は必要に応じて行うのですが、一般的には「資金の出し手に払う利回り」または「他の投資案件(代替案件)がもたらしてくれるはずの収益率」を用いることが合理的です。設例は家計ですので以下のように想定します。

・Sさんの代替案件は普通預金なので、割引率は0.01%

・Rさんの代替案件はREITなので、割引率は3%

企業価値を評価する場面での割引率は、資本資産価格モデル(CAPM; Capital Asset Pricing Model)に基づいて算出した加重平均資本コスト(WACC; Weighted Average Cost of Capital)を採用するのが通例です。

割引係数(Discount Factor)は、「割引率を用いて割り引いた場合に、キャッシュフローが何倍に評価されるか」を表す係数です。割引率は正の値をとりますので、割引係数は開始時点では1、将来年度では1未満となります。

正味キャッシュフロー(net cash flow)は、正味(net)の概念がちょっと耳慣れないかもしれませんが、「プラス分からマイナス分を控除したキャッシュフロー」です。純資産(Net Assets)の”net”の概念です。

割引キャッシュフロー(DCF; Discounted Cash Flow)は、「割引率(または割引係数)を用いて割り引いた正味キャッシュフロー」です。

正味現在価値(NPV; Net Present Value)は、割引キャッシュフローをプロジェクト期間にわたり合計した値として算出されます。意味合いとしては、当該案件の現在価値(=実施したらどれだけ得/損するか)を示す数値です。NPVがプラスなら「得するので実施すべき」、ゼロなら「やってもやらなくても一緒」、マイナスなら「損するので実施してはダメ」です。SさんのNPVは60万円、RさんのNPVは50万円でした。判断としては「買い」です。

なお、割引率の設定によりNPVが変動します。割引率は診断士試験では与件として(5%などと)与えられるかWACCを用いるかのいずれかですので、深く考えなくても問題を解くことができますが、意思決定に影響する重要な条件なので、目的に合致した数値を想定することが非常に重要です。

内部収益率(IRR; Internal Rate of Return)とは「NPVがゼロとなるような割引率」として算出されます。より「手触り感」を持たせた表現をすると、「初期投資額の調達に金利を払うとして、年率何%までなら最終的にNPVがプラスとなるのか」という概念に近いです。今回の評価においては、93%でした。初期投資の7.2万円を年率93%の借入でまかなってもトントンになるくらい価値がある、という意味合いになります。決して電機メーカーのまわし者ではないのですが、食洗機は非常に価値の高い家電だと思います。まだの方はぜひ導入してほしいと思います。

おわりに:マイ事例計算のすすめ

みなさんもぜひ、エクセルで身近な事例を計算してみてください。特に財務に関しては、自分で手を動かして情報処理することで、知識が定着していくと思います。このほかに私が愛してやまない家電にロボット掃除機のルンバ(Roomba)やブラーバ(Braava)、洗濯乾燥機などがありますので、よろしければ題材にしてみてください。

本稿については、当初は私の本職でもある不動産経営を題材にしようかとも思ったのですが、まずはより日常的なテーマの簡素なモデルを選択して概念の解説をこころみました。事業用資産ですと、ここに固定資産の取得・減価償却・売却、借入金の借入・返済、法人税等(問題では30%で計算すると思われます)などが絡んできます。

今後、ニーズがあるようでしたら、「大家さん版・プロジェクト評価」などをやってみても良いかなと思います。

それではまた!

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

↑ぜひ、クリック(投票)お願いします!↑

身近な例で、とっつきにくいIRRの理解が進みました。DCFでは、投資経験が豊富で運用上手な投資家(投資の意思決定者)ほど、投資対効果をシビアに見る、という理解で良いのでしょうか?

なみー様、

コメントありがとうございます!

ご記載いただいたご質問ですが、大まかな方向性はそのとおりです、より正確に用語を使うと、下記の説明になるかと思います。

—–

NPVによるプロジェクト評価においては、他の投資案件で高い利回りを期待できる投資家ほど、割引率を高く設定するのが一般的である。

この場合、各期のDCFがより小さくなり、結果として、NPVの値はより小さくなる。つまり、投資対効果の評価がより厳しくなる。

—–

今後とも引き続き、一発合格道場をよろしくお願い致します。