【中小企業政策】令和6年度税制改正 6つのポイント byアストロ

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

| 能登半島地震で被災された全ての方々に、謹んでお見舞い申し上げます。 1日も早い復旧を心よりお祈り申し上げます。 |

最初に大事なお知らせです。

令和5年度中小企業診断士試験合格者の皆様、今度は中小企業診断士としてどんなことしていいかわからないという方に、スタートの道標となる内容をお伝えします。

題してロケットスタートセミナー!

まだまだ席に余裕がありますのでぜひ、ご参加ください!

ロケットスタートセミナー 開催決定!!

2月18日(日)14時にロケットスタートセミナーを開催します!。

中小企業診断士の登録方法や活動内容、診断協会や研究会について、先代メンバーもお呼びするこのセミナー。内容は盛りだくさんです。しかも、今回は対面(東京都内)とオンライン(Zoom)のハイブリッド開催を予定しています。

お申し込みはこちらから! ぜひ、お楽しみに!!

もう一つ大事のお知らせです。

まだまだ募集中です!

本日最終日(23:59まで)です!!

あとでと思ってやり残している方、これを機に自分の診断士勉強の振り返りを行いたい方、是非是非ご提出ください!

合格・未合格体験記募集のお知らせ

2次試験に合格された方、残念ながら合格に届かなかった方の受験体験記を大募集します!

頂いた体験記は2月以降、順次ブログにて公開させて頂きます。

あなただけの受験体験をお聞かせ下さい!

合格体験記・未合格体験記のご提出は2/4(日)(本日最終日!)まで受け付けております。

(※15代目の募集は締め切りました)

提出手順

①下記リンクより、wordのフォーマットをダウンロード

(文書量は全体で5ページ以内でお願いします。)

②下記のグーグルフォームより、wordの提出をお願いします。

https://forms.gle/Mi8PtdvBVuGdyxnf9

*合格体験記の提出、及び道場活動に関するご質問がありましたら、コメント欄よりご質問下さい。(サイトへ即時反映はされません。道場メンバーで確認後、サイト上で公開、もしくはメールアドレスへ返信させて頂きます。)

アストロです。

14代目の活動もラストスパートです。

さて、今回は公務員らしく?真面目に令和6年度税制改正で実施される予定の中小企業支援施策について解説したいと思います。

これらは来年度の中小企業診断士試験で出題される可能性があるかもしれない分野ですので、ぜひ理解を深めておいてください。

今回の税制改正では、中小企業・地域企業の成長を後押しする施策が目白押しです!

成長意欲のある経営者にとっては追い風となる政策が数多く盛り込まれています。

本記事で中小企業支援策の主なポイントを解説していきたいと思います。

受験対策としてぜひ参考にしていただければ幸いです!

ちなみに中小企業政策の全体の勉強方法はさや(左)の記事を参考にしてね。

地域経済を支える中堅企業の活性化

地域経済のけん引役として期待される“成長志向の中堅企業”を支援するため、新たな税制上の優遇措置が設けられました。

これは設備投資を後押しすることで、地域における良質な雇用を生み出していくことを目的としています。

具体的には、年間15億円以上の設備投資を行う資本金10億円超の中堅法人を対象に、その設備投資の6%を法人税等から控除できるというものです。

控除上限額は年間1.5億円とされています。

この新設の「地域未来投資促進税制」は、2023年4月1日から2026年3月31日までの3年間に資産の取得等を行った場合に適用されます。

地域に根差した雇用や所得を生み出す担い手である中堅企業。

そうした企業の設備投資意欲を促す狙いがあります。

税制面から中堅企業の成長をバックアップする施策だと言えるでしょう。

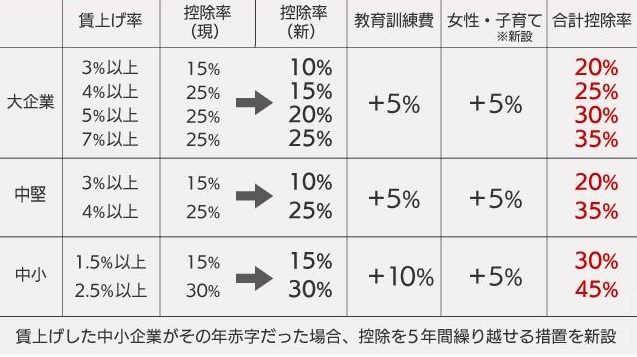

「賃上げ税制」で中小企業を支援

賃上げの流れを後押しするため、「賃上げ税制」を3年間延長した上で内容を見直します。

この税制は、企業が特定の基準を超える賃上げを行った際、法人税から一定額を差し引く仕組みです。

中小企業においては、前年度に比べて従業員全体の給与やボーナスの総額を1.5%以上増やすと、その増額分の15%が法人税の控除として適用されます。

2.5%以上増やした場合には、増額分の30%の控除が可能です。

しかしながら、中小企業の多くが赤字を抱えているため、この制度が及ぼす効果は限られていました。

令和6年度の改正では、基準を超える賃上げを実施した中小企業でも、その年に赤字が発生した場合などに備え、最大5年間は減税を繰り越せる措置が導入されました。

これにより、中小企業は賃上げを行うことで最大5年間の減税メリットを享受できるようになり、賃上げへのハードルが下がりました。

期限内に黒字を達成すれば、賃上げによる減税を受けることができるため、企業は賃上げを通じて黒字化を目指すインセンティブが生まれます。

一方で従業員が2000人以下の「中堅企業」については4%以上の賃上げで25%の控除という従来の水準を維持します。

さらに、企業規模にかかわらず、教育訓練費を上積みしたり、女性活躍や子育て支援の環境整備を進めた場合、追加の控除を享受できるようになりました。

これにより、中小企業は最大45%まで賃上げの控除を得ることが可能となり、企業は社会的な課題にも貢献する取り組みを促進するインセンティブが生まれています。

中小企業の事業再編支援

成長意欲のある中小企業による中小企業のM&Aを支援するため、「中小企業事業再編投資損失準備金制度」が大幅に拡充されます。

同制度とは、中小企業が他社の買収(M&A)を行う際に、対価の過大支払や事業整理損失といった投資損失に備えるための税制上の特別措置です。

将来発生する可能性のある損失に対して、現在の段階で準備金を積立てることが認められます。

具体的な拡充ポイントは次の3点です。

(1)2回目のM&Aで繰入可能な限度額を90%へ大幅引き上げ

(2)3回目以降のM&Aでは準備金の全額繰入を可能に

(3)準備金の積立可能期間(据置期間)を3年から10年へ

加えて、この中小企業事業再編投資損失準備金制度の適用期限も2026年3月31日まで3年間延長されます。

こうした拡充により、複数回に及ぶ買収を通じた事業再編や事業統合を後押しする効果が期待されています。

成長可能性のある中小企業にとっては魅力的な税制といえるでしょう。

中小企業の事業承継支援

中小企業の経営者の高齢化が進んでいる状況を踏まえ、中小企業における事業の円滑な承継を後押しするため、事業承継税制の特例措置の適用期限が2年間延長されました。

事業承継税制とは、代表者の交代等による中小企業の世代交代を支援するための税制措置です。

この特例を利用することで、事業譲渡益への課税の軽減や受贈益への一部非課税措置が受けられます。

具体的には、令和5年4月1日から令和8年3月31日までの間に特例承継計画の認定を受けることが可能となりました(本来であれば令和6年3月末までの時限措置でした)。

新型コロナ禍で中小企業の事業承継が思うように進んでいない状況を踏まえ、手続きの猶予が認められたものです。

中小企業にとって事業の世代交代を税負担なくスムーズに進めるうえで、事業承継税制は非常に有効な制度です。

交際費課税の特例拡充

人脈構築や販路開拓等で欠かせない“交際費・接待費”に関する節税措置が拡充されます。

これは売上向上や業容拡大を目指す中小企業にとっては朗報と言えるでしょう。

改正の主なポイントは次の2点です。

(1)交際費等の特別損金算入限度額を年間800万円に拡大(従来500万円)

(2)特別損金算入の対象外となる飲食費の基準を1人当たり5,000円から1万円へ引き上げ

業績拡大に向けた投資としての性格が強い交際費。

その8割を全額損金算入できる点が大きなメリットです。

なお適用期限も2026年3月31日まで3年間延長されているので、中長期の経営計画も立てやすくなっています。

売上拡大や人材確保に積極的な中小企業はぜひ活用したい制度と言えるでしょう。

中小企業のための小口設備投資支援

DX時代を迎え、中小企業においても小口ながらIT設備導入などの投資ニーズが高まっていることを踏まえ、

取得価額30万円未満の少額資産(少額減価償却資産)について、即時に損金算入が認められる特例措置の適用期限が2年間延長されます。

中小企業は資金繰りに余裕がないケースが多いため、例年30~50万円程度の自動車や事務機器の買換えなど小口投資がしづらい状況です。

そうした実態をふまえ、少額な設備投資まで全額即時償却できる措置を延長したものです。

これにより手軽な投資マインドが高まることが期待されているようです。

毎年度300万円が限度額となっていますが、例えば20万円のPCを10台導入した場合は全額が当期の損金に算入可能。

利便性が高い優遇策といえます。

中小企業のIT投資促進に大いに資する内容といえるのではないでしょうか。

おわりに

以上、今回の税制改正で注目すべき中小企業支援策を解説させていただきました。

成長志向の中小企業は事業再編から事業承継まで、多岐にわたるニーズに対応した施策が用意されています。

いずれも3年程度の時限措置となっておりますが、令和6年度(2024年度)から令和8年度(2026年度)にかけて中小企業が事業成長を遂げる絶好の好機だと言えます。

診断士試験では、中小企業政策の各施策の詳細な数字が求められます。

ぜひ本記事を参考に、各施策と数字の対応関係を頭に叩きこんでください!

この記事がみなさんの役に立てれば何よりです。

明日はベストです。

お楽しみに!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

記事へのコメントについて

記事へのご感想やご要望があれば、下部の入力フォームから是非コメントをお寄せください!

執筆メンバーの励みになりますので、よろしくお願いいたします。

※コメント送信後、サイトへ即時反映はされません。反映まで数日要することもあります。

※コメントの内容によっては反映を見送る場合がございますので、予めご了承ください。

-300x169.jpg)