【まん×あらきちコラボ(前編)】実録!金融×診断士の日常~企業オーナー編~ byまん

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

どうも~まんです!

あらきちです~!

2人合わせて

まん×きちです!

今週から突如始まったコラボ企画!

今週・来週はこんな組み合わせでお送りしますよ~!

本日はコラボ記事2組目!

今回はまん![]() とあらきち

とあらきち![]() のコラボでお送りします!

のコラボでお送りします!

コラボに至った経緯

さてさてなぜこの2人になったかというと…

はい。

この通り、我らはなにかと共通点が多いのです。

こじつけやないかい!

黙っといて!

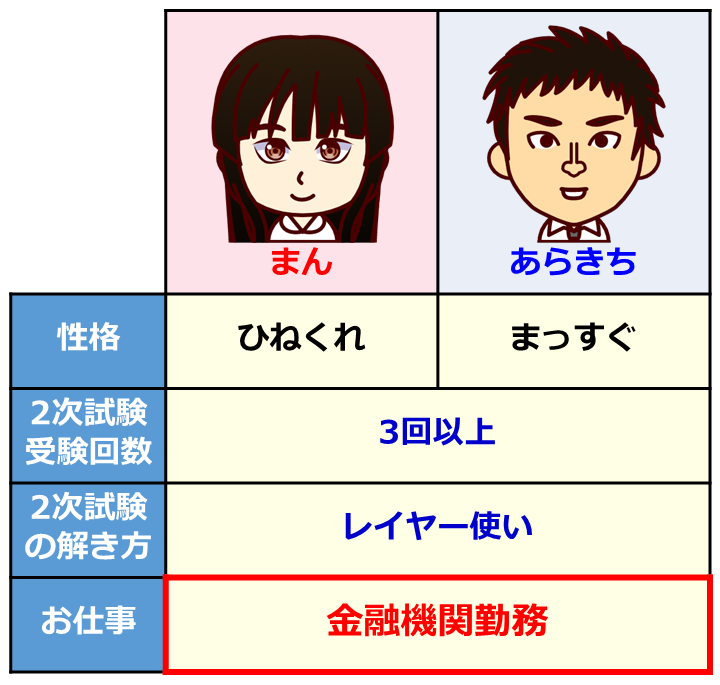

その中でも1番の共通点は金融機関勤務ということ。

ご存じの方もいらっしゃるかと思いますが、金融機関の業務と中小企業診断士の学習内容は親和性が高いです。

そこで、まん×あらきちコラボでは、金融をテーマに、

- 普段どんな業務をしているのか?

- 中小企業診断士の知識は業務でどのように活かされているのか?

などなど、金融×診断士の日常について書いていきたいと思います!

前編は私が企業オーナー(個人関連業務)についてご紹介します!

それではスタートです!

普段どんな業務をしている?

実は私もあらきちも本部勤務。

その中で私は個人の相続に関する業務を行う部署にいます。

中小企業診断士は企業のコンサルの資格だから、個人向けの業務に診断士知識は関係ないんやないの?

なんて思われる方もいらっしゃるかもしれませんが、個人のお客さまの中には企業のオーナーの方もいらっしゃいます。

(平たく言うと”社長”ですね。)

でも、一般のお客さんと企業オーナーとで何が違うん?

という疑問があるかもしれません。

一概には言えませんが、一般のお客さまと企業オーナーとでは保有している財産に違いがあります。

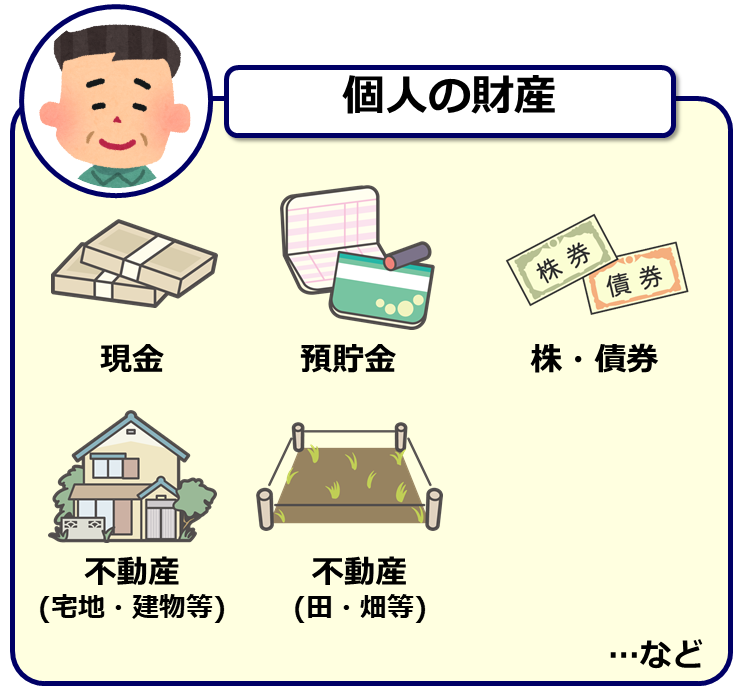

まず、一般個人のお客さまであれば、持っている財産はこんなイメージだと思います。

- 預貯金や上場株式などの金融資産

- 自宅や田畑などの不動産

- 保険、自動車など

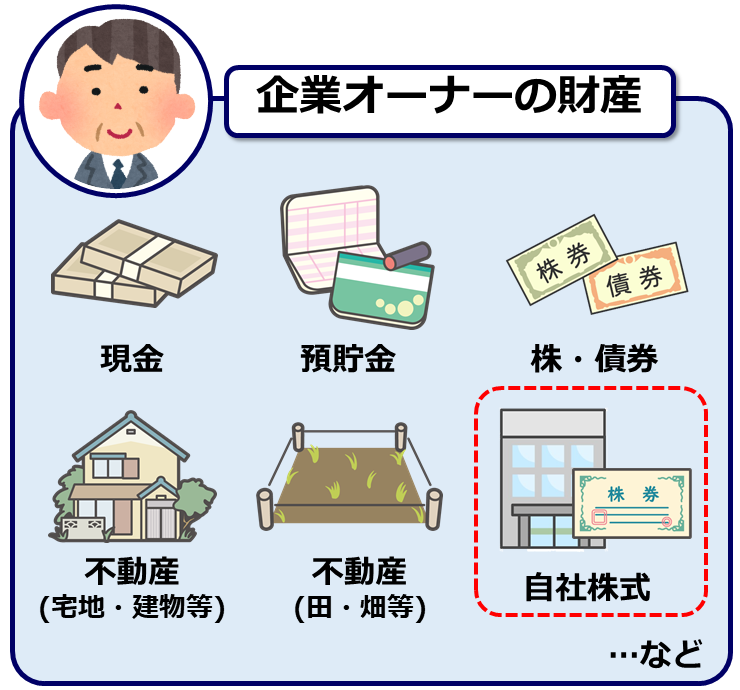

一方で企業オーナーの財産はこんな感じです。

- 預貯金や上場株式などの金融資産

- 自宅や田畑などの不動産

- 保険、自動車など

- 自社株式、会社への貸付金など会社に関する財産

企業オーナーの場合、金融資産や不動産に加えて、自らが経営する会社の株式(=自己株式)を持っているケースがほとんどなんです。

企業とオーナー個人は切っても切れない関係なんですね。

そして、この自社株式の承継対策に、診断士で学んだ知識が活かされています。

事業承継について

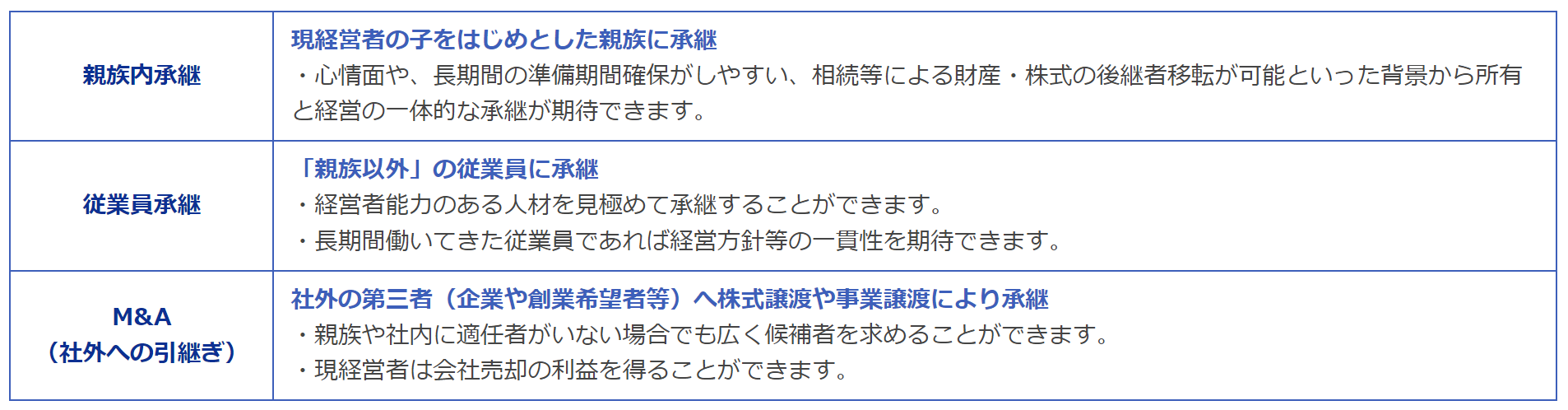

ここで事業承継について軽くおさらいします。

事業承継には親族内承継、従業員承継(MBOなど)、M&A(第三者への承継)の3種類があります。

このあたりは企業経営理論で学びますね。

この中でも特に相続と関係が深いのが親族内承継です。

親族内承継において、

- 企業オーナーが元気なうちに、保有している自社株式を後継者に承継させる

- 万が一、企業オーナーが自社株式を保有したまま亡くなられた場合でも、相続手続により自社株式がスムーズに後継者へ承継されるようサポートを行う

私が働いている部署では、こうした自社株承継に関するサポートを行っています。

相続の知識のおさらい

ここからは相続の知識のおさらいです。経営法務の知識を思い出しましょう。

こちらは先ほどの企業オーナーの財産です。

この財産、万が一オーナーが亡くなってしまった場合はどうなってしまうでしょう?

想像がつくかもしれませんが、図に記載の財産はすべてオーナー個人の相続財産になります。

つまり、オーナー個人が持っている自社株式も相続の対象となるのです。

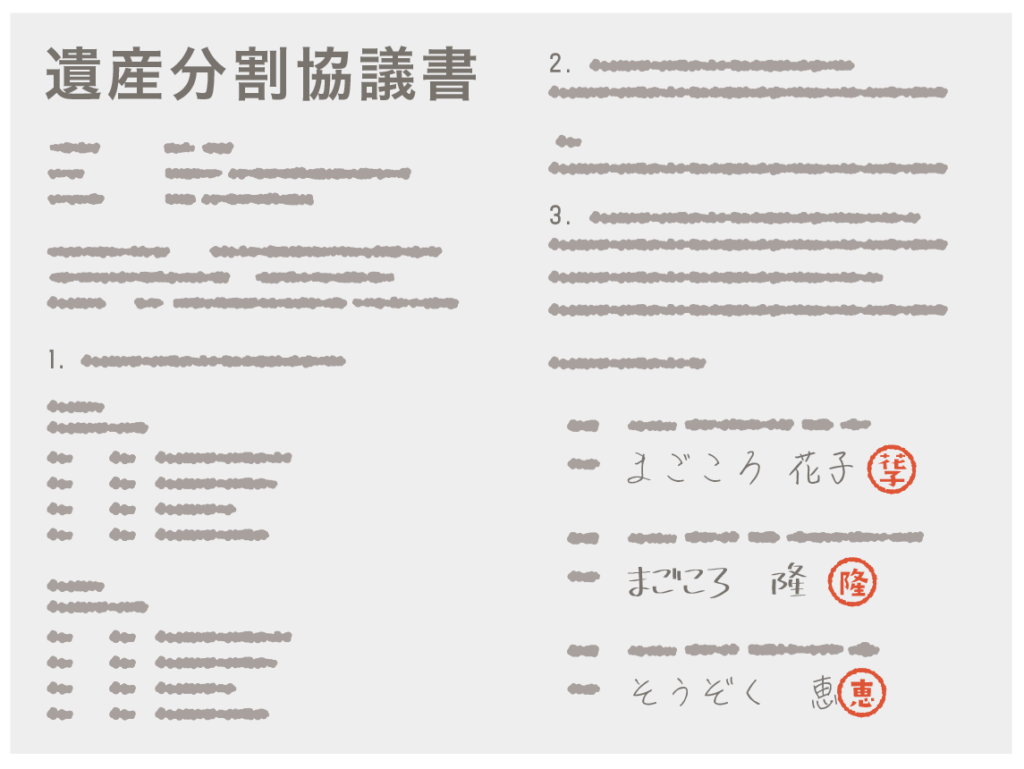

相続の対象となる財産は、遺産分割によってその帰属が確定するまで、相続人の間で、その相続分に応じた共有財産となります。

そして遺産分割協議により帰属を決めることになります。

遺産分割協議を成立させるためには相続人全員の合意が必要なんです。

相続人全員の署名や印鑑が必要やから大変やな。

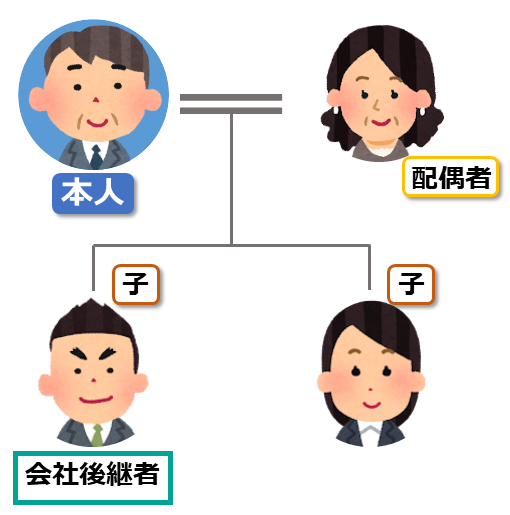

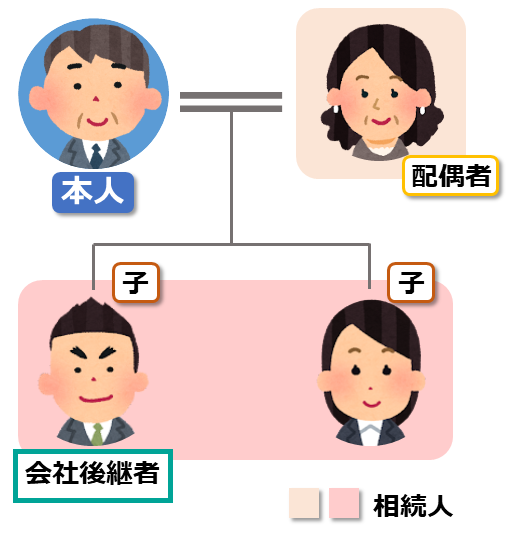

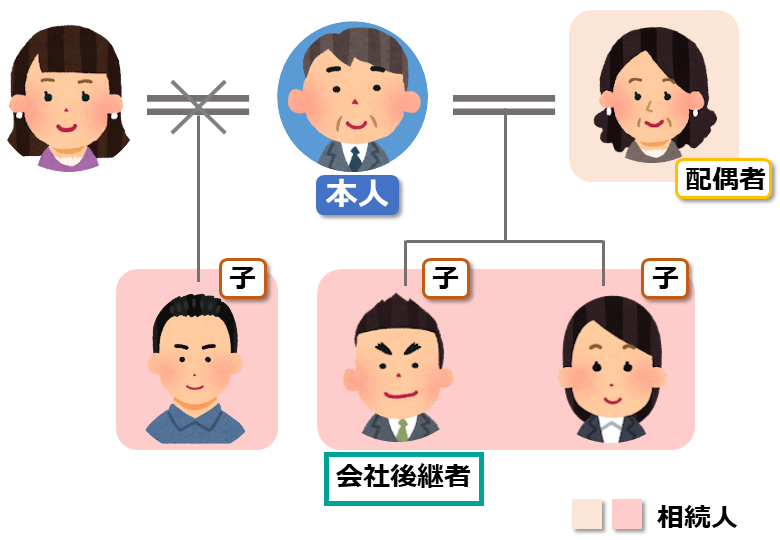

では、例えば企業オーナーの家族構成がこんな感じだった場合、相続人は誰になるでしょう?

この場合、相続人は配偶者と子2人になりますね。

また、このケースでは長男が会社後継者となっています。

仮にオーナーが自社株式を保有したまま亡くなってしまった場合、このケースでは家族間の遺産分割協議により、自社株式を長男に承継させられるかもしれません。

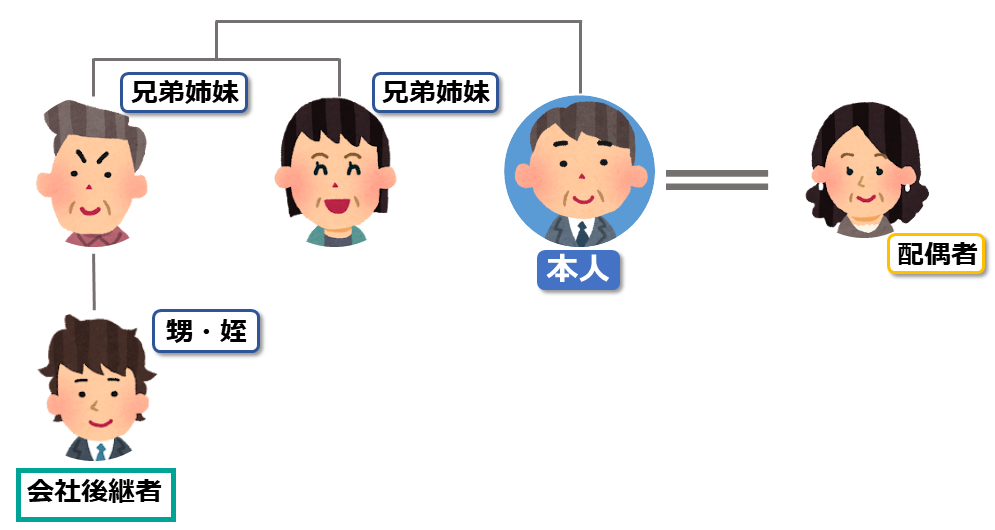

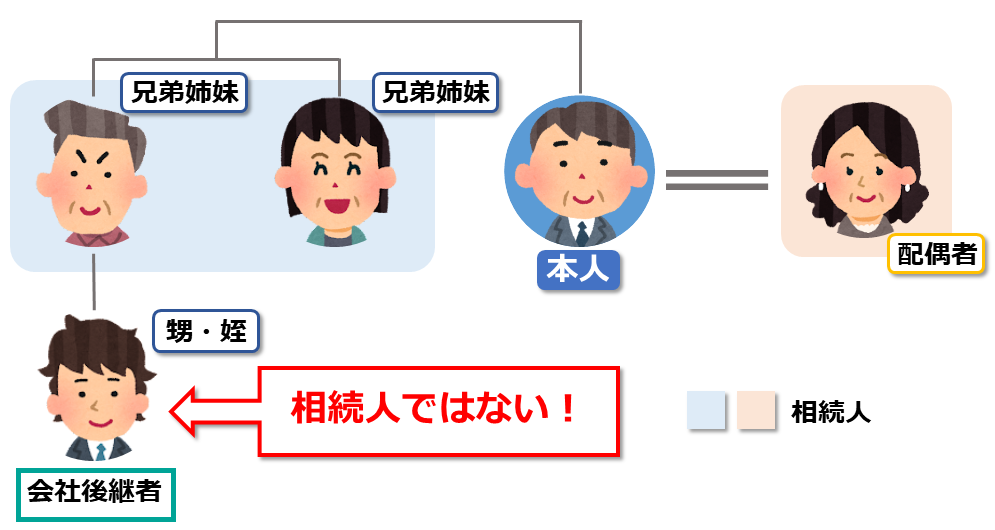

では、こんなケースではどうでしょう?

このケースでは企業オーナーに子どもはおらず、会社後継者はオーナーの甥っ子です。

この場合、オーナーの相続人はこのようになります。

オーナーの相続人は配偶者と兄弟姉妹になります。

つまり、後継者である甥は相続人にはならないのです。

(※甥の父親がオーナーより先に亡くなっていた場合を除く)

仮にこのケースでオーナーが自社株式を保有したまま亡くなってしまった場合、自社株式の行き先をどうしたらいいのかが問題になってきてしまいます。

このようなケースでも同様です。

この場合の相続人は配偶者(後妻)と子2人、前妻との子の4人になります。

遺産分割協議を成立させるためには、オーナーの配偶者(後妻)とその子2人に加え、前妻との子の合意も必要になります。

この場合、前妻との子の連絡先が分からない、前妻との子と全く交流がないといった事態も考えられます。

そうなると、遺産分割協議が難航し、自社株式をスムーズに承継できないかもしれません。

こうした事態を招かないためにも生前にしっかりと自社株式の承継対策を行っておくことが大切です。

ではどんな対策方法があるのか見て行きましょう!

どんな対策方法がある?

親族内承継の自社株式の承継対策としては次のようなものが考えられます。

- 生前贈与

文字通り、企業オーナーが生前に保有する自社株式を後継者に贈与することです。

贈与にあたっては贈与税が課税されますが、暦年課税制度や相続時精算課税制度といった制度により贈与税の負担軽減を図ることが可能です。

(詳細は割愛させていただきます)

また、贈与税納税を猶予・免除する事業承継税制もあります。(後述)

そのほか、贈与にあたっては自社株式の評価額を引き下げる対策(利益の圧縮や不要資産の売却などによる純資産価額引き下げ)も重要になってきます。 - 遺言書の作成

企業オーナーが元気なうちに遺言書を作成することにより、資産の行き先を指定することができます。

例えば、会社後継者である長男にオーナー(父)が保有する自社株式を移転させたい場合「自社株式はすべて長男に相続させる」といった内容を遺言書の中に記載しておくことで、自社株式を長男にスムーズに承継させることができます。

また、相続人ではない甥(会社後継者)に自社株式を遺したい場合にも 「自社株式はすべて甥に遺贈する」といった内容を遺言書に記載しておくことで、相続人ではない甥に自社株式を遺すことができます。

なお、遺言書には自筆で書いた「自筆証書遺言」や公証人が作成する「公正証書遺言」などがありますが、特に専門家である公証人が関与し、原本が公証役場で保管される公正証書遺言を作成されると良いでしょう。

こうした対策方法を外部の専門家と連携しながらご紹介し、企業オーナーの相続対策をサポートしています。

診断士の知識はどう活かされている?

ここまで書いてきたとおり、経営法務の相続に関する知識は普段の業務でモロに活きています。

また、自社株式の承継対策という観点では、次のような知識も活かされています。

- 株式保有割合に関する知識

株主総会の特別決議(※)は原則、

- 議決権を行使できる株主の議決権の過半数を有する株主の出席

- 出席した株主の議決権総数の3分の2以上の賛成

により決議が成立します。

※定款変更や組織再編等重要な事項の決議

- そのため、自社株式を後継者へ承継させるときには議決権が3分の2以上確保されるように株式を承継させることが重要になってきます。

- 事業承継税制の知識

【事業承継税制(法人版)とは】

『後継者である受贈者・相続人等が、円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度』のこと。(国税庁HPより)

- 詳細な自社株式の算出方法は割愛しますが、業績が好調であれば非上場会社の株式評価額も高くなります。

- それに伴い自社株式移転にかかる贈与税・相続税の納税額も高くなるため、事業承継税制を利用し、贈与税・相続税の納税を猶予するという方法があります。

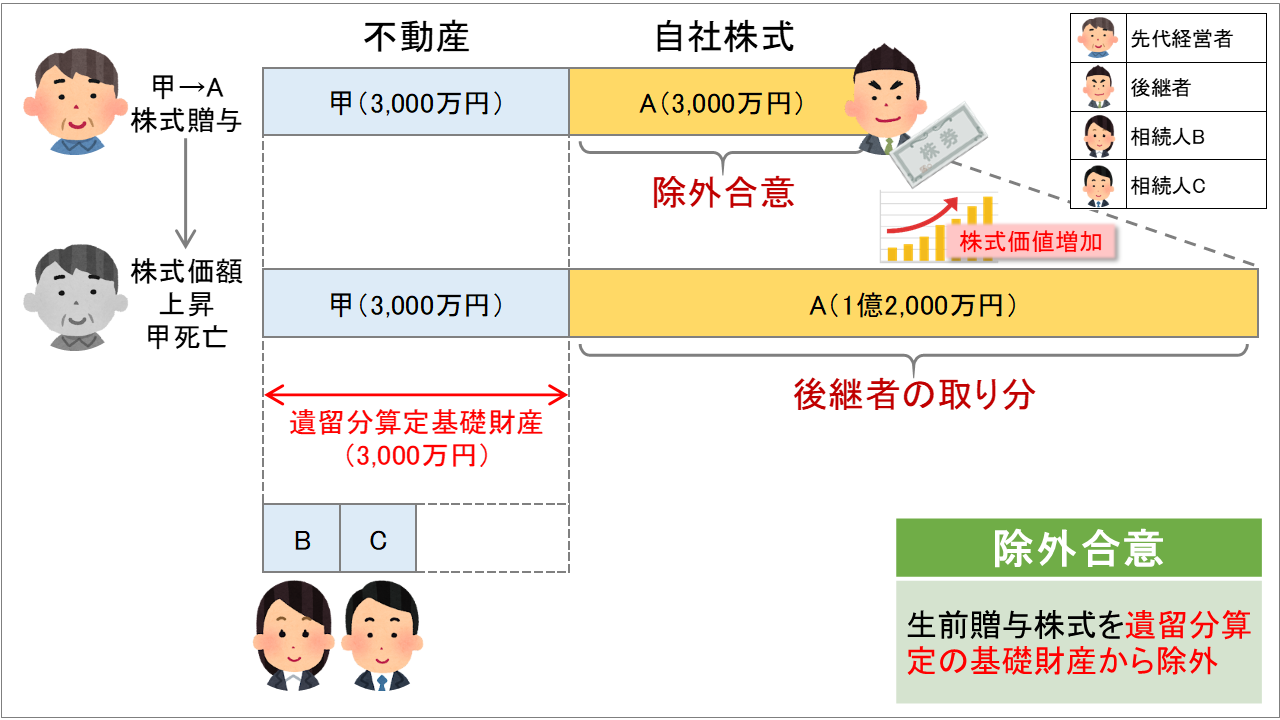

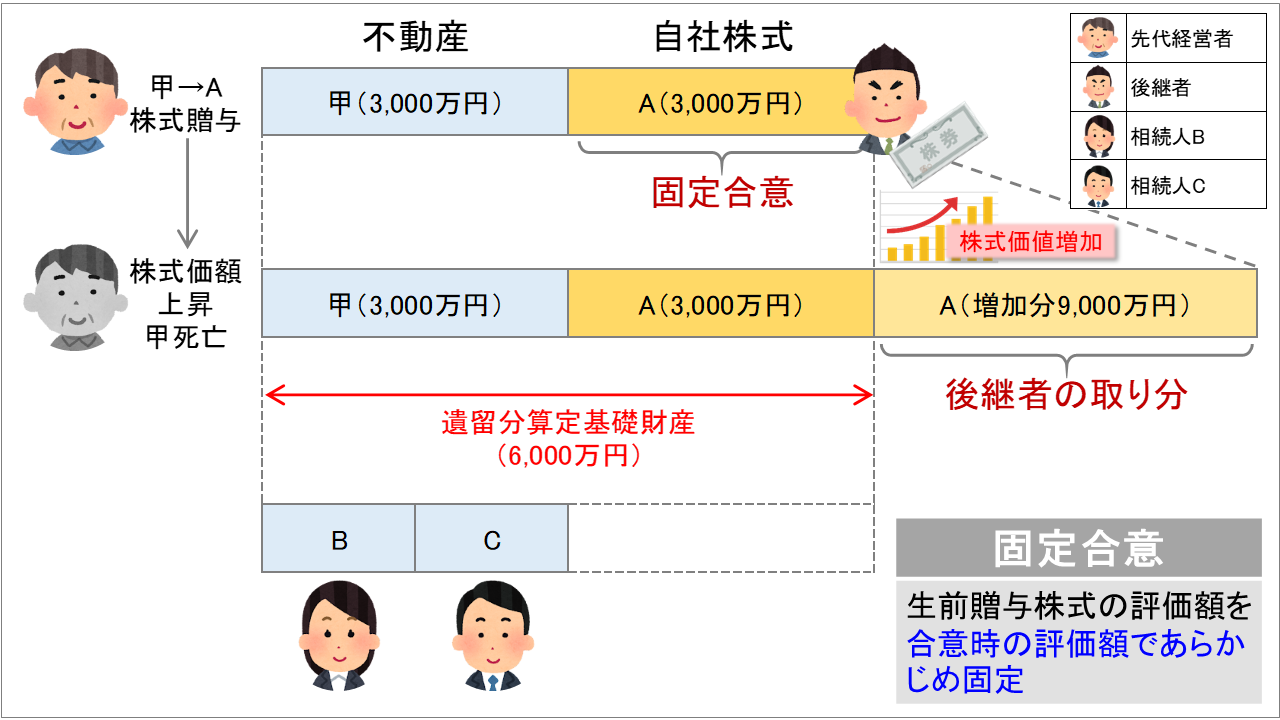

- 遺留分に関する民法の特例の知識

【遺留分とは】

民法上、最低限保障されている相続人の取り分のこと。特定の人物に財産を集中して承継させる際には遺留分の配慮も必要です。

- 例えば、評価額の高い自社株式を、オーナー(父)から長男(会社後継者)に承継させた場合、他の相続人の遺留分を侵害してしまい、遺留分侵害額を請求される可能性があります。

- そのため、遺留分に関する民法の特例を活用し、企業オーナーから後継者に贈与された自社株式について、

- 遺留分の算定基礎財産から除外する除外合意

- 遺留分算定基礎財産に算入する価額を合意時の時価に固定する固定合意

- することにより、遺留分侵害額請求によるトラブルを回避することができます。

参考:中小企業庁

『事業承継を円滑に行うための遺留分に関する民法の特例』

全体的に経営法務に関する知識を活かす機会が多いですね!

まとめ

このように、個人向けの業務とはいえ、金融機関の業務においては中小企業診断士試験で学んだ知識が活かされている事がお分かりいただけたかと思います。

また、今回書ききれませんでしたが、実務においては自社株の評価方法や相続税の計算方法・小規模宅地等の特例の知識(FPの知識)や、農地を相続する際の注意点(宅建の知識)など、他の資格の勉強で学んだ知識もフル活用しており、まさに資格試験で学んだことが実務で活かされている毎日です。

令和4年度の経営法務では、相続に関する問題が2問出題されました。

それだけ企業そのものだけではなく、企業を経営するオーナー個人の相続対策にも関心が高まっているのではないかなと思いました。

企業とそれを経営するオーナーは切っても切れない関係です。中小企業診断士の知識を活かして、企業だけではなく、オーナー個人のコンサルもできるようになりたいと日々思っています。

なんだか自分の仕事の話をしただけの(ある意味)趣味全開の記事となってしまいましたが、経営法務の学習や企業オーナーにコンサルする際の参考になれたのであれば幸いです。

なお、相続に関する知識についてはこちらの記事もご参照ください。

自分の記事の宣伝やないかいっ!

金融あるある

締めは金融機関あるある!金融機関勤務ならではのあるある話をご紹介します!

私のあるあるはコチラ!

金融機関勤務の方はやたらお札を数えるのが速いです(我々はこれを札勘と呼んでいます)。

そのため、プライベートの飲み会などで会費を集める時に、うっかり慣れた手さばきでお札を数えてしまい、

と注目されがちです。

とはいえ、最近はスマホで送金ができちゃうから、あまりやらなくなったかな。

あらきち、どうだろう?

おばちゃんと子どもには鉄板ネタやな。

万札の扇子でビンタされたい人は1列に並びや!

ガチのぶらきちや・・・!!

明日は後編!あらきちだよ!

明日は法人編やで!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)