事例Ⅳ・NPVマニュアルby元吉本芸人☆診断士(登録予定)なお

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

お申し込みいただいた皆様。ありがとうございます。勉強会は好評につき、満員御礼となりました!!当日は受験生同士の指摘を中心に、道場メンバーからもみなさんの解答へコメントをさせていただきます。是非この機会を活用して一気にレベルアップを図っていただければと思います。

注意点がございます

事前準備|9月20日(火)18時00分までに、令和3年度事例Ⅰ、Ⅱ、Ⅲを

それぞれ80分で解き、申し込み受付メールに添付のアンケートフォームに

解答を記入して提出してください。

①参加人数が限られているため申し込み後のキャンセルはお控えください。

②期限までに解答の提出が無い場合はキャンセルとさせていただきます。

③基本的に途中参加、途中退出はお控えください。

④解答は80分で作成したものを提出してください。

ハイ、お疲れちゃん♪

元吉本芸人☆診断士(登録予定)のなおです。

3年に及ぶ受験期間が終わり、ほんの少し自分の時間がもてるようになりました。朝もNHK連続テレビ小説なんぞを観られるゆとりがでてまいりました。現在「まんぷく」以来お目にかかりますのは、黒島結菜ちゃんが沖縄料理に夢をかける物語「ちむどんどん」。このタイトルは沖縄の方言で「胸がワクワクする」ってな意味なんですが、瞳がクリっとした暢子(黒島結菜ちゃん)をみてますと、こちらも朝から胸がドキドキ、どうにも応援したくなっちゃうんですな。

ところがW22になるや、劇中では沖縄料理店の経営が上手くいかずに一旦休業に追い込まれることに。「暢子(のぶこ)ちゃん!どーして診断士の私めに相談してくれないのー!」「それじゃあ銀行さんだって逃げだしてしまうじゃないの。」先週の放送を観て一肌脱ぐことにしたんですな。

【利益計算=CVP】については、くま☆先生のアドバイス( →→→こちらからどーぞ!)がとっても分かりやすかったので、

→→→こちらからどーぞ!)がとっても分かりやすかったので、

本日は【設備投資の評価=NPV】について私なりのマニュアルを紹介させていただきます。

NPV問題の特性

正味現在価値法(NPV=Net Present Value)。①設備投資によって、➁将来得られるキャッシュフローを現在価値に割り引き、③その合計が初期投資額よりもプラスであれば、その投資案を採用するという評価基準。

・問題文の設定がとにかく複雑で、疲れ切った4科目目でチャレンジする気力を失う

・さらに日本語としての解釈に戸惑うような言い回しが使われることも多々ある。

・ほぼ毎年出題される論点で、(設問1)(設問2)等とある場合の(設問2)や(設問3)は特に難易度が高い。これは満点を取らせない為の得点調整の問題だと思われます。

・計算過程を記入する欄が設けられることが多く、プロセスも採点の基準となる。

→つまりは「基本をしっかりと抑えて、計算過程で部分点を獲得できればOK」ってな具合です。その為にはいかにして投資の全体像を正確に把握できるかがポイントです。取るべき問題での確実な得点と、部分点の獲得で合格を引き寄せたいですな!

ちなみに私めは、「69/45/59/事例Ⅳ77の合計250点で合格」、事例Ⅳで67点以上取れていなければ不合格でした。最後の5点!10点はホントにデカいですぞ。暢子ちゃんも見直した?

基本モデルの確認

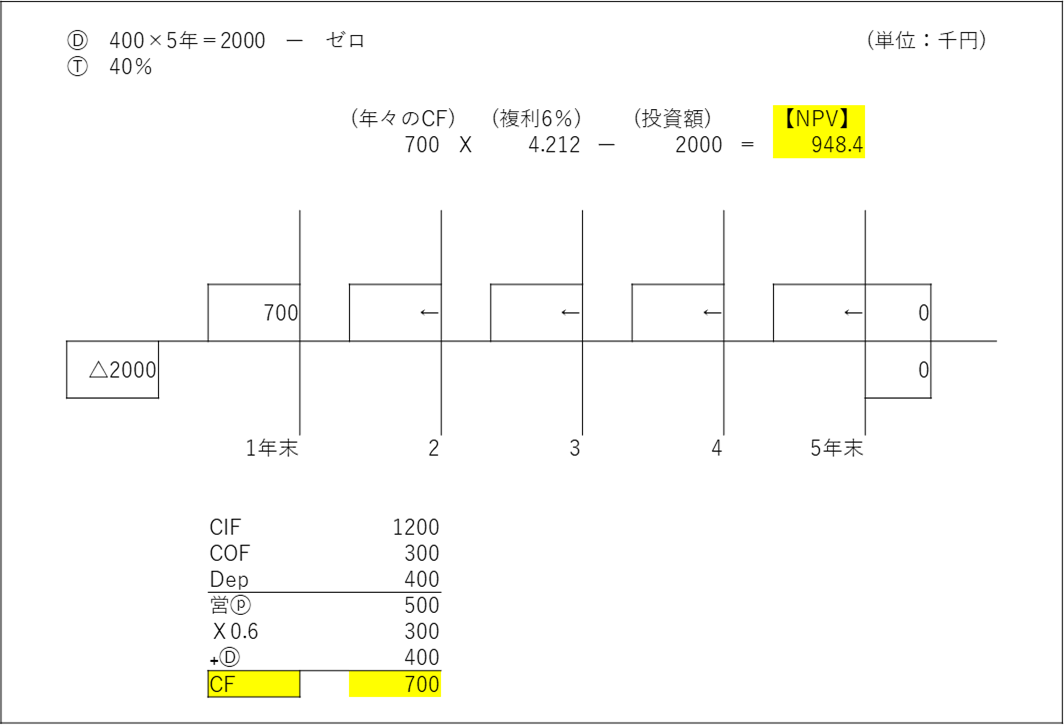

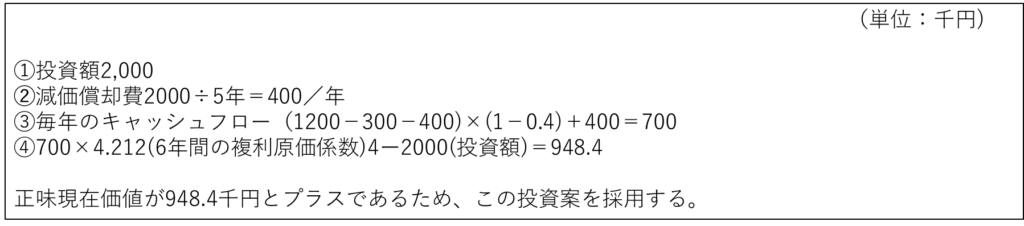

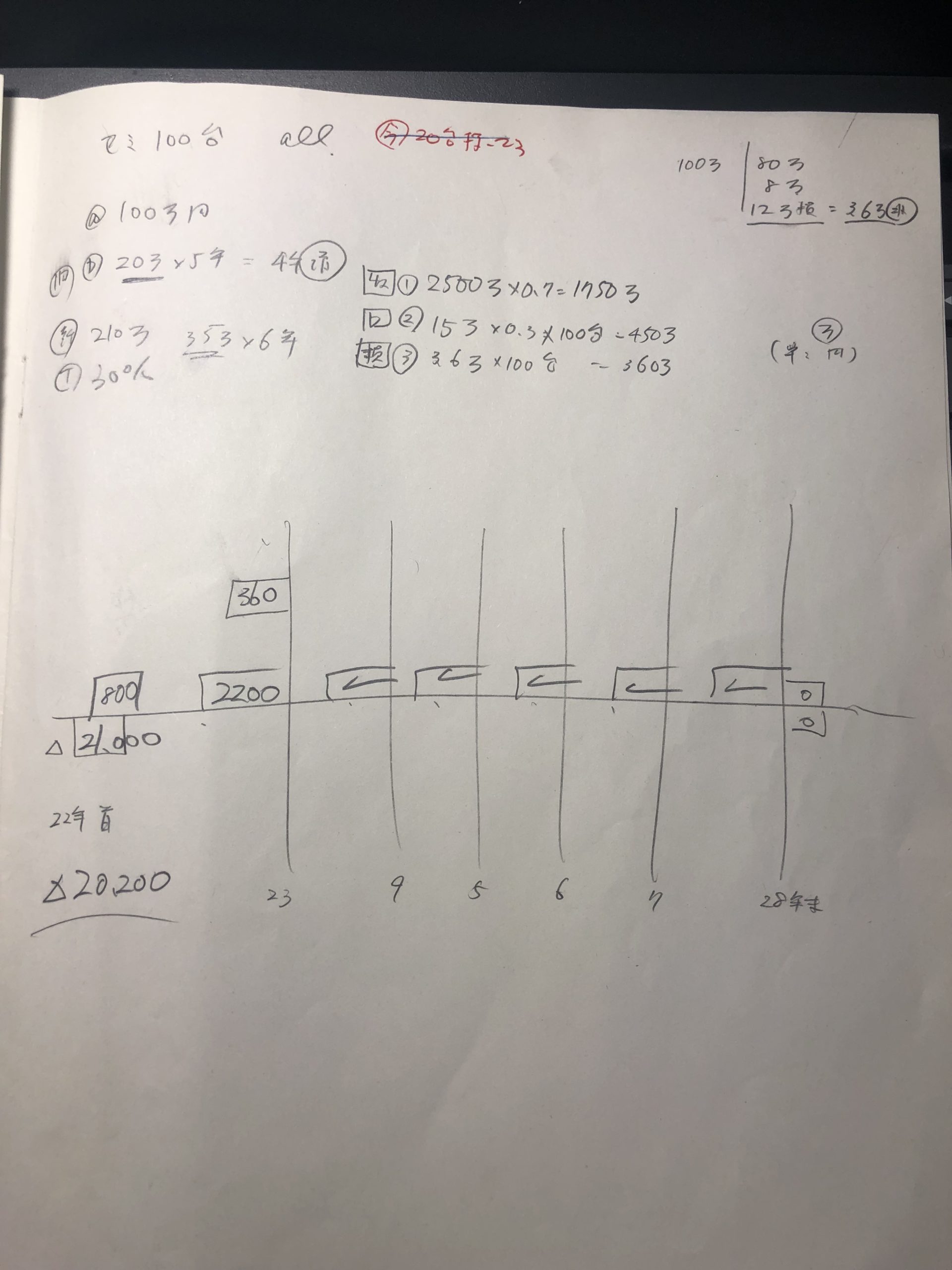

【例題】

次のデータに基づいて正味現在価値を計算せよ。(単位:千円)

・設備投資額2,000千円、耐用年数5年、残存価額0%、定額法にて償却。

・売上収入1,200千円、原価支出300千円が各年度末に発生すると仮定。

・減価償却費は損金算入が可能で、法人税率は40%とする。

・D社の資本コストは6%で、以下の原価係数を使って計算すること。

上記のような「BOX図が正しく作成できれば9割正解したようなもの」です。電卓が使える試験ですので計算でミスするという可能性は低いものです。

それよりも「複雑な設定条件を限られた時間で正しく把握する能力」が求められているんではないでしょうか。「おっと!これは事例Ⅰ~Ⅲの良く分からん設問や言い回し」に共通する出題傾向ですね。

実際に、今後我々に診断・助言を求める中小企業の窓口担当やオーナー様が「問題点を経営学の知識に基づいた論点から正しく把握し、誰もが理解しやすい易しい言葉で説明してくれる」とは思えませんからね。それにはゆるぎない基本が重要ということなんですな。

それでは「基本モデル」の手順を確認していきましょう。

自分マニュアルにプラス出来そうな部分があれば是非ともパクってカスタマイズしてみてください。

計算過程のプレゼン

計算過程の記述欄は、採点者にアピールできる数少ないプレゼンテーションの機会です。下記の事項に注意しながらこれから本番までに必ず自分のフォーマットを完成させてください。

・単位を書く

・CF、NPVなどの略字は禁止

・細かすぎる計算は記載不要(6年複利の足し算課程とか)

・ミクロマイクロ文字禁止

・その他、運転資本や売却損益など「応用」した部分を記述します

・そして最終文章はコレ↓で決まり!「黙って俺の胸に飛び込んで来い」という気持ちで今後の明るい未来を強く信じましょう。(賢秀おめでとう)

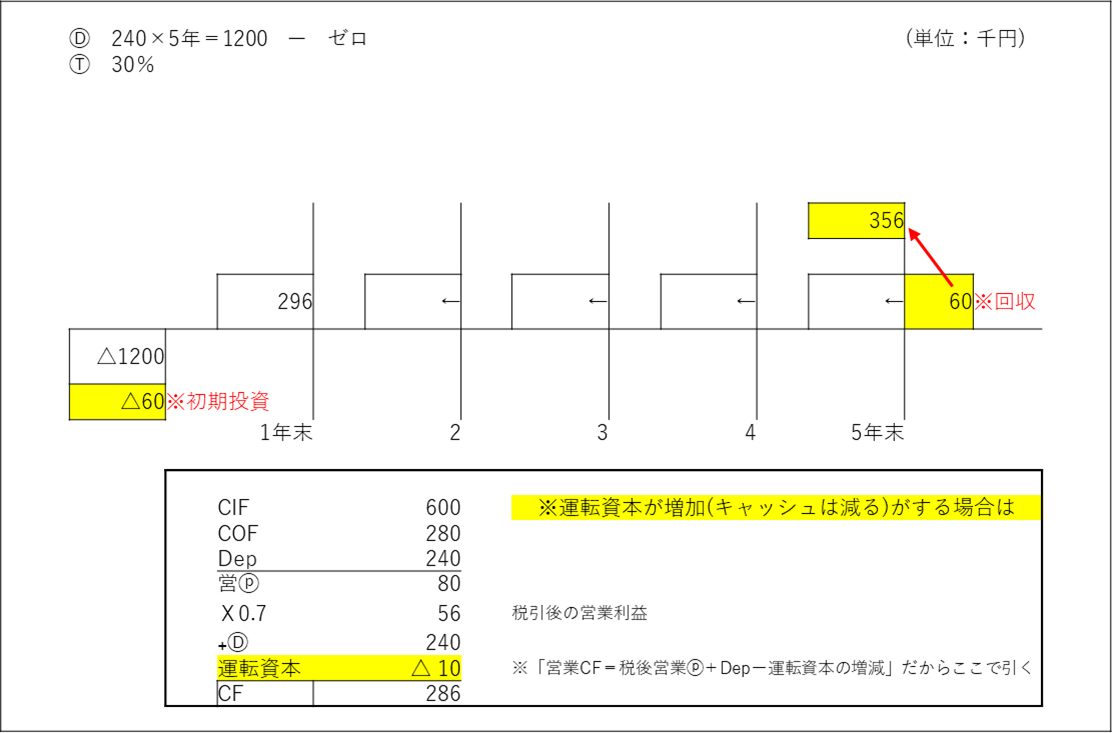

応用①運転資本

ここまで理解できていればもう終わったようなものです。後はこれまで皆さんが練習してきた応用問題に当てはめるだけです。全然難しくはないのです。本試験に初めて登場するよな概念は合否のポイントになりません。「勝負所はそこじゃない!」

※問題集をお見せしたいわけではないので、個別の問題については詳細を割愛いたします。

応用➁設備の売却

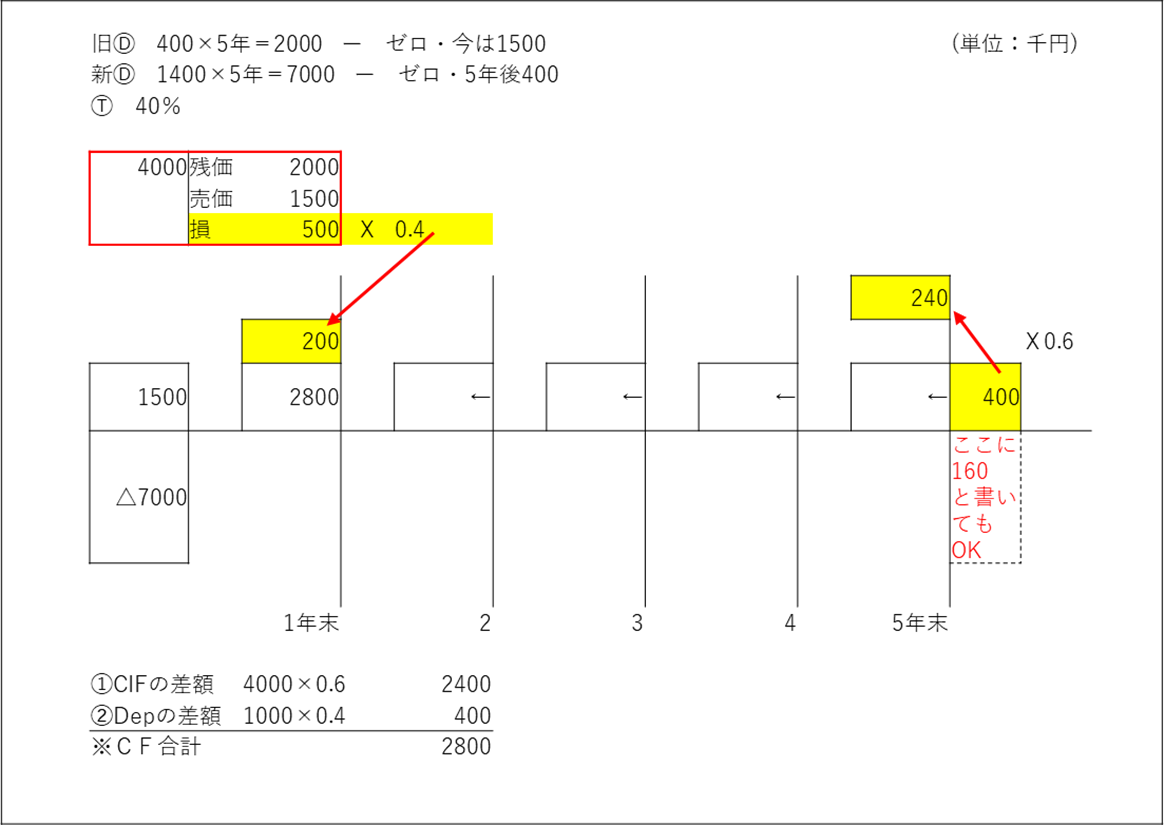

応用③取替投資

その他

これ以外にも下記のような変則設定があると思いますが基本は一緒です。お手持ちのテキストを見ながら自分だけのオリジナルマニュアルを設定してみてください。

・除却損

・残価設定した減価償却の設定

・ディシジョンツリー

それではR3の過去問にチャレンジ!

R3・事例Ⅳ 第2問(設問1)(設問2)

経営分析・第4問の文章題を「開始から36分」で片づけた自分は、残りの「第2問=NPV」と「第3問=CVP」を比較検討。簡単だったCVPの(設問1)をクリアして【正解】(設問2)を眺めたが・・・既に頭は限界ギリギリ。頭脳のリミットが近いことを悟りました。投資の問題はキライじゃなかったので、ここで第2問にシフトしました。正解可能性の高い問題を選んだのです。・・・。

結果 第2問(設問1)

①2500×0.7=1750

➁1500×0.3=450

③1200×0.3=360

①+➁+③=25,600,000円で楽々クリア

残り時間は、約25分。「第3問(設問2)=CVP」と「第2問(設問2)(設問3・ハナからやる気なし)=NPV」となりました。両方イケそうな気もしましたが、第2問(設問2)と心中を決めました。

当日は事例Ⅱまでで、「100%不合格!」だと思っていたので、事例Ⅳでは落ち着いて受験していました。ここまで1年間、2次対策だけで1200時間勉強してきたことと、来年に活かしたいという気持ちとで、前向きかつ冷静だったんですな。

この辺りのメンタル面がギリギリ合格につながったプラス要因です。

結果 第2問(設問2)

問題文4行目にある「2023年期首に更新する予定・・・」を丸々すっとばしておりました。この投資しないで助かった1億円×0.943が抜けていたので、NPVは△90,431,200となりました。

(意義のある)投資を促進している日本国において、「国家試験でドマイナス!」の正味現在価値が出てきたので「これは違ってるな。」とは思いましたが、時間もないし計算過程での加点もあると思い、そっと目を閉じたのでした。

おわりに。実務ではどーでしょうか?

機械メーカーの営業マンとして

私め、世を忍ぶ仮の姿は機械メーカーの営業マン。日々企業様に向けて、一千万円程の機械装置の販売(=設備投資)をさせていただいております。しなしながら取り扱っておるのは、PLCで言えば衰退期に入った商材です。製品のコモディティ化と市場の成熟化により「機能よりも価格重視」の機種選定。製品よりも人間関係重視の営業スタイルになるんですな。

たとえ商談で競合しても、「なお☆ちゃん。価格だけ合わせてくれればOKちゃん♪」となるし、追加のオプション装置を提案しても「うん、その価格なら2年でペイだから・・・後は利益だよね。よし、それも付けといて。」ってな具合でございます。

そもそも「未来のキャッシュフロー自体が全て幻想」なんだから、何が正味現在価値だっつーの。それよりも目の前にある「笑顔」で販売するのがなお☆ちゃんスタイルでございます!

明日は「いつも博打で一発当てる事ばかり考えてる、ちむどんどん暢子の兄・にーにー」でございます。

にに☆です。ちむどんどん観てないから誰もわかんないよ!

☆☆☆☆☆

いいね!と思っていただけたらぜひ投票(クリック)をお願いします!

ブログを読んでいるみなさんが合格しますように。

にほんブログ村

にほんブログ村のランキングに参加しています。

(クリックしても個人が特定されることはありません)

分かりやすい記事をいつもありがとうございます。

NPVに苦労しているので、引き続き訓練して頑張りたいと思います!

p.s. 例題の原価係数は、複利原価係数ではなく年金原価係数な気がします。

こまみさん☆いつもブログをご覧いただきありがとうございます。

そして誤記のご指摘感謝します。細かい部分までチェックできるのはしっかり問題文を読めているからです!

NPVの勝負どころは(設問1)や「穴埋めでの出題の場合の部分点」だと考えます。

その調子で頑張ってください。