最適セールスミックスの求め方

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

「お気に入り」「ブックマーク」に

ご登録ください!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

どうも、Tomatsuです。

(前回までの記事はこちら)

いきなりですが、クイズを出させて頂きます。

お時間に余裕がある方は考えてみて下さいね。

[クイズ]

ある検事には「タケシ君」という名前の弟がいます。それなのにタケシ君は「僕のお兄さんはケーキ屋さんなんだ」と言っています。一体どういうことでしょうか?

答え

↓

↓

↓

↓

↓

↓

↓

↓

↓

↓

↓

↓

↓

↓

↓

↓

[答え]

検事なのはタケシ君のお姉さんである。

*「検事=男性」という先入観に引っ張られている方は解きづらかったのではないでしょうか?

このクイズを読んで、真っ先に「複雑な家族構成」とか「タケシ君ドッペルゲンガー説」などに思考を巡らせた方は「先入観に引っ張られる傾向」にありますので要注意です。

何が言いたいか分かりますよね?

そう、2次試験において「先入観は敵」です。

岩塩の「解答枠の作り方」と言う記事にも書いてありますが、事例研究を繰り返していくと

「お、これは前と同じパターンだ。A社は機能別組織で社長の負荷が高くなっているので、これを是正するために、、、、」

みたいに、先入観で解答を書き始めてしまいがちです。

よくよく与件文や設問文を読んでみると、以前とは全く異なる要求や制約が書かれていることがありますので、2次試験では「先入観なくニュートラルな意識で臨み臨機応変に対応する」ことが必要です(ベリー記事参照)。

そう「与件・設問ファースト」です。

2次試験本番が近づいてくるにつれて、知識・ノウハウはどんどん蓄積されていっているとは思いますが、やはり一番大切なのは「与件文、設問文に寄り添うこと」です。

ぜひ、ここを意識しながら本番までの準備を進めて頂ければと思います。

————————————————————————————————————-

さて、本題に移ります。

本日は「事例IVのセールスミックス」の話をします。

「セールスミックス」は中小企業診断士事例IV(財務・会計)において、セグメント別会計で問われる重要論点の一つです。

2~3年に一度しか出題されないので、食わず嫌いで対策を避けている方も多いのではないでしょうか?

この論点は抑えるべきポイントが少ないので非常にもったいないです。

本記事では、これまで対策を避けてきた方々向けに「最適セールスミックス問題」のポイント・解き方について分かりやすく解説させて頂きます。

この記事の内容をものにすればセールスミックス問題で必ずポイントが稼げるようになります。

| 【こんな人におすすめの記事】 ✅ セールスミックス問題の対策を避けてきた ✅ 解き方は分かるけど意味は良く分かっていない ✅ 個別固定費の扱い方に迷っている |

(1) 最適セールスミックスとは?

セールスミックスとは、各製品(または各セグメント・各事業)の「生産量・販売量」の組み合わせを表します。

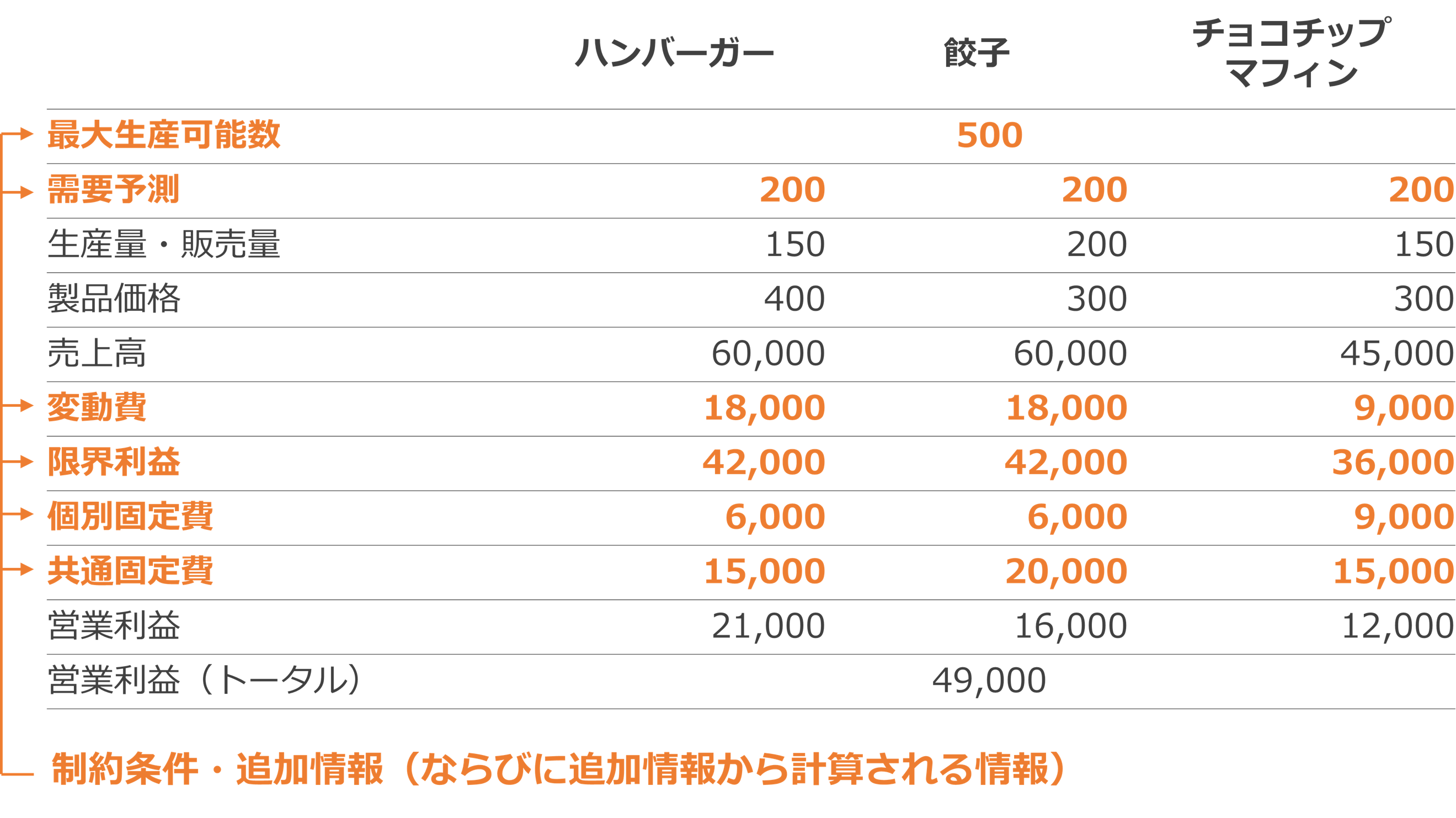

例えば、D社が「ハンバーガー」「餃子」「チョコチップクッキー」を作っているとします。

この場合、D社のセールスミックスは上図の通りとなります。

ではこのセールスミックスが「最適かどうか?」はどうやって判断するのでしょうか?

最適セールスミックス

最適セールスミックスとは「企業の利益を最大化するために各製品の生産量・販売量の最適な比率」を求めることです。

例えば、上図で示した「ハンバーガー」「餃子」「チョコチップマフィン」の例に以下の情報を加えます。

[制約条件]

- 最大生産可能数

- 各製品の需要予測量

[コスト詳細]

- 変動費

- 個別固定費

- 共通固定費(今回は生産量に応じて配賦)

(注)ハンバーガー、餃子、マフィンの個別固定費ってなんやねんというツッコミは受け付けませんw

上記の制約条件と情報が加わったとき、先ほどのセールスミックスは最適だったといえるでしょうか?

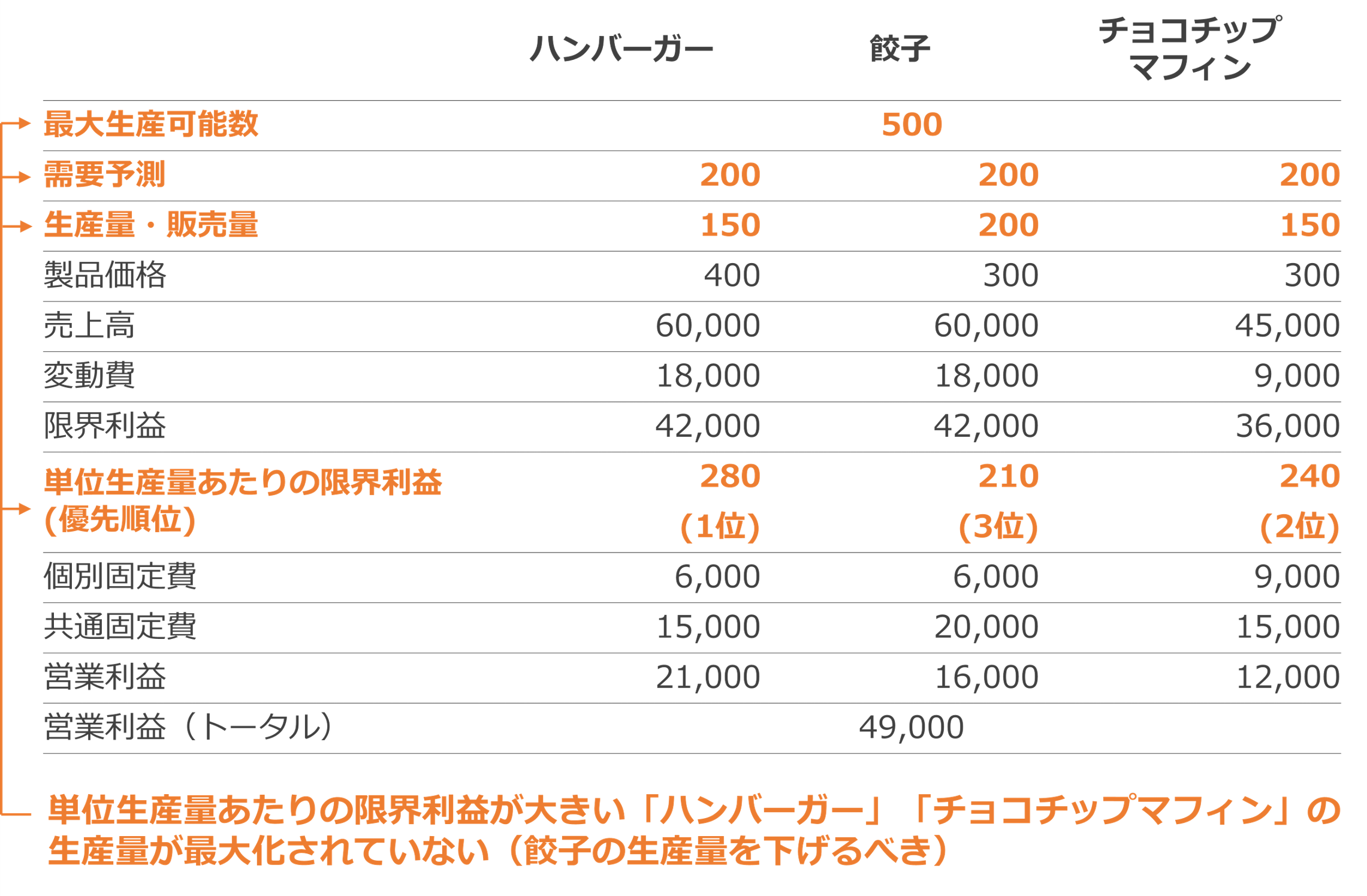

答えは「No」です。

理由は、単位生産量あたりの限界利益が大きい「ハンバーガー」「チョコチップマフィン」の生産量が需要予測量の上限値まで最大化されていないからです。

D社の最大生産可能数は500個なので、優先度の低い「餃子」の生産量を下げて、「ハンバーガー」「チョコチップマフィン」の生産量を上げるべきです。

なので、考え方としては

- 優先順位1位(ハンバーガー):150個→200個

- 優先順位2位(チョコチップ):150個→200個

優先度の高いハンバーガー、チョコチップは需要予測量のマックスまで生産し、ここまでで計400個。

最大生産可能数は500個なので、残りの100個の枠を餃子に割り当てます。

- 優先順位3位(餃子):200個→100個

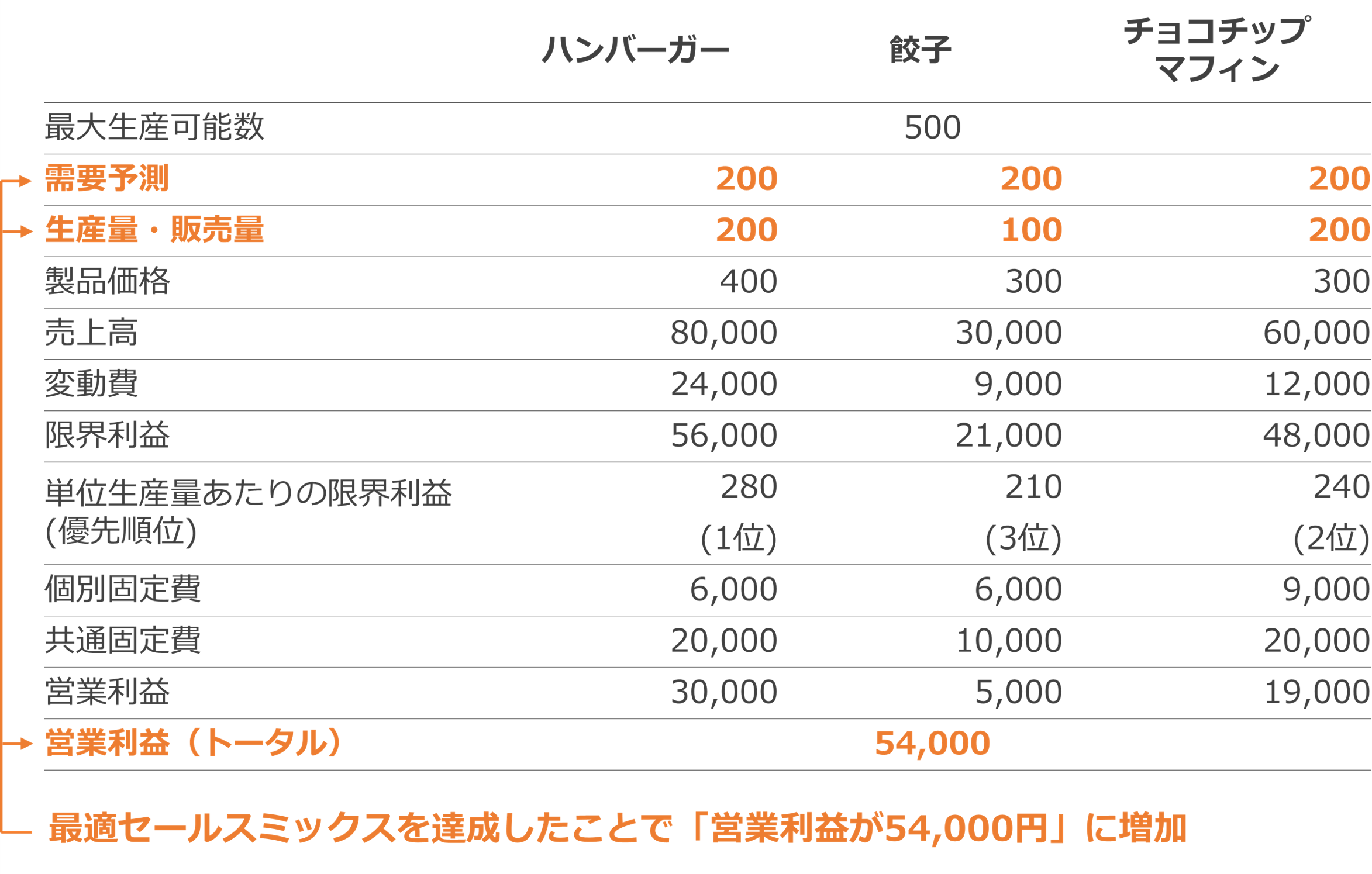

すると、

最適セールスミックスを達成したことで「営業利益が49,000円から54,000円に増加」しましたね。

はい、チョコチップ。

(かーな「スランプについて私が知る二、三の事柄」より)

(2) 過去問(事例IV:平成26年度第3問)

それでは、ココからは過去問(事例IV:平成26年度第3問)を見ていきましょう。

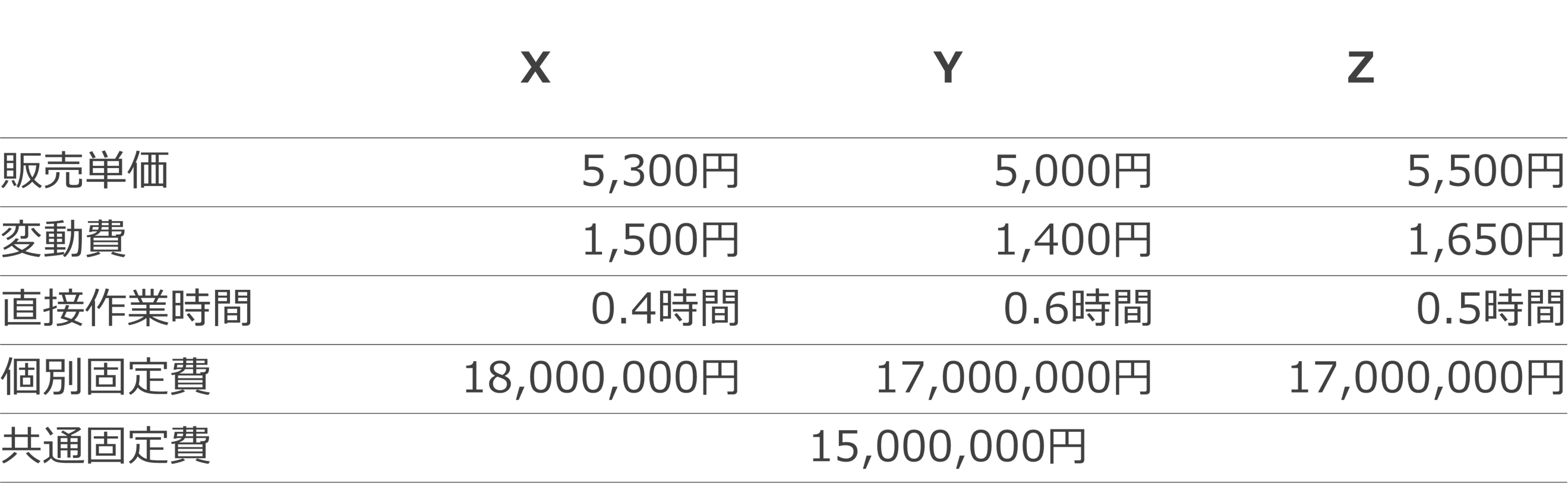

[事例IV:平成26年度第3問(改題)]

D社のセントラルキッチン部門における人気商品X,Y,Zのロット単位当たり原価情報などは以下の資料の通りである。生産はロット単位で行われている。生産したものは全て販売可能であり、期首・期末の仕掛品などはないものとする。

(設問2)

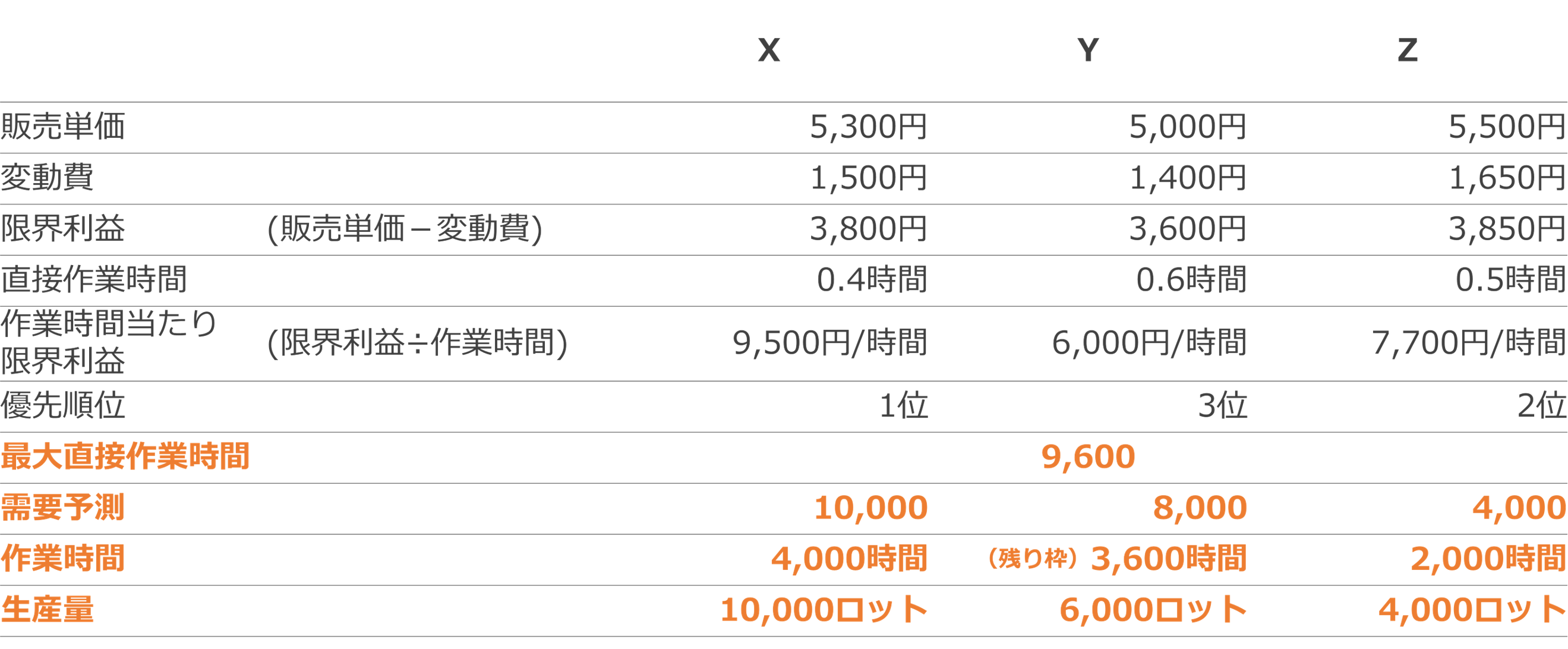

平成27年度の需要予測がX, Y, Z の順で、10,000、8,000、 4,000 (それぞれロット数)と予想されている。平成27年度の工場における最大直接作業時間が年間9,600時間とした時、営業利益を最大化するX, Y, Zの生産量の構成比を求めよ。

設問2

これは最適セールスミックスを求める問題なので、上述の通り、下記ステップで進めましょう。

- 「経営資源1単位当たりの限界利益」を用いて優先順位を決める

- 制約条件(最大生産可能数、作業可能時間)を基に優先順位の高い製品から経営資源を割り当て、構成比を決める

ステップ1:優先順位を決める

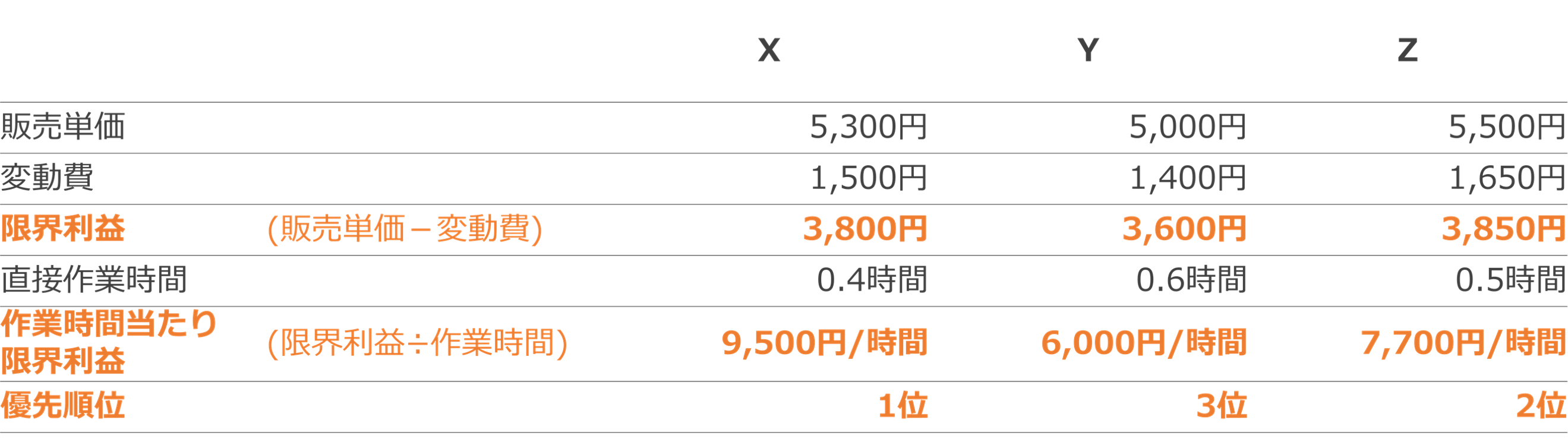

まずは「経営資源1単位当たりの限界利益」を求めることで「優先順位」を決めます。

今回の問題は製品ごとに作業時間が異なりますので、作業時間当たりの限界利益となることに注意しましょう。

ステップ2:構成比を決める

次にステップ1で求めた優先順位を基に「構成比」を求めます。

ここでポイントになるのが「Yの生産量」です。

Yは8,000ロットの需要が予測されておりますが、優先順位が3位なので「最大直接作業時間の制約上、生産量を抑えざるを得ません」。

優先順位1位と2位のXとZの生産に対して「4,000+2,000=6,000時間」が割り当てられているため、Yに割り当てられる作業時間は「9,600-6,000=3,600時間」となります。

つまり、Yの生産量は「(3,600時間)÷(0.6時間/ロット)=6,000ロット」となります。

答え:営業利益が最大となる構成比は下記の通り。

- X=10,000ロット

- Y=6,000ロット

- Z=4,000ロット

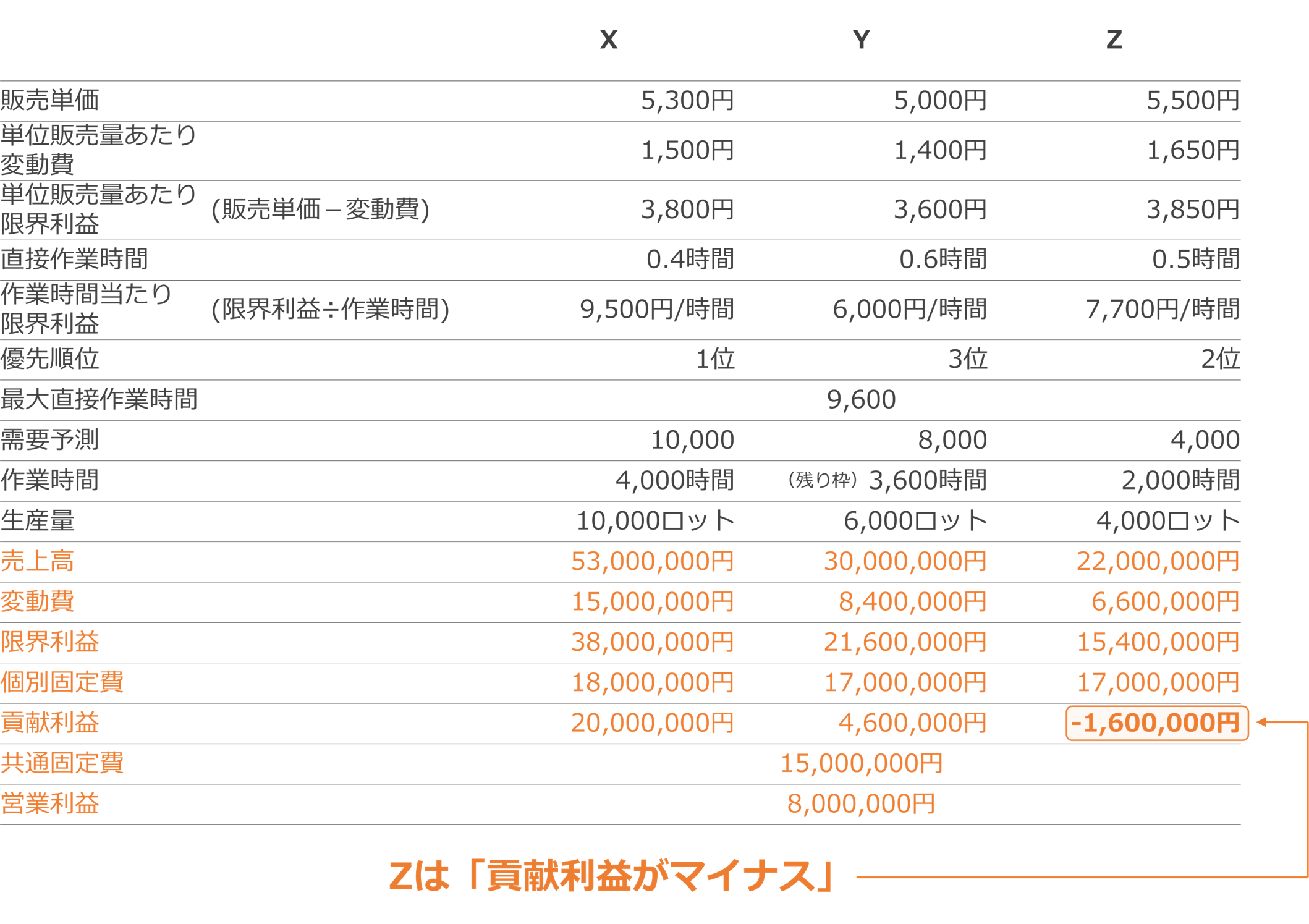

(参考)貢献利益がマイナスでも生産すべきか?

ここからはご参考情報ですが、上記の問題で気になるポイントが一点あります。

それは「貢献利益がマイナスでも生産を継続すべきか?」という点です。

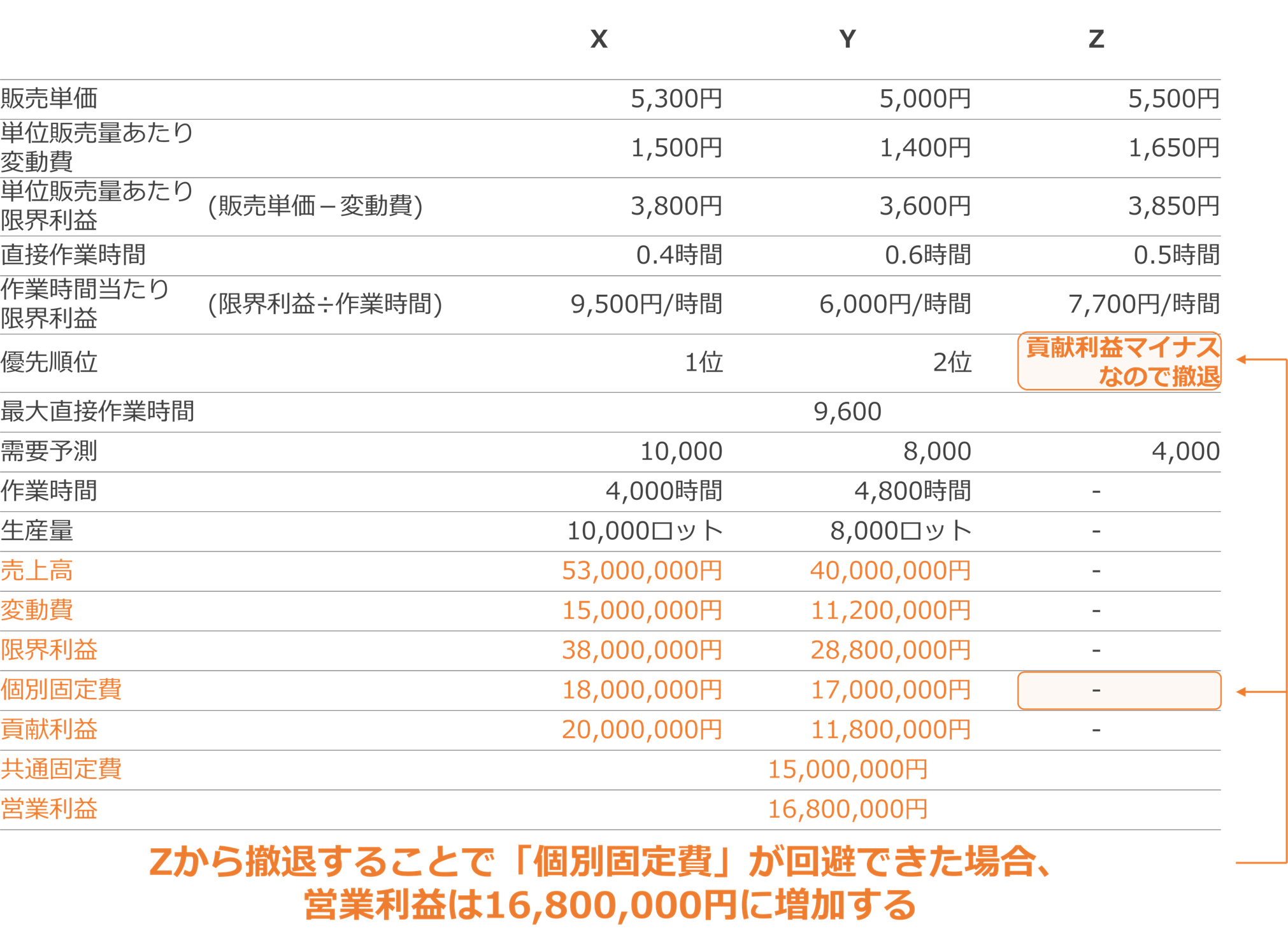

先ほどの解答の構成比を基に貢献利益を算出すれば分かるかと思いますが、「Zは貢献利益がマイナス」となります。

「貢献利益がマイナスの製品・事業は撤退の対象になる」ことがあります。

これは貢献利益でマイナスを出している製品から撤退することで「個別固定費を回避し、営業利益を増加させられる可能性があるから」です。

参考までに、Zの生産を止めた分、Yの生産に4,800時間割り当てた場合の計算結果は以下の通りとなります。す。

営業利益が「8,000,000円」から「16,800,000円」に増加することが分かりますね。

では試験ではどのように対応すれば良いのか?

中小企業診断士試験では解答が開示されませんので、絶対とは言えませんが、以下の対応をお勧めします。

1.設問文に個別固定費が回避できる旨記載されていた場合

- 各製品の貢献利益を算出し、マイナスの製品からの撤退ケースも考える

2.設問文に個別固定費が回避できる旨、明示されていない場合

[時間に余裕がある場合]

- 各製品の貢献利益を算出

- 貢献利益がマイナスの製品があった場合は、「解答用紙に個別固定費が回避できない前提であること、しっかり明記」

- 貢献利益がマイナスの製品が無かった場合は、②の注記は記載しないこと

[時間に余裕が無い場合]

- 何も考えず、「経営資源1単位当たりの限界利益」を基に優先順位を決め、最適構成比を求める。注記はしないこと。

設問文に「個別固定費の回避可否についての記述があるか否か?」は必ずチェックしましょう

(3) まとめ

以上、本記事では「セールスミックス問題」の解き方について解説させて頂きましたが、いかがでしたでしょうか?

本記事が皆さまのお悩みにダイレクトにお答えできていれば嬉しいです。

それでは最後まで読んで頂きありがとうございました。

明日のべりーの記事でお会いしましょう^^

2次試験直前!プラス20点を実現する最終チェックリスト

TAC人気講師と一発合格道場のコラボ!

TACの「受験の女王ティアラ」こと津田まどか講師と当サイト「一発合格道場 11代目(2020年度のいつものメンバー)」によるコラボ企画が人気です。

受験指導の経験豊かなティアラ先生と一発合格道場によるコラボ記事は「4科目それぞれでプラス5点=計プラス20点を実現するための事例Ⅰ~Ⅳの最終チェックリスト」がテーマです。

超直前期の入り口に立った今、「来た道の点検」と「進む道の確認」に、雑誌版の一発合格道場もよろしければ活用し倒して下さい!

雑誌「企業診断 10月号」(amazonのベストセラー1位 ※9/28時点)。

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑

Tomatsu 様

ご多忙なところ、早速のご回答、まことにありがとうございました。

今回も御礼が遅くなり、大変失礼しました。

よくわかりました。ありがとうございました。

10月9日(金)の最適セールスミックの投稿もよく拝読すると、すごいわかりやすい、すばらしい記事です。3回分コピーして試験直前まで何回も見直します。

実際はわかっていなくても、わかったつもりで試験に臨める、というのは精神的にかなり負担減となります。本当に感謝しきれません。本当にありがとうございました。

Tomatsu 様および一発道場執筆者皆様のご健勝とますますのご発展をお祈り申し上げます。

本当にありがとうございました。

いつもありがとうございます。

最適セールスミックスを求める際に「時あたり限界利益」を使うパターンもあり混乱しています。どのような場合に時あたり限界利益を使うのでしょうか?

ぱおさん、

コメント頂きありがとうございます!!

良く頂く質問の一つなのですが、基本的に「各製品の作業時間」が記載されている問題については、からなず「単位時間あたりの限界利益で優先度を決める」ように意識してください。

(全ての製品の作業時間が同じであるという前提条件があれば、作業時間を使う必要はないです)

他にもご質問などございましたらいつでもご連絡下さい!応援しております!

早速のお返事ありがとうございます。頑張ってきますきます!

Tomatsu 様

ありがとうございます

いつも道場を拝見させていただいています。

有益な情報をありがとうございます

初見問題に取り組むと、どうしてもポカミスをします。

指標の単純計算間違え。 CVP計算の減価償却の計算方法や、減少を増額を読み間違えによる、結果の間違い。 NPV計算の単純ミス。 等々

毎度毎度、完ぺきに仕上げられません。

とはいえ、毎回、60点は確保できていると思います。

その単純ミスさえなければ、80点くらいいき、他の苦手強化の補完ができるのになぁ。 といつも落ち込みます。

これは、時間に追われていることが原因なんでしょうが、こういうミスが起きることを出題者は狙ってきているんでしょうね。

ちょっと、わかりにくかった問題でも、模範解答をみたら、冷静になるとこんなに簡単な問題なのに、試験中は余裕がなく頭がまわらず、、、

という感じですよね。

なかなか完璧は無理ですよね??

tonbo様、

コメント頂きありがとうございます!

初見問題に限らず、本試験というプレッシャーのかかる舞台では誰しもポカミスをするリスクがあります。

また、毎度毎度完璧に仕上げられないのは多少仕方が無いことですし、皆そんなものなので、tonbo様だけが苦しんでいるとは思わず、決して落ち込まないようにしてください。

一点お伝え出来ることがあるとすれば、ご自身がミスをしやすい部分をメモに残しておき(ミスノート)、

「なぜミスをしたのか?」「どうやったら再発防止できるか?(仕組み化できないか?」を考えてみると良いと思います。

そうすることで、解答精度が増しますし、ポカミスの頻度も減らすことが出来ると思います。

まだ本試験まで一週間ありますので、気持ちを持ち直して、今できる対策に精一杯取り組んで頂ければと存じます。

応援しております!

Tomatsu 様

ご多忙なところ、」早速のご回答、まことにありがとうございました。

御礼が遅くなり、大変失礼しました。

よくわかりました。ありがとうございました。

何度も同じことを申し上げて申し訳ございませんが、このTomatsu様の「除却」・「売却」に関する解説は、参考書や解説書にはない、「かゆいところまで手が届く」本当にわかりやすい説明でした。

1次試験の時の3ch様、ベリー様の記事と同様、このTomatsu様の投稿を、私は、事例Ⅳの試験直前まで、間違いなく、嘘偽りなく見直していると思います。

相対評価の2次試験で、このTomatsu様の記事を読んで、他の受験生が「除却」・「売却」を理解・得点源にしたら、差別化できなくなり、自分の合格する可能性が下がりますが、それはそれで仕方ないと思っています。それぐらい珠玉の解説だと思います。 本当にありがとうございました。

ここまで丁寧に対応して頂いて本当に申し訳ございませんが、最後に2つご教授いただけますでしょうか。

試験1週間前に聞くことではないのかもしれず、実力のなさを露呈するようで恥ずかしいのですが、

恥を忍んで質問させていただきます、

【ご質問1】

「設備投資を当年度期首(令和2年度期首)にする」、というのは結局、「前年度期末(例:令和元年度末)」に設備投資した、と同じ意味、ということでよろしいでしょうか。

ふつうに考えれば同じことなのですが、試験を解いている時、なぜか違うように思ってしまうものですから。

同じなら、わざわざ「当年度期首」なんて書かずに、「前年度期末」と書いてくれよ、といつも思っています。

【ご質問2】

予備校などの問題を読むと「処分価格」という言葉が出てくることがあります。

この「処分価格」というのは「除却価格」、「売却価格」のどちらで解釈するものでしょうか。

例えば500万円の機会で、450万円が減価償却累計額。残り50蔓延が「処分価額」という場合、」この50万円は、「除却」と考えればいいのか、「売却」と考えればいいのか、いつも混乱するものですから。

「与件文、問題文次第」ということなのかもしれませんが、もしご存知でしたら、ご教授いただきたく、よろしくお願い申し上げます。

ご多忙なところ、会ったことも見たこともない得体のしれない、何の義理立てもする必要もない相手が何度も質問してしまい、本当に申し訳ございません。

何卒よろしくお願い申し上げます。

kochan様、

そうおっしゃって頂き誠にありがとうございます!道場メンバー冥利につきます(T_T)また、ご質問頂きありがとうございます。

個人的には、分からないことを分からないとおっしゃれるkochan様のスタンスは非常にカッコ良いと思います。

質問1に対する回答:

実際にはどの事業年度に収益・費用・キャッシュフローが生じたかを分けなければならないため、厳密には分けて考えた方が良いです。

頂いたご質問に対して煮え切らない答えになり恐縮ですが、本試験では設問要求(および解答枠)にしたがって解答をご起案頂けると幸いです。

例えばH29第3問設問1ではX1年度初めとX1年度末のキャッシュフローが区別されていますが、制度会計上、X1年度が始まって以降発生したキャッシュフローはX1年度のキャッシュフローに含まれるはずです。

ですが、本試験では解答枠としてX1年度初めという解答枠が用意されていたため、多くの受験生はそんなに混乱することなく初期投資と処分に伴う支出(200百万円+10百万円)を「X1年度初め」のキャッシュフローとして計算できたはずです。

質問2に対する回答:

処分価格は買取価格のことを指しますので、この場合は50万円で売却と考えます。

初期投資額500百万円-減価償却累計額450百万円=残存価値50百万円の機械ですので、簿価と同等で引き取ってもらえたということになります。

ですので、この場合は「固定資産売却益」も「固定資産売却損」も生じません。

一方、60万円で買い取ってもらえた場合は、10万円の固定資産売却益が発生します。

多くの道場メンバーは読者の方々からのコメントをモチベーションの源泉としておりますので、他にもご質問等ございましたらいつでもご連絡下さい。

本試験も応援しております!

Tomatsu 様

いつも大変お世話になっております。

青森で独学し、今年4回目の2次試験を控えている者です。

毎日、拝読し、大変参考にさせていただいております。

10月9日(金)の記事の件でなくて申し訳ございませんが、8月31日(月)と9月14日(月)の「固定資産の除却損失」、「売却益・売却損」に関する投稿は、とても参考になりました。 8月31日の投稿でも書かれていらっしゃいますが、本当に「除却損」を理解できずにきました。

まさに「わからなかったポイント」をドンピシャで教えてくださっており、私にとって「救世主」的な記事でした。9月14日(月)の最後の図は、本当によく理解できました。ありがとうございました。

2回分の記事をプリントアウトして、4つの例題を繰り返し解いています。

にもかかわらず、何回やっても間違えております。何回やっても答えがバラバラといったほうが正しいです。

2次試験が1週間後にせまり、追いつめられてきたので、恐縮ながら質問させていただきました。

ご多忙なところ、お手を煩わせてしまい申し訳ございませんが、ご教授いただければ幸いでございます。何卒よろしくお願い申し上げます。

【ご質問】

8月31日(月)の「除却損(処分費用がかかるケース)」の「10万円の処分費用」について、「第X5年度初めに除却した」ということで、「第X5年度期首(=第X4年度期末)」に▲10万円となっております。

その一方、9月14日(月)の「固定資産の売却損が生じるケース」の「売却」の入金が、「第X2年度初め」となっておりますが、解説では、「第X2年度末」に+300万円の入金になっています。

同じ「期首」の処分費用の支払い、売却の入金という条件なら、9月14日(月)の売却の入金も「第X2年度期首(=第X1年度期末)」とならないといけないような気がするのですが、これは、どこが私の理解が間違えているのでしょうか。

8月31日の処分費用は、最終年度の期首(第X5年度期首)の支出なのに、9月14日の売却の入金は、最終年度の期末(第X2年度期末)になっている。

この違いは何なのでしょうか。

バカなことを聞いているのかもしれませんが、どうしても理解できなかったものですから、質問させていただきました。

ご多忙なところ、ご面倒おかけし申し訳ございませんが、何卒よろしくお願い申し上げます。

kochan様

コメント頂きありがとうございます!

そうおっしゃって頂けるとブログ継続の励みになりますので大変ありがたいです。

ご指摘頂いた点、大変申し訳ございませんが、9月14日の例題の方に不備がございました。

おっしゃる通り記事解説と合わせるには「3000千円の売却益および税金への影響はX2年度末に生じるものとする」。という前提条件が必要でした。この大切な時期に混乱を招いてしまい申し訳ございませんでした(修正させて頂きます)。

本試験では前提条件がしっかり記述されますので、設問文の内容に沿うよう留意頂ければと思います。

kochan様が本試験で100%の力を発揮され4度目の正直で合格されるよう祈っております。

ぜひ頑張ってください!!

Tomatsu

ありがとうございます。

一発道場に感謝です。 m(__)m

本当に感謝です。 合格して、お会いしてお礼が言いたいくらいです。

独学の私にとって、本当にありがたい存在です。

二回目の二次試験さん、

ありがとうございます!

そうおっしゃって頂けるとブログ継続の励みになります泣

お目にかかれる日を楽しみにしております!

1年かけて、何度も何度も過去問を繰り返してきました。

20年から令和元年までの過去問に関しては、ほぼ90点以上取れます。 経営指標もLECの模範解答と同じ指標を指摘できるようになりました。

しかし、あくまでも過去問に関して。です。

初見問題にどれだけ対応できるようになっているのか、、、、 本試験には対応できるようになっているのか、、、 怖いです。 自信がないです。 これまでの模試は、ボロボロの結果でした、、、、

二回目の二次試験さん

コメント頂きありがとうございます!不安を感じられる気持ち大変良く分かります。

私も過去問では高得点が取れていたのですが、いくら対策しても本試験の初見問題に対応できるか?という不安は解消されませんでした。

ただ、不安に思うということはそれだけ努力されてきた証拠ですし、二回目の二次試験さんが合格への情熱を強く持たれているということだと思います。

対策を頑張ってこなかった人は緊張しないのでしょうが、一方、合格もできません。

月並みな表現で恐縮ですが、これまでの積み上げを信じ絶対に自分はできると言い聞かせて、ぜひ本番ではご自身の100%を出し切って頂ければと思います。

我々でよろしければ当日までのサポートは是非させて頂きたいと存じますので、ご質問等ございましたら遠慮なく書き込んで下さい。

応援しております!

“個別固定費が回避出来る(或いは、出来ない)”の国語表現の意味が以前から分からずモヤモヤしています。難しい表現だと思ってました。解説論理は全て理解できますので、この点につきご教示願えれば助かります。ちなみに、私的には”回避出来ない”とは、貢献利益が赤字であっても、製作をやめれない事と解釈していました。宜しくお願いします。

今年こそさん、

コメントありがとうございます!

また、拙い解説にも関わらずフォローして頂き誠にありがとうございます。

「個別固定費が回避できる(または出来ない)」という表現ですが、今年こそさんがおっしゃる通り

「制作をやめられること(あるいはやめられないこと)」と捉えて頂いて差し支えないかと思います。

製作をやめられるということは、例えばA製品のみの生産に携わっている人材の人件費削減にも繋げられますよね(もちろん個別固定費は人件費だけではありませんが)。

他にも引っかかる点があれば遠慮なくコメント頂ければ幸いです。

よろしくお願い致します!