ヤマ当て会計基準~70点からの加算~

こんにちは、を~です。

臨時号の配信です。

1次試験の財務・会計では、会計基準(企業会計原則も含む)が存在感を増しつつあります。

平成23年度には、第2問(引当金)、第3問(減損会計)、第4問(退職給付会計)、第6問(連結財務諸表)、第8問(税効果会計)と、会計基準からの問題が5問も出題されました。

引当金は過去(平成20年)とほぼ同様な問題、減損や退職給付も計算に必要な知識だったので、比較的容易に対応できたかもしれません。

一方で、税効果会計や平成22年の収益認識(第2問)のように、会計基準での言い回しや用語が出題の対象になると、他の暗記科目のように単純な知識の有無が点数に直結します。

ということで、今回は「【超狙いメ】の会計基準について、(理解はヨコに置いといて)用語に触れてみよう」特集です。

今回採り上げる会計基準は、「資産除去債務」、「会計上の変更と誤謬の訂正」、「減損会計」の3本。

理解はヨコに置いといていいですからね。

大事な事なので2回言いました![]()

1.資産除去債務に関する会計基準

平成20年3月1日制定、平成22年4月1日以降開始の事業年度より適用

ヒトコト概要

有形固定資産が対象となります。資産の使用終了に伴いその資産の除去が必要となるときには、除去に必要な将来の費用を負債(科目名「資産除去債務」)として計上し、同額を当該資産価額に加算し、減価償却を通じて各期に費用配分します。

算出方法

①除去費用の合理的な見積り:割引前将来キャッシュ・フローの見積り

②無リスク利子率での割引計算

例えば

- フロン、PCB、石綿などの回収にかかる費用

- 建物解体に伴う建設廃材の再資源化(リサイクル)にかかる費用

- 原子力発電所の解体費用(ちなみに、放射能汚染物の処理については、基準制定時には想定されていません)

重要フレーズ・語句

- 資産除去債務:法令又は契約で要求される法律上の義務及びそれに準ずるもの

- 除去に該当:売却、廃棄、リサイクル、その他の方法による処分等

- 除去に非該当:転用、用途変更、遊休状態

- 計上時期:有形固定資産の取得、建設、開発又は通常の使用によって発生したときに計上

- 算定方法:合理的で説明可能な仮定及び予測に基づく自己の支出見積り

- 計上方法:資産と負債の両建て

補足

従来の考え方では、資産除去作業も、それに伴う費用の発生も将来の話(→双務未履行)なので、計算書類に計上する必要がありませんでした。

しかし、資産除去作業とそれに伴う費用の発生が「不可避」である場合 かつ その金額が合理的に見積もれる場合に限って、資産除去債務を負債として認識することになりました。

相手勘定は、対象資産の取得現価です。(つまり加算する→資産負債両建処理)。

2.会計上の変更及び誤謬(ごびゅう)の訂正に関する会計基準

平成21年12月制定、平成23年4月1日以後開始する事業年度より適用。

ヒトコト概要

会計処理の方法は、一度採用したら原則として毎期継続して適用します。

会計基準の改正やその他の理由によって処理方法を変えなければならない場合には、「会計上の見積りの変更(下記参照)」を除き過去に遡って修正します。

過去の財務諸表を現在の基準に沿って作り直すことで、現在の基準ベースでの期間比較をできるようにしようというものです。

変更および修正の手続き

- 会計方針の変更:訴求適用(過去の財務諸表を修正)

- 表示方法の変更:財務諸表の組替え(過去の財務諸表を修正)

- 会計上の見積りの変更:過去修正は行わず、変更年度ないしそこから将来に亘って、変更後の見積りに従った会計処理を行う(←新しく入手した情報に依存するため)

- 誤謬の訂正:修正再表示

重要用語・フレーズ

- 会計上の変更:会計方針の変更、表示方法の変更、会計上の見積りの変更

- 会計方針:会計処理の原則及び手続

- 表示方法:財務諸表の科目分類、科目配列及び報告様式

- 会計上の見積り:不確実性がある場合において、財務諸表作成時に入手可能な情報に基づいて、その合理的な金額を算出すること

- 誤謬:意図的であるか否かにかかわらず、財務諸表作成時に入手可能な情報を使用しなかったことによる、又はこれを誤用したことによる誤り

補足的マニアック論点

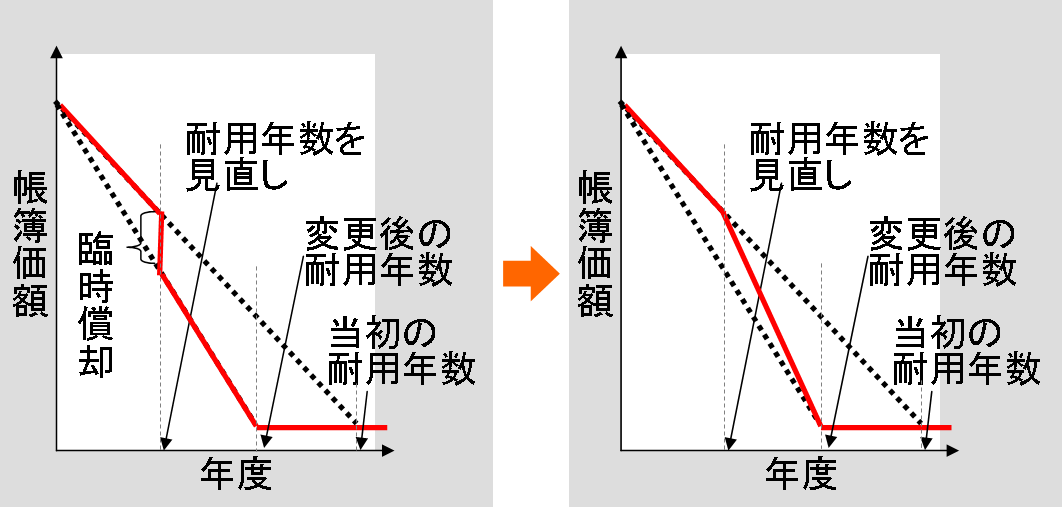

この基準が適用されることにより、臨時償却は廃止されました。

臨時償却は、資産の耐用年数や残存価値を見直すことによって、過去から当期までの償却不足を当期に費用として認識するもの(キャッチアップ方式:下図左側)でした。

ただし専門家の間では、臨時償却が必要な場面では収益性の低下を伴うことが多い(→減損認識すべし)こと、また、将来発生する除却損の前倒しではないかという問題提起がありました。

この会計基準の導入によって、耐用年数や残存価値の見直しは、「会計上の見積りの変更」に該当する為、臨時償却ではなく将来に亘って新しい残存年数で償却される(プロスペクティブ方式:下図右側)ことになりました。

3.固定資産の減損に係る会計基準

企業会計審議会が平成14年8月9日に「固定資産の減損に係る会計基準の設定に関する意見書」を公表、平成17年4月1日以降開始される事業年度より適用

ヒトコト概要

企業が保有している固定資産の価値が著しく減少しているときに、その価値を反映した帳簿価額を用いて財務諸表を作ろうというものです。

対象資産

固定資産が対象。

個別の資産で減損を考えることもありますが、工場のように複数の固定資産が一体となって独立したキャッシュ・フローを生み出している場合には、その複数資産を一体として、「資産グループ」として減損を考えます。

金融資産、市場販売目的のソフトウェア、繰延税金資産、前払年金費用は固定資産ではありますが、「金融商品に係る会計基準」、「研究開発費等に係る会計基準」、「税効果会計に係る会計基準」、「退職給付に係る会計基準」でそれぞれの減損について規定されているので、この基準では対象としていません。

重要用語・フレーズ

- 固定資産の減損:資産の収益性の低下により投資額の回収が見込めなくなった状態

- 減損の兆候:減損が生じている可能性を示す事象

- 減損処理:回収可能性を反映させ、回収可能価額まで帳簿価額を減額する会計処理

- 回収可能価額:正味売却価額と使用価値のいずれか高い方

- 正味売却価額:資産又は資産グループの時価から処分費用見込額を控除して算定

- 使用価値:資産の継続的使用と使用後の処分によって生ずる将来キャッシュ・フローの現在価値

補足

この基準の制定前には、減損の認識は義務付けられていませんでした。

基準制定の背景には、バブル崩壊後の不動産価格が大幅下落があります。

多くの企業が含み損を抱えて損失を先送りにし、財務諸表が企業の適正な財政状態を示していないのではないかと懸念されていたわけです。

また、減損と似た処理に、同じように価値を算出し、簿価との差額を「評価損」とする時価評価があります。

時価評価は、資産価値の変動による利益や決算日における資産価値を測定するものであり、取得原価基準の下で行われる帳簿価額の臨時的な減額である減損とはコンセプトが全く異なります。

■ 最後に

中企庁と金融庁が事務局となって、中小企業の会計に関するガイドラインの検討が毎年行われています。

この十年ほどの間、国際的な会計基準の調和(コンバージェンス)の動きが積極的で、毎年のように会計基準が改正・新設されているため、ガイドラインも毎年のように見直されています。

22年度の改定には資産除去債務が、23年の改定には会計上の変更がガイドラインに反映されました。

という流れを見たうえでのヤマ当てです。

もう一つ追加した減損については昨年出題されているのですが、上2つと固定資産繋がりということで纏めてみました。

こんな記事を掲載しておいてなんですが。

診断士の1次試験レベルでは、会計基準の細かいところまで理解しておく必要はまったくありません。

ただ、言葉を知っていさえすれば解けるのがこのテの問題です。

なので、サブタイトルにもあるように70点以上を取れる人がさらに加点を狙うなら、範囲を絞ったうえで、コトバに触れてみる。

そんな風に割り切ってみて下さい。

超狙いメとか書いてますが、外れても悪しからず・・・![]()

もちろん、他の頻出論点や、他の苦手科目が優先ですよ![]()

以上、を~でした。