【渾身のゆるわだ】~中小企業白書クイズ2020~byなゆた

お疲れ様です、なゆたです!

意外とワンオペ(夫がいない日)の方が、息子就寝までがスムーズにいく現象に名前を付けたい、今日この頃です。

(まさか、一番手がかかっているのは息子ではない・・・?)

【冒頭にお詫び】

先日の投稿、ながら聞きのススメに掲載していたDLファイルの3つめが不完全で、第2部の第三章の本文が抜けておりました。既にダウンロードされていた方は再取得し直して頂けますと幸いです。貴重なお時間を頂戴し、申し訳ございません。ご指摘くださったひろしさん、この場をお借りして改めてお礼申し上げます。ありがとうございました!

そんなこんなで…今回もまた中小企業白書ネタです。(今回で最後です!)

読めば読むほど、「へー!」が出てくる白書。コピーペーストをしまくりましたわたくしの目線で(笑)、「気づき」があった図表をピックアップ★クイズを前回分に加えて+5問出題します。(個人的な趣味のチョイスもあるため、ゆるわだ扱いにしました・・・)全問正解なら、中小企業経営はバッチリ、、かも?!根詰めたお勉強の息抜きにとして、よかったら、さくさくっと楽しんでいってください!

ではでは、早速まいります~

ー関連記事ー

いつの間にか得点源★中小企業白書「ながら聞き」のススメ(ダウンロード用_白書の本文データ付き) | 中小企業診断士試験 一発合格道場 (rmc-oden.com)

「ながら聞き」のお供★白書の図表(ほぼ)全部載せ!~ダウンロード資料+力試しクイズもあるよ~ | 中小企業診断士試験 一発合格道場 (rmc-oden.com)

中小企業白書クイズ2020★全5問

第一問

-

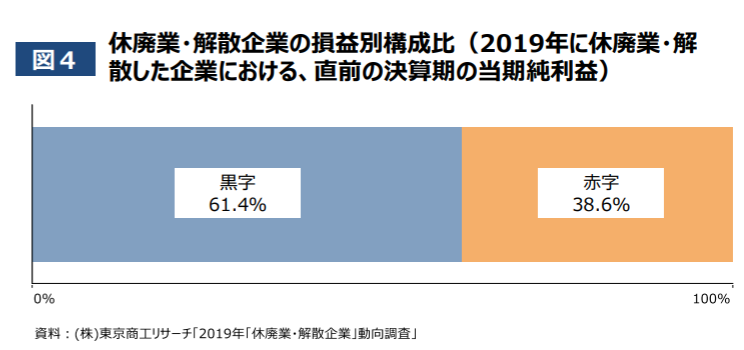

経営者の高齢化や後継者不足を背景に、年間4万者以上の企業が休廃業・解散しているが、このうち黒字の企業の割合は約4割である。「〇」か「×」か?

。

。

。

-

正解は・・・「×」!!

なんと、実際は休廃業・解散する企業のうち黒字企業は6割もあります。半分以上です!うーん、もったいない。。

2019年の白書でも、「廃業にも結構費用かかるよ。(100万円以上かかる場合が4割も!)でも何らかの経営資源を引き継いだ場合、売れるケースもある(約6割!)から、まずはなにか引き継げないか考えてね」というメッセージ(なゆた読)がありました。(詳細は、2019年度白書の図表第2-1-45・46を見てみてください)改めて、培ってきた技術や従業員などといった中小企業の貴重な経営資源を、次世代の意欲ある経営者に引き継いでいくことは重要ですね。

第二問

-

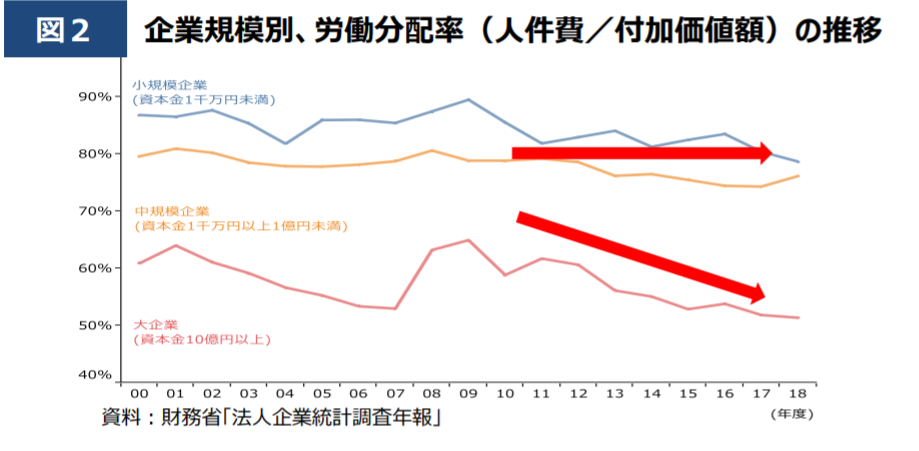

中小企業は、大企業に比べて、労働分配率が高い。「〇」か「×」か。

。

。

。

-

正解は・・・「〇」!!

下記の図のように中小企業は約8割近傍で高止まりしておりますが、大企業は低下傾向で足元は5割レベルまで減少しています。

ここでちょっと寄り道します~

そもそも労働分配率って何?と思った方、いらっしゃいますか。財務会計の範囲ですよ!(私はどうしても覚えられず、試験前日に叩き込んだ単元です・・・)

【数式】

労働分配率 = 人件費 ÷ 付加価値額

付加価値額 = 経常利益 + 人件費 + 金融費用 + 租税公課 + 減価償却費 +賃貸料等 (※日銀方式)

労働分配率とは、いいかえると、付加価値に対する人件費比率です。

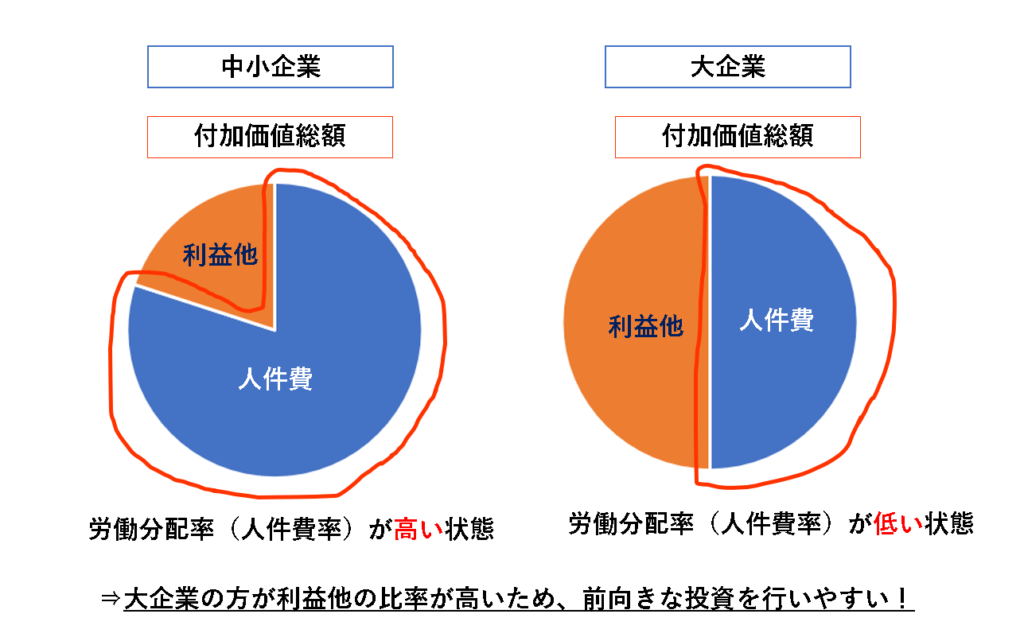

付加価値額は、企業の経営活動によって生み出された価値総額で、人件費(雇用の創出!)とそれ以外(利益+必要経費)に分けられます。(以下はイメージです)

労働分配率が高いというのは、よく言えば企業が挙げた利益を従業員に還元している、とも言えますが、今回の白書の文脈ではややネガティブな文脈で、投資活動に抑止がかかる可能性があると紹介されています。

中小企業の課題としては、労働分配率を下げる(大企業との差を埋める)べく、「分母の付加価値の増大に向け、労働者に対する賃金の引上げに対応(人件費は維持)しながら利益を上げることが課題」と記載されております。(個人的には付加価値にポイントを置くなら従前の「生産性」で語った方がシンプルな気もしますが、白書の概要にも同様の図が紹介されているので、ピックアップしてみました。個人的には、賃金引上げの文脈(労働分配率を上げる方向)と、付加価値増大(分配率をさげる)の二つの要素があるのですこし混乱しました)

なゆたのひとりごと(付加価値額の語呂合わせ)

わたしは、付加価値額は「直訴(ジキソ)、チゲ!」で覚えていました。はい、無理やりです(笑)

経常利益 + 人件費(じ) + 金融費用(き) + 租税公課(そ) +賃貸料等(ち) + 減価償却費(げ)

第三問

-

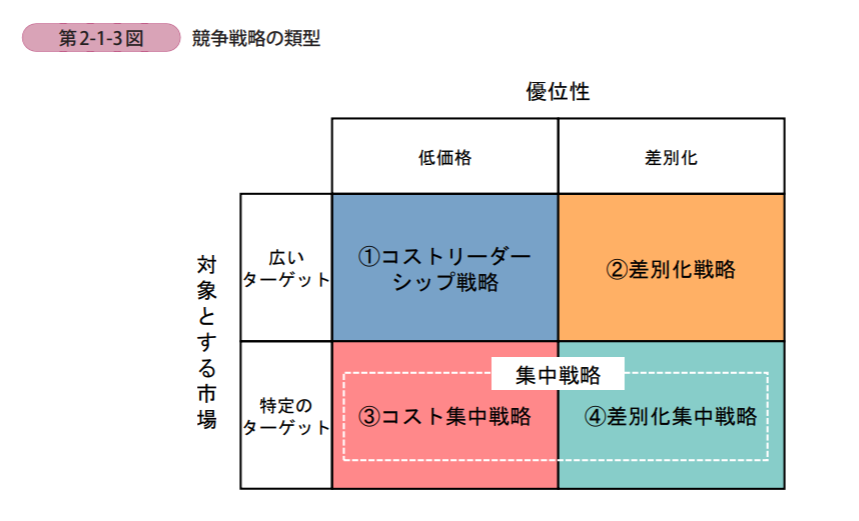

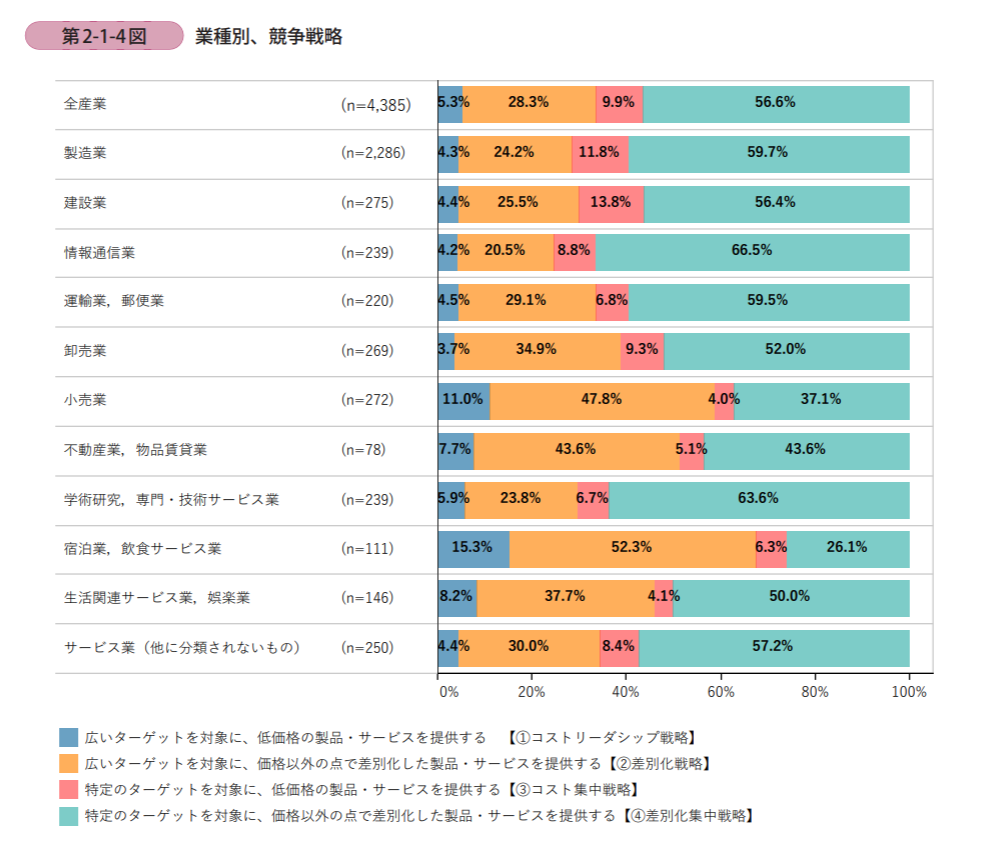

上記図に関連して問題です!

マイケルポーターの企業の競争戦略はもうご存じですよね。20年の白書では、集中戦略を上記のようにさらに「③特定の狭い市場を対象とし、低価格で優位性を構築する戦略(コスト集中戦略)と「④特定の狭い市場を対象とし、製品やサービスの差別化で優位性を構築する戦略(差別化集中戦略)」に分け、中小企業に対し「自身はどこに属するか」アンケート調査を実施しました。最も多くの中小企業がとっている戦略は①~④のどれでしょうか。。

。

。

-

正解は・・・「④」!!

全産業においては約6割が④、②の差別化も含めると8割5分が差別化戦略を取っています。

中小企業においては、やはり低価格(コスト)で勝負するのではなく、「差別化」で優位性確保を目指すようです。ただ、業界によってばらつきがある部分も要チェックです。(中小企業の宿泊業飲食サービス業には、①を取っている割合が比較的多い、など)

同じ競争戦略のひとつとして、コトラーさんの競争地位別戦略についてはこんちゃんのわかりやすい記事をご参照ください!

競争地位別戦略をやさしく解説 | 中小企業診断士試験 一発合格道場 (rmc-oden.com)

第四問

-

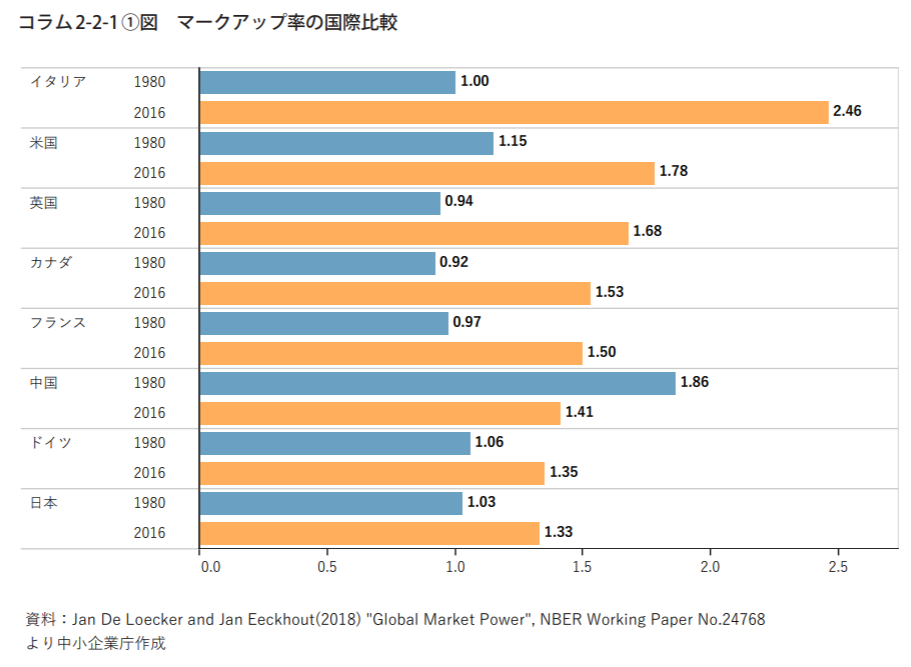

マークアップ率という指標があります。(マークアップ率…製造コストの何倍の価格で販売できているか)

我が国のマークアップ率は、諸外国に比べて高い水準にある。「〇」か「×」か。

。

。

。

-

正解は・・・・残念ながら足元は、「×」です。

下記表は、1980 年時点と2016 年時点の各国のマークアップ率を比較したものですが、これを見ると、日本企業のマークアップ率は 1980 年時点では 1.03と諸外国に比べて高い水準でしたが、2016 年時点では 1.33と上昇してはいるものの、諸外国と比べて低い水準になっていることが分かります。

国際比較からも、価格の改善・付加価値の増大が求められることが強調されていますね。

ちなみに・・・「マークアップ価格」は中小企業経営理論の価格設定方法の一つとして、出てきますよね。

「マークアップ価格」…コストに標準利益をオンする方法。コスト・プラス法とも言います。

第五問

-

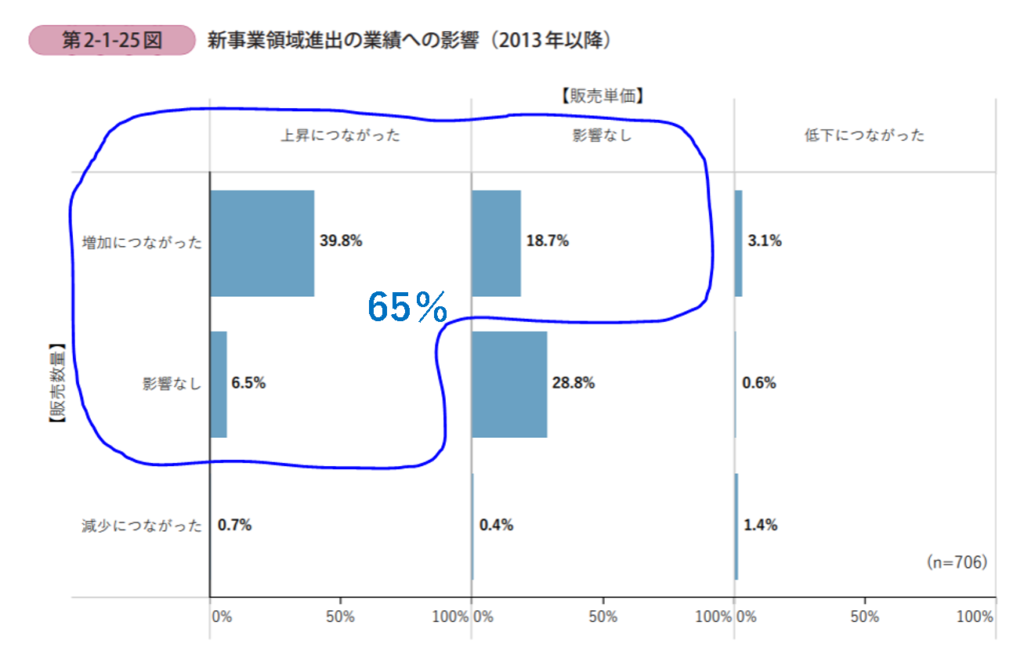

一般的に販売数量と販売価格はトレードオフの関係にあります。(たくさん買うから、価格はおまけして~!が世の常ですよね。)

新事業領域への進出した企業に対して行った調査でも、新規事業への進出前後で同様のことが実証されています。(数量・価格いずれかを譲歩した企業が大半)「〇」か「×」か。

。

。

。

-

正解は・・・「×」!

最後は、やや結論ありきな調査にも思えますが、なんと、新規事業を行った企業は進出する前と比較して、単価・数量ともに増加した割合が4割。どちらかが増えた場合を含めると65%以上が交渉条件を好転させた、という結果が報告されています。

それ以降の図表も合わせて、メッセージとしては「さぁ、新事業領域に進出しましょう!付加価値増大が見込めますよ!」(なゆた読)です。(n=706)でありますし、背景・状況も様々であるとは承知の上でも、個人的にはこの結果は意外でした。

実は本業で「数量か価格かのトレードオフを崩すのが難しい」という壁にぶち当たっているのですが、このデータには勇気をもらえました。ここから完全に勝手解釈ですが、新規事業領域に進出するためには、①顧客や市場が何を求めているか、そして自分たちとして何が提供できるのか(マーケティングですね)を突き詰め、②リスクを取って一歩踏みこむことが必要です。そのプロセスを踏んだ企業の多くが、顧客や市場から受け入れられ(きっと感謝され)、それが自社の売上、利益・付加価値の増大という結果につながったのだとしたら、最高だなあと勝手に想像してしまいました。

同じデータによると、新規事業へ進出をした企業は18%、検討した企業も含めると4割の企業とのこと。(多いと受け止められますか、それとも少ないと受け止められますか?)既存のビジネスをさらに深めていくことはもちろん重要ですが、付加価値増大のための打ち手として、新規事業領域の進出=新しいチャレンジを仕掛けることの重要性を改めて感じました。

全問するっと正解しましたか~~~~?母ちゃんにお付き合いいただき、ありがとうございました!

以下は、ほんとのつぶやきです。ので、よろしければお付き合いくださいね。

道場の片隅で、白書への愛をつぶやく。

「なんでもいいから、相手の土俵で戦え!」

最後に、なんで私はこんなに白書が好きなのか(!)考えてみて、思い当たったのが、先輩の言葉でした。

わたくしごとで恐縮ですが、私は最初のキャリアを工場の経理屋/原価管理担当としてスタートしています。

大学では数学が大の苦手で一切数字を避けてきたにも拘わらず、「事務系社員として工場の操業に携われる」という謳い文句に惹かれ、またなんとなく「社会人として数字には早めに慣れた方がいいよなぁ」と思い、自ら飛び込んだ道でした。勢いよく入ったはいいものの、エクセルの使い方から教わる始末で、気づいたら数字の整理で手一杯。経理側で必要な係数(金額換算ベース)だけをもって工場に報告に行くだけの毎日。当然信頼関係も作れず、今思えば、経理担当として何もしていない、おにもつ社員でした。

そんな時に叱ってくれたのが冒頭の先輩です。「原価管理担当は、技術者からすると一見”面倒な”存在。一方的に、こちらの認識を通達しても何も生まない。まずは、相手の土俵に立ち、相手が困っていること、注力していることを知りに行け。」と。当時、恥ずかしながら学生・就活の延長で「とにかく自分の土俵にもちこむのが勝ち筋」だと思っていたので、目から鱗でした。その教えを実践して数年、様々な相談事が舞い込み、少しずつ経理屋として課題を見える化したり解決にむけたアクションを起こせるようになり、成功体験のようなものを得ることができました。

🌱その先輩が、今の夫・・・というわけではありません。笑

どうやら、、白書を見ていると自分の新入社員時代を思い出し、これからで会うかもしれない経営者の皆様のバックグラウンドが覗ける気がして、わくわくしていたようです。笑 (唐突に自分の話で、失礼いたしました。)

今も実務従事先の知らない単語の海に飲まれており、正直苦しいのですが、、先輩の教えを忘れずに。

社長がみている景色の解像度を少しでも上げて、ヒアリングの場に臨めるよう頑張ります!

明日は、masumiです^^お見逃しなく~!

クイズの出典:中小企業庁ウェブサイト

2020年概要(https://www.chusho.meti.go.jp/pamflet/hakusyo/2020/PDF/2020_pdf_mokujityuuGaiyou.pdf)

2020年PDF全文(99Hakusyo_zentai.pdf (meti.go.jp))

☆☆☆☆☆

いいね!と思ってもらえたらぜひ投票(クリック)をお願いします!

にほんブログ村のランキングに参しています。

にほんブログ村

クリックしても個人が特定されることはありません

クイズに全問正解しました! やった! これで中小企業経営・政策は完璧だ!

……と慢心せず、今後もテキストを読みつつ問題演習を解いていきたいと思いますw

中小企業経営・政策の勉強をしていると、日常の生活では気付けなかったことばかりで非常に面白いですよね。

今回のクイズの一問目の、開業や廃業をしている企業の6割が黒字だった、というのは初めて知った時に小さな衝撃でした。

そして同時に、事業承継が行えていないという企業が多いことは中小企業にとって本当に大きな問題なのですね……。

知れば知るほど面白いのでどっぷりはまって勉強したいところですが、それは合格後に取っておくことにします!

色んなブログでの先輩診断士の話を拝見すると、実は資格取得してから一次試験の科目で最も重要なのが中小企業経営・政策(特に補助金の申請)という意見が多かったので…w

おお、おめでとうございます!さすがです!!ロムさんには簡単すぎましたか~笑 私も同じで去年深入りしないように気を付けていたので、今存分に深堀を堪能しています☺ 勉強中に我慢したことを、合格後の楽しみリストとして残しておくのお勧めですよ★(私は結構忘れてしまっています・・・