【経営法務】5分でわかる相続対策‼

✿:❀:✿:❀ 道場夏セミナーのお知らせ ✿:❀:✿:❀

一発合格道場 夏セミナー2018

☆道場メンバーやOBが診断士2次試験突破のために実施したことをお伝えします!

☆受験生のみなさんの悩みや疑問に個別にお答えします!

応募方法は後日ご案内します。まずは予定の確保をお願いします!!

■夏セミナー2018 in東京

□ 開催日時:2018年8月11日(土) 14:00〜16:30※懇親会は17:15〜19:15予定

□ 会場:月島区民館(〒104-0052 東京都中央区月島二丁目8番11号)

□ 定員:50名(先着順)

□ 参加費:1000円+懇親会参加の方は4000円予定

■夏セミナー2018 in大阪

□ 開催日時:2018年8月18 日(土) 13:30〜16:30※懇親会は17:00〜19:30予定

□ 会場:マイドームおおさか6階会議室(〒540-0029 大阪市中央区本町橋2番5号)

□ 定員:30名(先着順)

□ 参加費:1000円+懇親会参加の方は4000円予定

✿:❀:✿:❀:✿:❀:✿:❀:✿:❀:✿:❀:✿:❀

はじめに

先日発生した「平成30年7月豪雨」において、お亡くなりになられた方がたのご冥福をお祈りするとともに、被災されている方々にお見舞い申し上げます。一日も早い復興を心より願っております。

法務~相続について~

おはようございます!ヒロちゃんです。一次試験当日まで残り一か月を切りましたね!暑くて辛い日が続きますが、ここからが勝負です!皆さんが信じたやり方で是非最後まで走り切ってくださいね!

さて、本日の記事内容ですが、この時期にあーだこーだコッテリしたことをお伝えしても、時間の限られた皆さんにとっては甚だ迷惑だと思います。ですので今日はサクッと5分で読めて少ーしだけスッキリするサプリメント感覚の記事が紹介出来ればと思っております。

具体的には経営法務の相続についてです!

この経営法務、ここ最近非常に難しくなっていますよね!私も去年は答練や模試では70~80点台をばんばん出してたので、意気揚々と本番に挑みましたが、本試験では60点丁度と思わぬ苦戦を強いられました。出題傾向もつかみにくいこの科目において、巷でセオリー化している「直前期に時間が無い場合は会社法と知財のみでも良し!」という考えは、少しリスキーかなと私としては思います。

相続に関わる問題は最近では毎年出題される傾向にあります。頑張ってこの論点についてもある程度押さえておくことが、足切りのリスクヘッジになるのかな~という考えです。

とはいえ、会社法や知財だけでも覚えることが沢山ある皆さんにとって、相続にまで時間をかけていられないのが現実だと思います。ですので、本記事でサクッと相続について理解を深めていただければ、もしかしたら本番での数点ゲットが出来ちゃうかも⁉。

※今回の記事は正確性よりも試験対策として理解を進めることを優先していますので、説明が十分しきれていない点がありますので何卒了承下さい。

過去問H28年 第4問

早速ですが、過去問H28年第4問を例に出して説明していきます。

この問題、相続の総合問題となっており、難問ではありますがこの1問さえしっかり理解すれば、相続については概ね攻略出来るのではないかなと思います。

H28年第4問

X株式会社(以下「X 社」という。)は、中小企業における経営の承継の円滑化に関する法律に定める特例中小企業者である。

以下の事実関係の下で、平成29年4月の時点で、CがAから生前贈与を受けたX社の発行済株式の全てについて除外合意が有効に成立していた場合と固定合意が有効に成立していた場合におけるDに係る遺留分侵害額の組み合わせとして、最も適切なものを下記の解答群から選べ。

なお、平成28年8月以降、X社の発行済株式総数は、2,400株のまま変化しておらず、Aの家族構成にも変わりなく、A以外に亡くなった者はおらず、廃除された相続人もいない。また、下記以外に、寄与分及び特別受益は存在せず、Aが保有している財産はない。

平成28年8月

A は、X社の代表取締役社長を務め、X社の発行済株式の全て(2,400 株)を保有していた。A の家族構成は、図1のとおりであった。Aの家族のうち、X社の経営に興味があったのがCのみであったことから、Aの家族の間では、CがAの後継者としてX社の経営を引き継ぐことは共通認識であり、Cは、X社の代表取締役専務として、X社の業務に従事しており他方、B、D、E及びFは、X社の経営にも業務にも関与していなかった。

図1 Aの家族関係

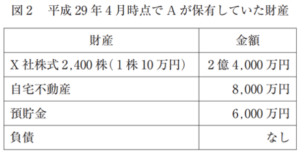

平成29 年4月

A は、引退を決意し、保有するX社の発行済株式の全てをCに生前贈与し、代表取締役を退任し、CがX社の代表取締役社長に就任した。同月時点におけるAが保有する財産及びその金額は、図2のとおりであった。

平成29年4月以降

Cは、社長就任後、社業に邁進し、そのおかげもあって、X社は、業績を順調に伸ばし、企業価値を向上させた。

平成 33 年8月

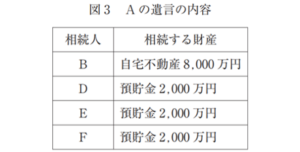

Aは死亡した。この時までにX社の1株当たりの株式の価値は、20万円に上昇し、その他の財産(自宅不動産及び預貯金)の金額は、平成29年4月時点から変わりはなかった。Aは、図3のとおりに財産を相続させることを内容とする有効な遺言書を残していた。

各論説明

問題の解説に入る前にこの問題を解くために必要な論点知識をおさらいしておきましょう。

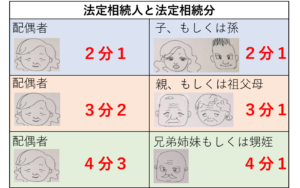

法定相続分・・・民法の法定分割の考えによる法定相続人の取り分のことです。配偶者を軸に考えると覚えやすいです。相続人が配偶者のみの場合は配偶者が財産の全部を受け取る権利が発生します。そして配偶者以外に子や親、兄弟がいる場合には以下の表のような配分となります。

遺留分・・・相続人に最低限保障される財産取り分のことです。遺留分は兄弟姉妹には認められておらず、配偶者、子、親などの権利です。相続人が親など直系尊属のみの場合は財産の3分1が遺留分総額となり、その額を権利者で法定相続分の割合で分けます。また、相続人が直系尊属のみ以外の場合は財産の2分1が遺留分総額となり、同様に権利者で法定相続分の割合で分けます。

除外合意・・・経営承継法に基づいて特例中小企業に認められる民法特例です。除外合意の適用を受けた場合、後継者が先代から贈与された株式等について遺留分算定から除外することができます。これによって相続時の株式分散を防ぐことが出来ます。

固定合意・・・除外合意同様の特例です。固定合意を受けた場合、後継者が先代から贈与された株式等について、遺留分算定価額を合意時の価額とすることができます。これによって後継者が頑張って株式価値を向上させた分は算定の対象外にすることができるので、経営に集中することができます。

問題解説

ということでおさらいをもとに、実際に問題を解いて、みましょう‼

考える順番としては、

法定相続分→除外合意の場合の遺留分or固定合意の場合の遺留分

という順番で考えていきましょう。

まず、法定相続分ですが、妻Bが2分の1、子C~Fはそれぞれ8分の1となります。

次に、除外合意の場合の子の遺留分です。除外合意時の遺留分総額は、株式財産を除外した1億4,000万円の2分の1である7,000万円になります。この7,000万円を子それぞれの法定相続分である8分の1を乗じると875万円になります。

次に、固定合意の場合の子の遺留分です。固定合意時の遺留分総額は、株式の価値向上分(1株10万円→20万円)である2億4,000万円を除外した3億8,000万円の2分の1である1億9,000万円になります。この1億9,000万円を子それぞれの法廷相続分である8分の1を乗じると2,375万円になります。

ここまでで、子それぞれ、つまり子Dの遺留分は 除外合意時875万円、固定合意時2,375万円ということが分かりました。

最後に、子Dの遺留分と遺言金額を照会してみましょう。父Aの遺言では子Dには預貯金2,000万円相続させることになっています。除外合意時は遺言金額の方が大きい為、遺留分侵害しておりません。また、固定合意時は遺留分の方が遺言金額より375万円大きい為、その分侵害していると言えます。

よって、本問で問われているDに係る遺留分侵害額としては、選択肢アの、除外合意時0円、固定合意時375万円、が正解となります。

まとめ

いかがでしょうか?

各論は簡単かもしれませんが、合わせ技でくると混乱したりする方もいるかもしれませんね。実際本試験では今回取り上げた問題のように合わせ技で問われることが多いですので、ひとつひとつしっかり理解することと、問題を解く際は図を書くなどして頭の中を整理することを心掛けましょう。

相続に関する論点として廃除や特別受益なども紐づけて取り上げようと思いましたが、この時期に盛り沢山にお伝えしても「広めて薄まる」だけなのでやめておきます。

さぁ~、残り一か月は大事な時期です。詰め込めるだけ詰め込むべきですが、一方で夏真っ盛りとなり、体調管理が難しい時期でもあります。

「実力×体調=本番の結果」ですので、そこの辺のマネジメントも十分してくださいね!そして、使えるリソースは何でも活用しましょう‼私も、今回の記事で使ったイラスト…嫁さんに手伝って書いてもらいましたし…笑。

本日は以上となります‼

ヒロちゃんでした‼

↑ぜひ、クリック(投票)お願いします!↑