【中小企業診断士試験】計算ミスとの向き合い方

contents

~今日の過去問~

(引用元:一般社団法人 中小企業診断協会HP)

【財務・会計】平成29年度・第1問

次の期末商品に関する資料に基づいて、棚卸減耗費と商品評価損の金額の組み合わせとして、最も適切なものを下記の解答群から選べ。

【資 料】

| 帳簿棚卸数量 | 60個 |

| 実地棚卸数量 | 50個 |

| 原価 | @200円 |

| 正味売却価額 | @190円 |

解答群

ア 棚卸減耗費:1,900 円 商品評価損:500 円

イ 棚卸減耗費:1,900 円 商品評価損:600 円

ウ 棚卸減耗費:2,000 円 商品評価損:500 円

エ 棚卸減耗費:2,000 円 商品評価損:600 円

正解&簡素な解説は最後に。

~人は完全ではないから~

カワサンです。

今日で4月は終わりですね。

1次試験まであと何日ですか?

…そうですね、あと72日です。2日目だけの方は、73日ですね。

インプット学習が終った方は、しこたま問題を解きたい所です。

インプット学習がまだの方は、ペース配分考えて早めに片付けて、問題を解き始めていきたい所です。

そんな時期、まずは体調管理を最優先に過ごしましょう。

今日のテーマは「計算ミス」です。

それにしても、なぜ人は間違いを起こすのでしょうか。

・思い込み

・集中力の欠如

・書き間違い

色々あると思います。どんなに準備しても、間違えるときは間違えるのです。これがツライ。

私は「計算ミス」が得意です。

元から、おっちょこちょいの性格らしく…仕事では、数字の単位が「百万円」なのに「千円」と書いてしまい上司に謝る、2つの資料の数字のつじつまが合わない…日ごろから結構やらかします。

試験に合格したものの、模範解答をみながら「うわ、ここ凡ミスしてるし…」と嘆いた問題がちらほら。

なぜ間違えるのか。

私の場合、これはもう性格だと思っています。仕事でもなんでも、数字を間違えてしまう。

どんなに練習しても、解いても、間違える時は間違えるんです。

どんなに過去問を解いたって、計算問題に関しては、試験本番で数字まで同じ問題はさすがに出ません。だから、解き方は分かっていても過去問と同じ結果にはならない。つまり、試験本番で仮にミスをしても、それに気づかなければいけない。でも、気づける確信はどこにもありません。

そこで、どうするか。計算問題、諦めますか?

令和元年度の1次試験「財務・会計」では、問い25個に対して、四則計算を用いて解く問題は12個ありました。仮に計算しない問題を全問正解すると、4点×13 =52点と「足切り」(40点未満)は回避できますが。

(計算問題に注目しがちな「財務・会計」の問題の約半数が「計算しない問題」つまり、理論や法則を正しく理解することも同程度に大切、とも言えます)

1次試験に関しては、財務・会計以外でも計算する場面があります。

「経済学・経済政策」「運営管理」あたりは計算問題が数問出てもおかしくありません。

そして2次筆記試験の「事例Ⅳ」

心身ともに疲れ切った状態での最終科目。電卓を使う計算問題が沢山出てきます。もう、集中力もあるのか無いのかといった状態で数字と向き合い正しい答えを出すのは、「ここまで苦しめるのか!」という程に神経をすり減らす時間でしかありませんでした。

何が言いたいか。

中小企業診断士試験では、計算問題と向き合わずして、合格は無いという事です!

が、計算ミスが治らない!という私みたいな思いに悩んでいる方。

計算ミスが起こるのは諦めましょう。減らすしかありません。

~大事なのは「ミスの減らし方」~

ミスを減らすために心がけたいことが、3つあります。

1.「丁寧に」書く

計算過程を眺めていると、「6」が「8」に変わってたとか、「0」が「6」に見えていたとか、試験勉強中ではありえないような「ミス」が、本番で起こります。

私も実際に、試験本番で数字の書き間違い、符号の書き間違いをし、見つけて直した経験があります。たまたま気づいて「あぶねー」と心の中でつぶやいたものです。

私は1次試験も2次筆記試験も、計算過程がチェックできるように、どんなに急いでいても、殴り書きしないよう注意しました。

2.暗算しない

これは、数字に強いと思っている方も、気を付けたいです。

焦って、暗算で頭にインプットした数字を間違えることがあります。

たとえば「4+26+9+3+12」等と解くとき、1つ数字が抜けていたり、

方程式でも、計算過程を暗算で飛ばした結果、移項する際に+-の符号を間違えて、

「よしできた!」と思ったら、マークする数字が無かった。

そんな、模試や1次試験の苦い思い出、ありませんか?

私は試験本番で経験しました。

足し算引き算も、愚直に筆算するのが無難です。

少し時間がかかりますが、失点するよりマシです。

3.確かめるときは、計算過程を追いかける

学校のテストで「早く解き終わった人は検算して間違っていないか確かめなさい」と指導された方も多いと思います。

つまり、もう1回解くということですが、私はあまりお勧めしません。

間違えている、ということは、もう1回解いても同じように間違える可能性が高いからです。

計算した過程を追いかけて、数字を眺めて、転記や桁が合っているかを見るほうが、自分の計算過程をチェックできます。

~日々の生活で計算しましょう~

試験当日までに、どれだけの練習問題や過去問を解いても、試験当日の「その一瞬」で計算ミスをすれば、それまでの努力は報われません。

そして、そのリスクはゼロにできません。

電卓があっても、打ち間違えればミスします。

でも「リスクをゼロに近づけること」は、できます。

そのためには、何をするか。

日ごろから、計算をチェックしましょう。

計算のチェックを「習慣化」するのです。

「試験で計算問題に出会ったら、すべて解き終えてから計算過程を見直す」

そう言い聞かせて、日ごろから問題に向き合ってみましょう。

さらに、日頃の生活から練習要素を取り入れる、というのもオススメです。

①仕事で

数字を計算・分析するとき…Excelや電卓を使ってもよいですが、2~3ケタの数字なら手計算で行ってはどうでしょう。

特に分数や小数の計算が入ると、試験向きで良い練習になります。不安だったら電卓で検算すればいいです。

②買い物で

レジでおつりをもらう時に、レジの画面を見ずにお釣りの額を暗算。

店員さんが「では○○円のお返しでーす」と言う前に、計算して何円返ってくるかを暗算します。ケタが多いほど練習になります。

キャッシュレス化の影響で、最近は機会が減ってしまいましたが。。。

(会計前のICカード残額を見て、暗算してレシートで確かめる、というやり方はありますね)

③指差喚呼する

指差喚呼とは危険予知のために行うものです(参考)。

電車の運転士さんが信号機や速度制限を指差ながら大きな声で言っているのがイメージしやすいですかね。

頭で思っていても、勘違いするリスクや集中力が不適切な状態のとき、指差喚呼によって集中力UPや注意喚起を行うことができます。

私は製造業で勤務していますが、入社した際には「安全第一」の考えを徹底的に教えられました。

例えば、工場の建屋に入る際は通路の床面に「一旦停止・指差確認」と書いてあります。そして、上を向いて天井クレーンが動いていないかを見て「クレーンよし!」と指差喚呼します。(※天井クレーンとはこんなものです)

計算問題で言えば、解いている数字が、どこを出所にした数字なのか、指差で追いかける。「1+1だから2」などと、口を動かしてみる。

何気なく(誰しも子どものころから四則演算はしていますから)感覚的に解いたことが、正しいのかを確認することができます。

試験本番で声に出すと注意される(&周りから無言の圧力)ので声に出せませんが、口を動かして確認すればよいです。

~さいごに~

試験の日だけ「さすがに本番だし、計算チェックはしておこう」と思っても、日ごろからやっていなければ、見落とします。やり方を身に着けていないから。

慣れないことを、試験当日にやるのは、危ないです。

想定以上に緊張し、手が震えるかもしれません。

隣の人が消しゴムでマークを消すとき、机が揺れて気が散るかもしれません。

会場の外、パトカーや消防車がサイレンを鳴らすかもしれません。

机が狭く、まごつくかもしれません。

持ち込みOKの飲み物、こぼすかもしれません。

近くの人が、ブーっと鼻をかむかもしれません。

退席可能時間になって、大勢が退席して焦るかもしれません。

ただでさえ、集中力が阻害されやすい環境なのに、さらに慣れないことをしたら、思わぬところで、気の焦りを起こし、計算ミスをしてしまうかもしれません。

だからこそ、日ごろから試験当日への準備をするのです。

日ごろ勉強する場所でも、試験会場でも、同じ状態で臨めるように準備をする。

私は、過去問を解く際、計算以外でも良く間違えました。

「正しいものを選べ」と問われているのに「不適切なものを選んで」いたり。

「a~eの正しい組み合わせを選べ」なのに、aだけ1個選んでマークしようとしたり。

こういった場合は、間違えやすい「文章」に○印をつけたり、囲っておいたりして、自分でアラームをつけておくようにしていました。

不適切選択問題は、出題文に下線まで引いて「不適切なものを選びなさい」と書いているのですが…読んでいるうちに複数の選択肢で悩んで「正しいもの」を選んでしまうこともあるかもしれません。

試験問題を綺麗に保存する必要はありませんから(試験後、主催者HPでダウンロードできます)、試験本番でも、いつも通り気づけるように、どんどん書き込みましょう。

~正解&簡素な解説~

正解:ウ

棚卸減耗費:「帳簿から消去すべき商品の総額」→簿価ベース

商品評価損:「実際に存在する現品の価格再査定」→実勢価格ベース

解法① それぞれ計算する

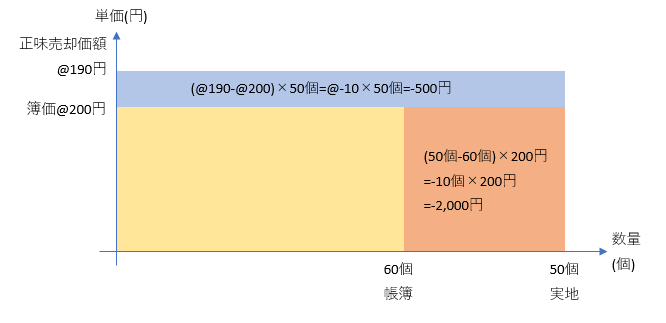

・棚卸減耗費 (60個-50個)×200円=10個×200円=2,000円

・商品評価損 (@200-@190)×50個=@10×50個=500円

解法② ボックス図(管理会計の原価差異分析の手法活用)

ボックス図で注意なのは、縦軸横軸ともに、内側に帳簿上や予定の数値、外側が実際の数値を入れるという点です。

ふつうのグラフの読み方と違う使い方(原点より遠いほうに小さい数字を入れるケースがある)ので、少し練習してから活用したいテクニックです。

では、また!

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑