【渾身】財務会計:生産性分析の分解

おはようございます。フェイマオです![]()

今週火曜日の5/31に1次試験の締め切りを迎えました。

6月に入り、1次試験を受験される方にとっては、受験勉強もそろそろ佳境に差し掛かる頃かと思います。

とは言え、まだ2ヶ月もあります![]()

ここから、のこり60日+αの時間の使い方が1次試験突破に向けて重要なってきます。

が・・・くれぐれも無理はしないでください![]()

私は、1次試験を受験した2年前のちょうどこの時期に体調を崩し、1週間ほど入院しておりました![]()

当時は仕事を終えてから、帰宅途中の自宅の側のマックで22時過ぎ~25時前位まで勉強しており、多少無理をし過ぎたせいもあったかと思います![]()

![]()

皆さんは私のようにならずに、くれぐれも体調管理を徹底し2ヶ月ちょっとのラストスパート頑張ってください![]()

さて、今週から続いております【渾身】シリーズ![]()

一つの論点を掘り下げて書くこのシリーズですが、今回は1次試験で稀にでてくる『生産性指標』の分析で使われる公式の導き方について書かせて頂きます![]()

※前回の原価計算の続きですと、やや記事の内容が薄いかな?と思いましたので【渾身】シリーズ終了後に続きを書かせて頂きますので、ご容赦下さい ・゚・(p´Д`q)・゚・

■生産性が表すものとは?

では、生産性分析の指標について書く前に皆さんに質問です

生産性分析が表す“生産性”とは、企業活動において、資源(労働力・資本)を投入=インプット して、生産高や売上高等の経営成果=アウトプット の効率性を意味し、生産性=アウトプット/インプット で表されます。

既にこの辺りの勉強を済まれてる皆さんにとっては、簡単な内容かと思いますが復習のために今一度ご確認を![]()

さて、ここでアウトプットとしてあらわされるものとして、①総生産 と ②純生産があります。

①の総生産は“売上高や生産高”を意味し、②の純生産は“総生産から材料等の外部から購入したものなどの価値を差し引いた付加価値”を意味しています。

生産性分析で用いられるのは②の付加価値額になりますので気を付けてください。

最近はあまり本試験での登場が少ない“生産性分析”ですが、ここで少し昔の過去問(平成18年度)を見てみましょう![]()

この問題は付加価値の定義を答えさせる問題ですが、付加価値の考え方を知っていれば外部購入費にあたる a の外注加工費 と b の間接材料費 が省かれることが分かります。

実は付加価値を求める公式は、『日銀方式』や『中小企業庁方式』などがありますが、これを覚えておくのは結構大変です![]()

![]()

暗記する量を減らすためにも、財務は出来るだけ『理解』に務めましょう![]()

■生産性分析の指標

さて、この生産性分析で用いられる指標にはいくつかあります。

当時受験生だった私も、指標を覚えたものの実際の問題で使う頻度も少ないため、たまに問題で出てくるとすっかり記憶から飛んでしまい全く太刀打ちできませんでした![]()

![]()

だから、暗記ではなく理解が重要![]()

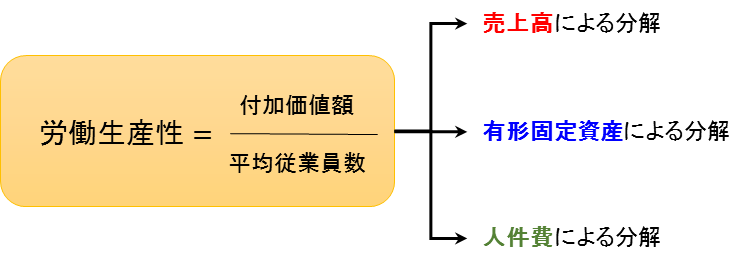

まず、生産性分析でベースとなるのは『労働生産性』です。

この労働生産性の公式をベースに、以下の3つの指標で分解して、整理すると覚えやすいと思います![]()

労働生産性の公式は、生産性分析の出発点になりますのでこの公式を忘れる事は無いかと思います。

そこで、この労働生産性の分母・分子をそれぞれ右に記載したように、①売上高 ②有形固定資産 ③人件費 の3つで分解をします。

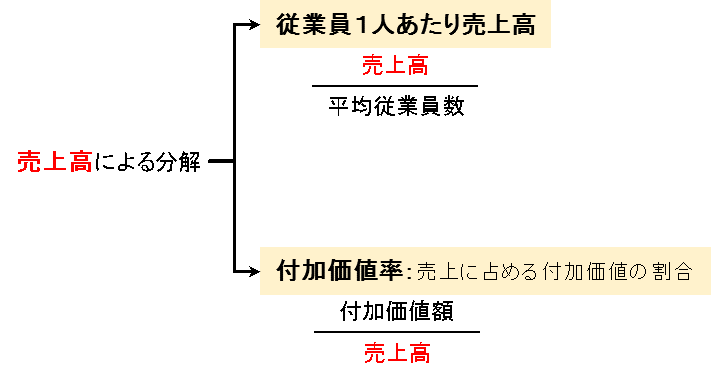

①売上高による分解

労働生産性の分母、分子を“売上高”で分解すると、上記のように分解できます。

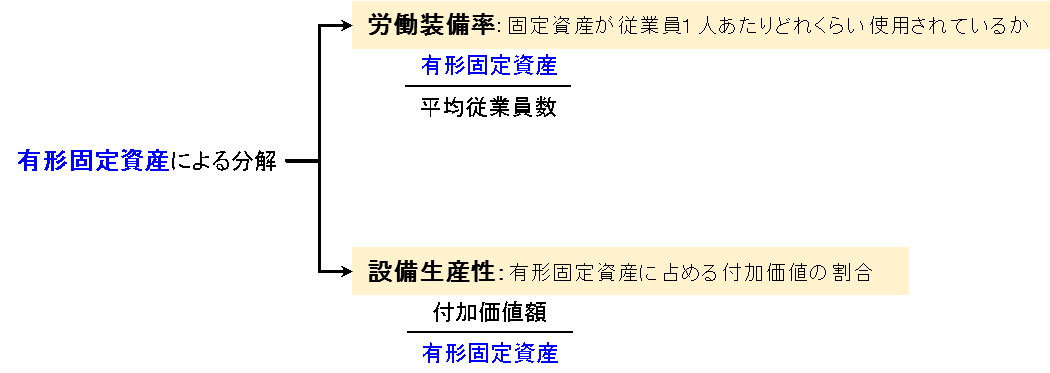

②有形固定資産による分解

さて、これも①の場合と考え方は全く同じですね。

③人件費による分解

さて、最後は人件費による分解ですが、人件費の位置に要注意!

上の図でお分かりの通り、人件費は共に分子に置きますので、決して付加価値額÷人件費としないようにしてくださいね![]()

1次試験は7科目と膨大です。

極力、財務・会計は他の科目への負担を減らすためにも暗記ではなく、“理解”に務めましょう![]()

では、本日はここまで![]()

To be continued・・・