固定資産売却損益を理解してますか?

!

受験の女王ティアラ × 一発合格道場コラボ

2次試験直前!

プラス20点を実現する最終チェックリスト

雑誌「企業診断 10月号(9月28日発売)」に受験の女王ティアラことTACの津田まどか講師と当サイト「一発合格道場 11代目(2020年度のいつものメンバー)」によるコラボ記事が掲載されることになりました。

4科目それぞれでプラス5点=計プラス20点を実現するための事例Ⅰ~Ⅳの最終チェックリストと銘打って、発売時期にピッタリな実用的コンテンツを雑誌記事にて公開します。

本試験1カ月前という超直前期の入り口に立った時、「来た道の点検」と「進む道の確認」に、よろしければ活用し倒して下さい!

どうも、Tomatsuです。

2次筆記試験まであと1月ちょっととなってきましたが、学習進捗はいかがでしょうか?

- 一通り事例を回してご自身の課題が見えている・各事例の特徴が分かってきたという方

← Goodです!課題を一つずつ潰していくことに集中してください。 - 事例は回しているがご自身の課題が見えていない方

← 事例をこなすことに集中しすぎていて、目的がずれている可能性があります。本試験で80分以内に60点以上取る実力を身につけるためにすべきことを洗い出すため、もう少し振り返りの時間を設けることをおすすめします。 - 例年より時間があるので、ゆっくりしていましたという方

← これまでは1次試験の疲れを癒して下さい、と伝えてきましたがそろそろアクセルを踏む時期です。今からでも十分間に合いますが、残りの期間は本気で取り組みましょう。

残りの期間も精一杯応援させて頂きますので、引き続きよろしくお願いしますm(_ _)m

さて本題に移ります。

前回の記事では「除却損」について解説させて頂きましたが、固定資産を売却する際のキャッシュフローへの影響についても解説して欲しいというご要望を頂きました。

そこで本記事では「固定資産売却損益とは何か?」「キャッシュフローやNPV問題への影響」「除却損との違い?」について解説させて頂きます。

| 【こんな人におすすめの記事】 ✅ 固定資産売却損益が分からない方 ✅ キャッシュフロー、NPV問題への影響が分からない方 ✅ 除却損との違いが分からない方 |

「固定資産売却益」「固定資産売却損」とは?

まずは簡単に「固定資産売却益」「固定資産売却損」とは何か?について説明します。

固定資産は反復使用を目的として「保有」されるモノですので、通常売却されることはありません。

一方、市況変化で製品需要が激減し設備が不要になったり、経営状況悪化により資金が必要になったり、と「その固定資産を保有するよりも売却することの方がメリットが大きい」状況に陥ることもあります。

もちろんモノを売却するには「買い手」が必要となります。

仮に買い手がつかない場合でも、資産を除却して、除却損の計上により節税効果を得る考えもありますので、不要になった設備の処分は常にオプションとして考えておく必要があります。

車両(固定資産)を売却する例

例えば、不要となった車両(固定資産)を売却する状況を考えます。

モノを売却するということは、当然「買い手」がおりますよね。

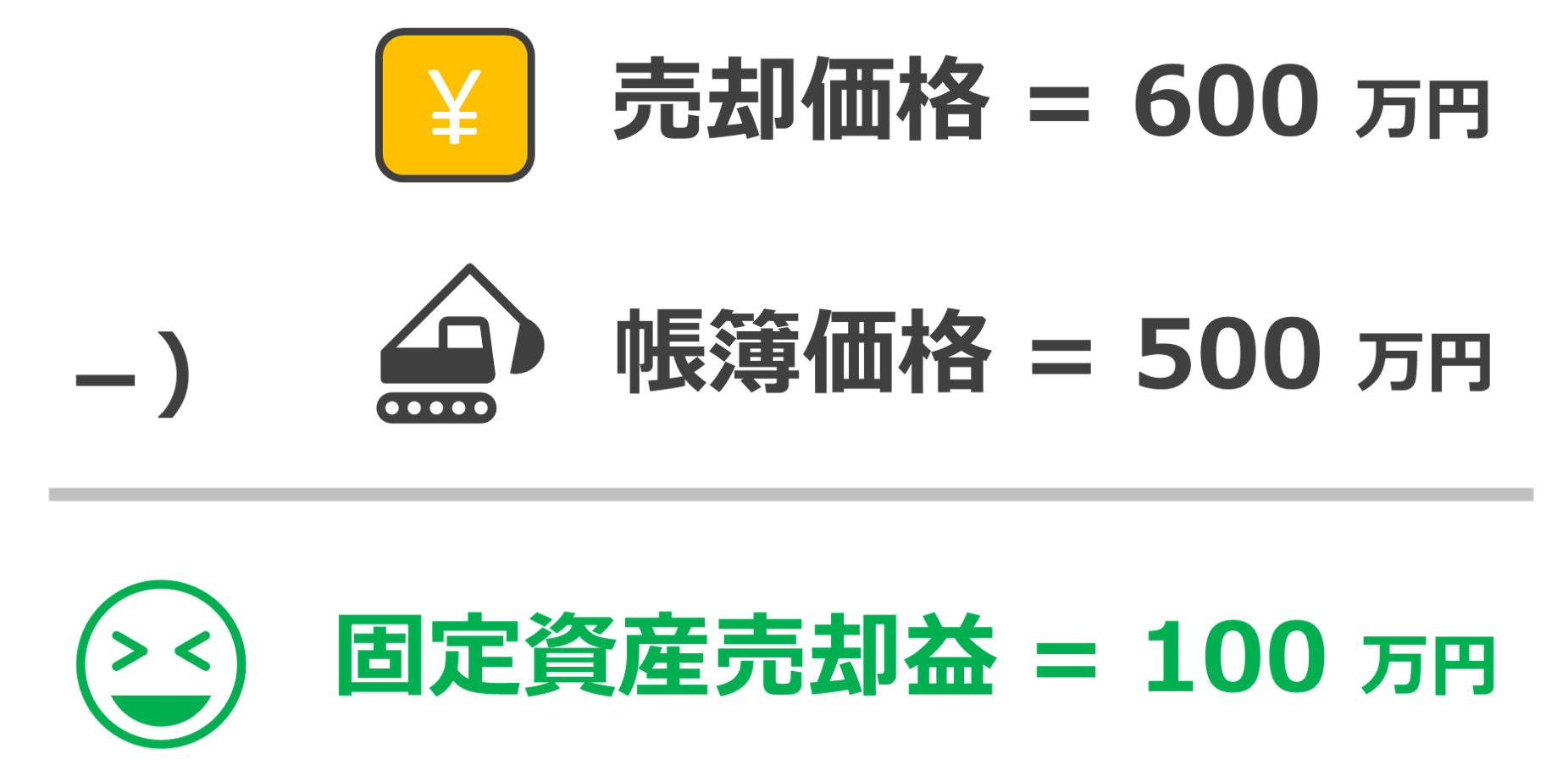

また、売却価格は売買契約を交わす「あなた」と「買い手」の交渉で決まるわけですが、この価格を決める上で一つの基準となるのが資産の「帳簿価格」です。

帳簿価格は、その固定資産を取得した価格(取得価格)から減価償却累計額を引いた価格を指します。

帳簿価格より高ければ「売却益」

仮に売却価格が帳簿価格よりも高ければ「固定資産売却益」が発生します。

例えば、売却時の帳簿価格が500万円、売却価格が600万円であるとすれば

売却価格と帳簿価格の差額である「100万円」が固定資産売却益に計上されます。

帳簿価格より低ければ「売却損」

一方、売却価格が帳簿価格よりも低ければ「固定資産売却損」が発生します。

売却時の帳簿価格が仮に先ほどと同じ500万円で、売却価格が300万円であった場合、

差額である「200万円」が固定資産売却損に計上されます。

固定資産売却「益」か「損」か見極めるには、取得価格と減価償却累計額をしっかり計算して、売却時の正しい帳簿価格を求められるようにしておく必要があります。

キャッシュフローへの影響は?

では、「固定資産売却益」「固定資産売却損」が生じた場合のキャッシュフローへの影響はどうなるのでしょうか?

例題を交えて一つずつ見ていきましょう。

①固定資産売却「益」が生じるケース

[例題]

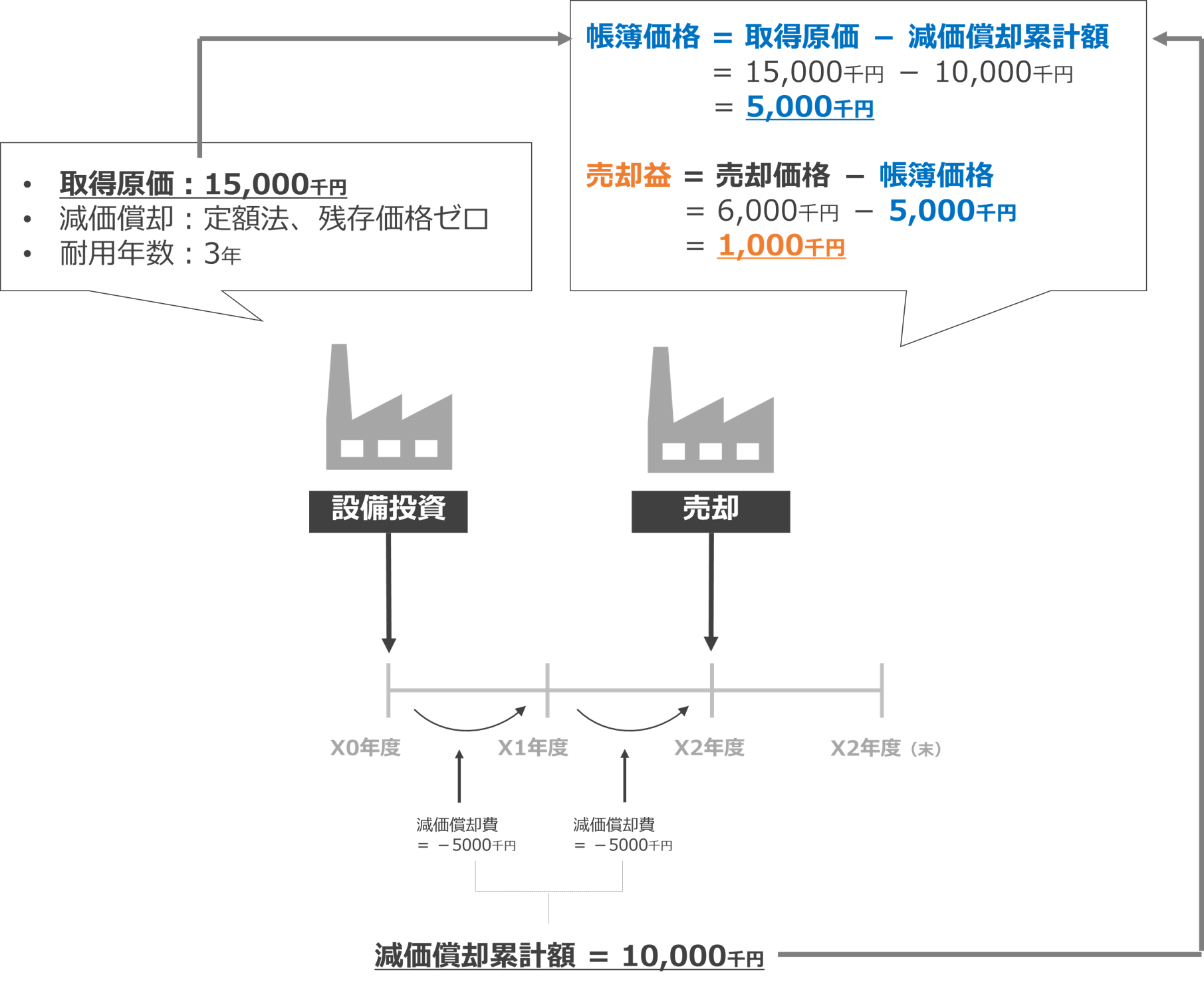

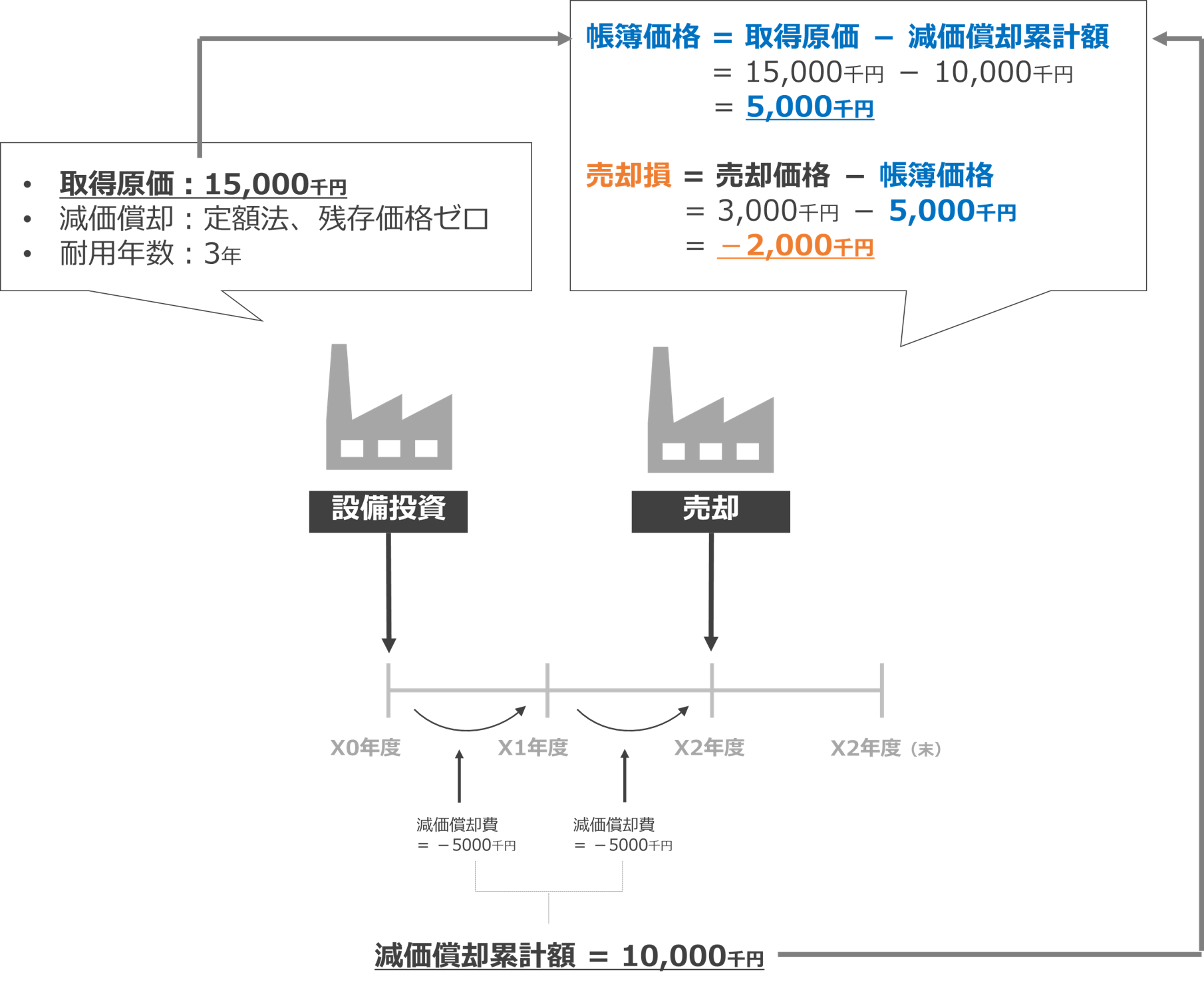

D社は、X0年度初めに15,000千円(減価償却:定額法、残存価格ゼロ、耐用年数3年)の設備を取得した。

その後、市況が変化し設備が不要になったことから、X2年度初めに6,000千円で設備を売却した。

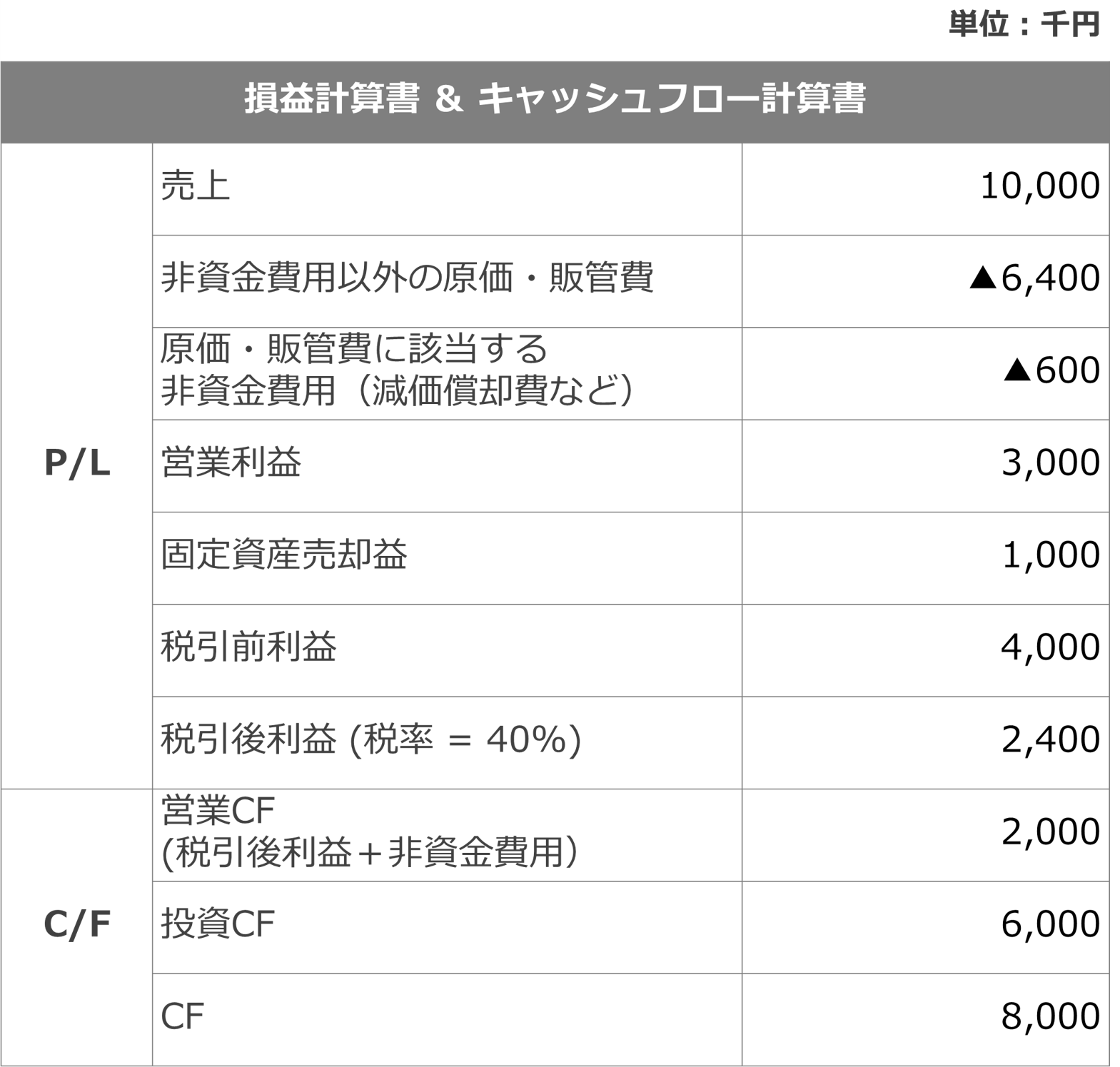

X2年度のD社の収益・費用が下記のとき、X2年度のCFを計算せよ。税率は40%とする。

- 売上 = 10,000千円

- 非資金費用以外の原価・販管費 = 6,400千円

- 原価・販管費に該当する非資金費用 = 600千円

まずは、X3年度初めに固定資産を売却したことに伴い「固定資産売却益」または「売却損」が発生したかどうかを確認します。

売却時の帳簿価格 = 5,000千円で、売却価格 = 6,000千円ですので、

固定資産売却益 = 6,000千円 - 5,000千円

= 1,000千円

の売却益が発生します。

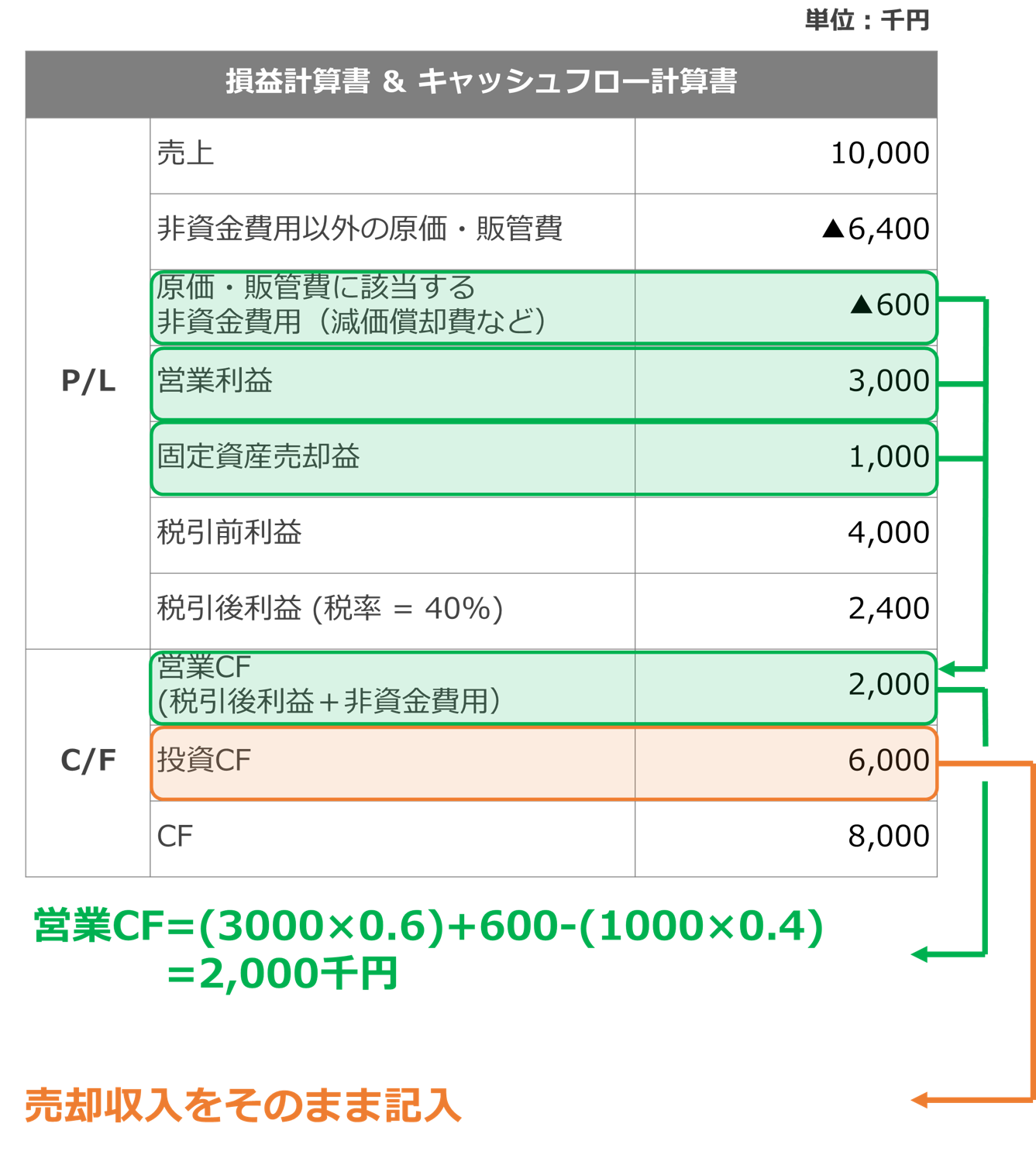

次に、設問文で与えられている収益・費用情報を基に情報を整理し、下記を得ます。

つまり、答えは

キャッシュフロー = 8,000千円

となります。

ここでポイントになるのが、

ことです。

②固定資産売却「損」が生じるケース

[例題]

D社は、X0年度初めに15,000千円(減価償却:定額法、残存価格ゼロ、耐用年数3年)の設備を取得した。

その後、市況が変化し設備が不要になったことから、X2年度初めに3,000千円で設備を売却した。

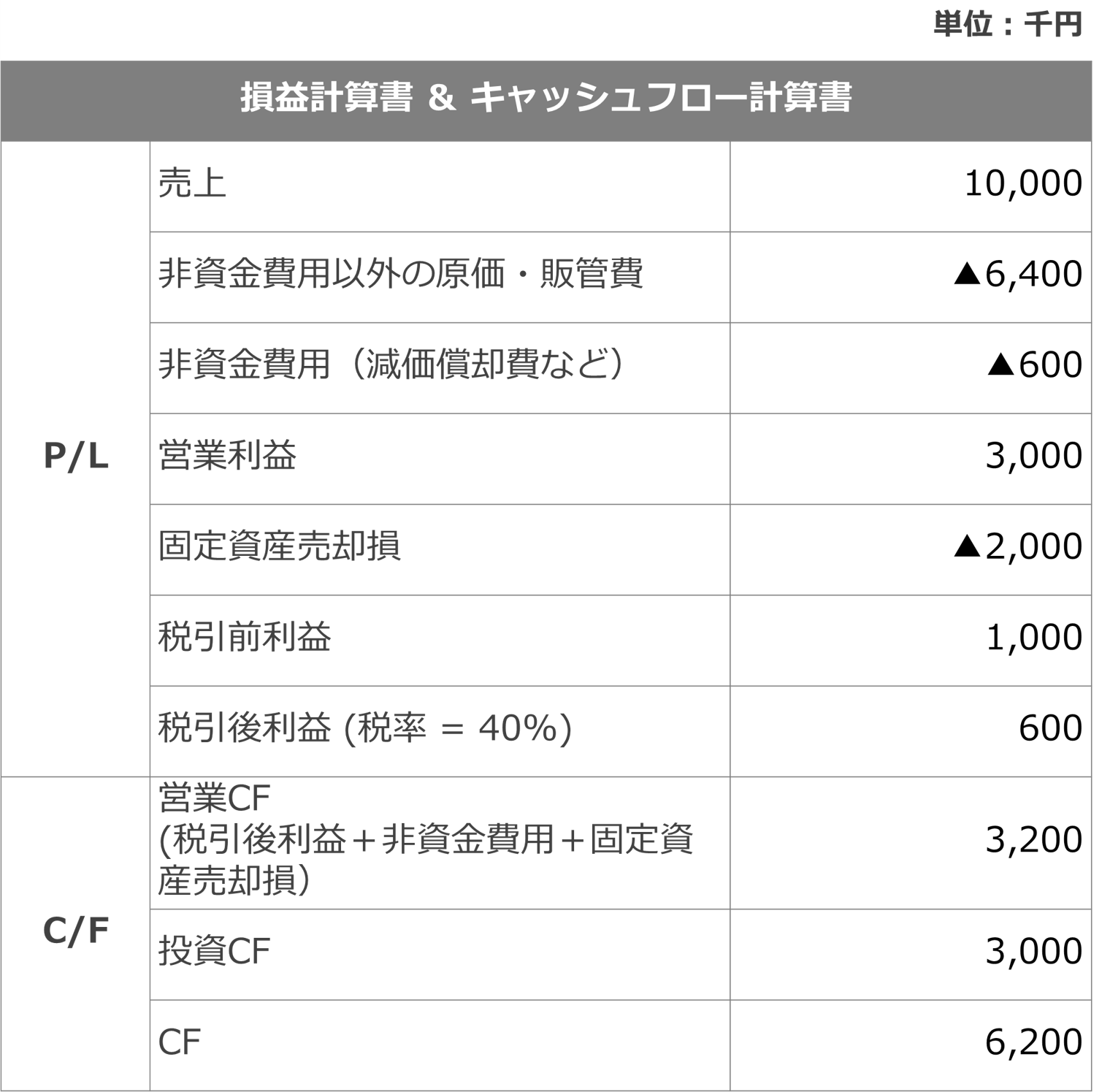

X2年度のD社の収益・費用が下記のとき、X2年度のCFを計算せよ。税率は40%とする。

- 売上 = 10,000千円

- 非資金費用以外の原価・販管費 = 6,400千円

- 原価・販管費に該当する非資金費用 = 600千円

*3000千円の売却益および税金への影響はX2年度末に生じるものとする

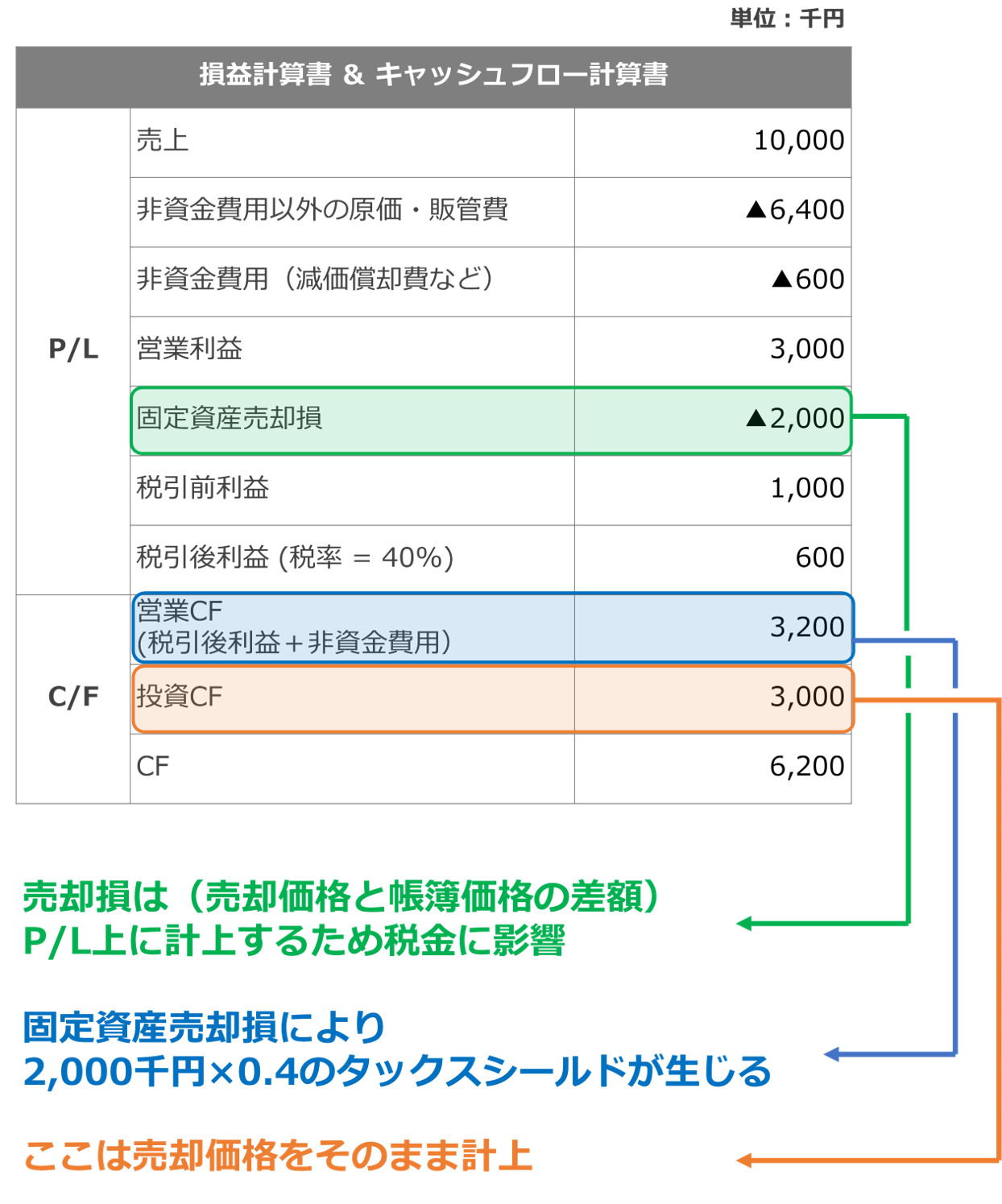

先ほどとの違いは、売却価格が6,000千円から3,000千円になったことだけですが、少し複雑になります。

とは言えども最初のステップは先ほどと同様に、どの程度の「売却損」が発生したのかを計算することです。

売却時の帳簿価格 = 5,000千円で、売却価格 = 3,000千円ですので、

固定資産売却損 = 3,000千円 - 5,000千円

= -2,000千円

の売却損が発生します。

次に、設問文で与えられている収益・費用情報を基に情報を整理し、下記を得ます。

いろいろ疑問があると思いますが、上記の通り、

キャッシュフロー = 6,200千円

となります。

ここでポイントになるのが、

することです。

このあたりは何度も練習してどこの項目に何が入るのかを体に叩き込みましょう。

参考:ケース①とケース②の比較

ケース①とケース②の売却価格は

- ケース①:6,000千円

- ケース②:3,000千円

であり、3,000千円の差がありますが、最終的なCFの差を比較すると

- ケース①:8,000千円

- ケース②:6,200千円

となり、差は縮まっていることが分かります。

これは

に起因します。

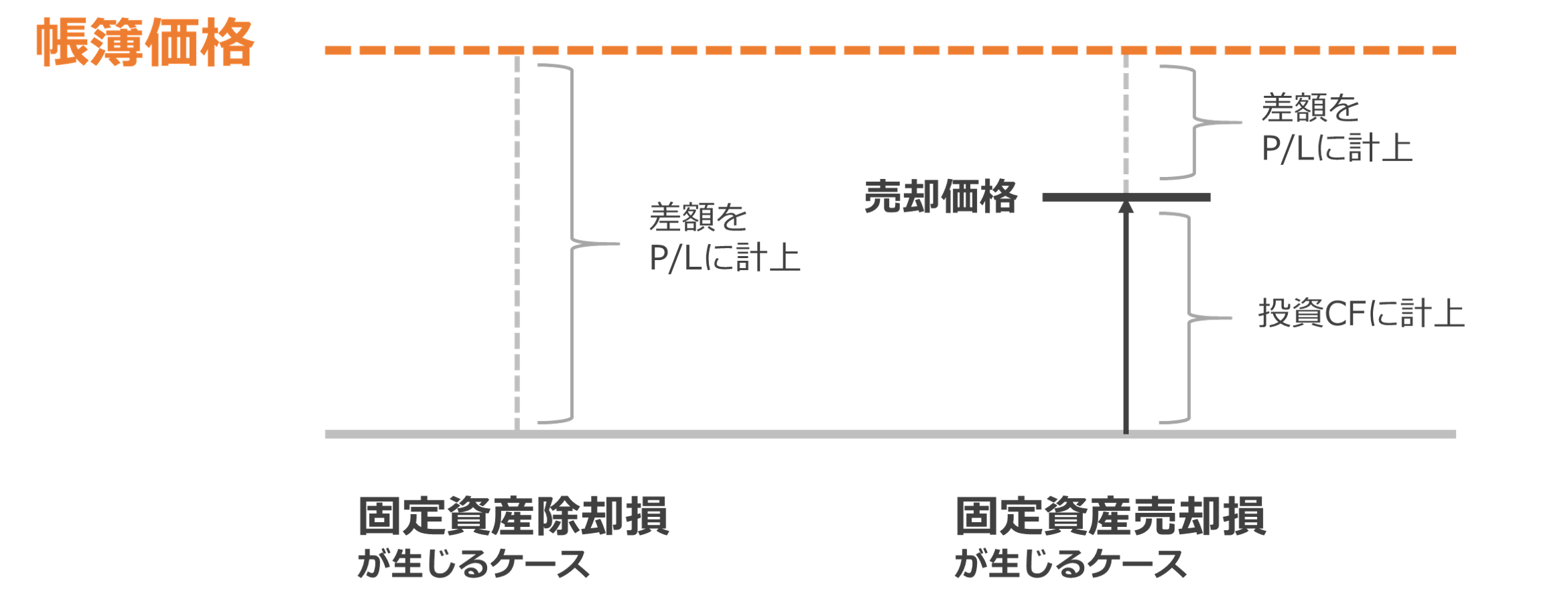

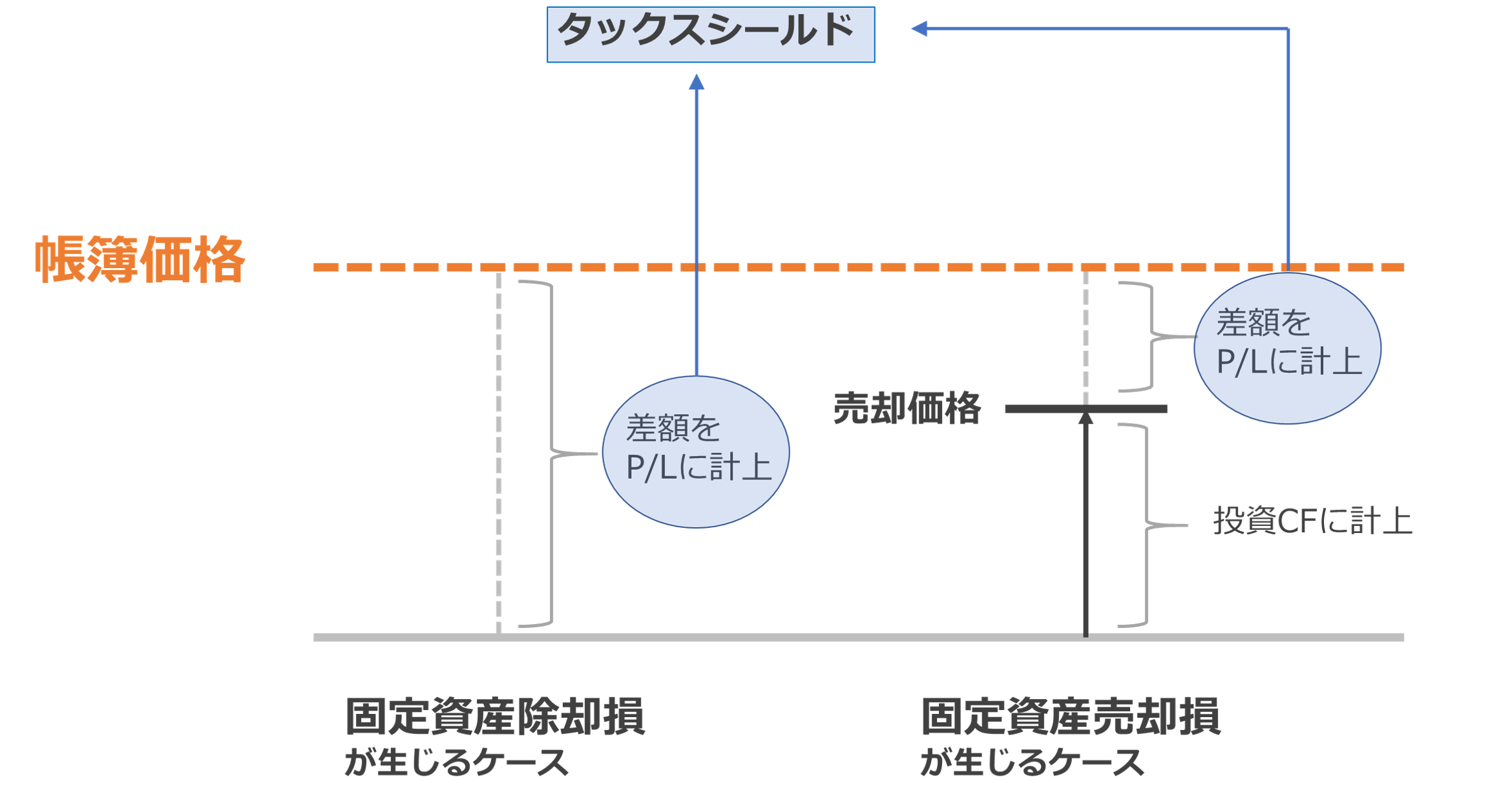

除却損との違いは?

最後に「除却損」について簡単に触れておきます。

あまり本質的な説明の仕方ではないのですが、

除却損は「売却価格=0円の固定資産売却損」と捉えることができます。

すなわち下記の通りです。

除却損は、売買処理ではなく設備の破棄であり、買い手からの入金がありませんので、投資CFのプラスは生じませんが、固定資産売却損と同様タックスシールドが発生します。

上図のイメージを保有しておくと、頭の中で整理されますので、是非ご活用頂ければとおもいます。

除却損の場合、破棄に費用が掛かる場合、投資CFにマイナスが生じる場合がありますので注意しましょう。

まとめ

本記事では「固定資産売却益」「固定資産売却損」のキャッシュフローへの影響について解説させて頂きました。

本記事が皆さまのお悩みにダイレクトにお答えできていれば嬉しいです。

もし、「この論点良く分かんない」「この論点もうちょっと深掘りして欲しい」みたいな要望があれば是非コメント下さい。

可能な限り解答させて頂きます。

それでは最後まで読んで頂きありがとうございました。

明日は11代目の大黒柱・べりーの登場です!

深い知識と経験に裏打ちされた重厚感のあるコンテンツに定評がありますのでお楽しみに^^

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

にほんブログ村

↑ぜひ、クリック(投票)お願いします!↑

事例IV 30日完成Day18のキャッシュフロー計算書で躓いています。PLの当期減価償却費とBSの累計減価償却額に差があるのかそもそも理解できていません。

解き方や考え方があればご教示願えませんでしょうか?

手元に「30日完成」が無いので、見当違いの回答をしてしまっていたら申し訳ございません。

与えられた2期分のBS・PLから、キャッシュフロー計算書を作成する問題ということでしょうか?

この場合、PLの減価償却費は、「当年度に発生した減価償却」ですので、営業CFに算入させます。

一方、BSにある累計減価償却は、「過年度に減価償却を毎年実施してきた額の、積み上げ」です。資産ですね(マイナス表記ですが)。

こちらは、キャッシュフローには直接反映させず、前年のBSと今年のBSで、固定資産の総額全体の増減を計算した後に、投資CF欄に算入させます。

言葉だけでは分かりにくかったですかね?

追加のご質問がありましたらお待ちしております。

Tomatsuさん、皆さん、

明確にして頂きありがとうございました。

これではっきりしてスッキリしました。

引き続き頑張っていきましょう!!

この論点は頻出で今年でるかも?ですから、はっきりさせておきたいところです。皆さんの意見を総合すると、確認すべきポイントは以下です。

1.投資CFには、売却価格をそのまま参入すべきか?

2.営業CFにおいては、売却損益を非資金支出費用と認識するか?

もし、上記が正しいとするとケース①、②はそれぞれ以下の計算式で求められます。

ケース①

投資CF=6,000

営業CF=(10,000-6,400-600+1,000)×0.6+600-1,000=2,000

∴FCF=8,000

ケース②

投資CF=3,000

営業CF=(10,000-6,400-600-2,000)×0.6+600+2,000=3,200

∴FCF=6,200

FCFはどちらの考え方でも一致しますが、本試験で各CFを求めよとなると、0点になってしまいます、注意です。

kayさん、rockiさん、りょ~さん、今年こそさん、

この大事な時期に混乱を招いてしまい大変申し訳ございませんでした。

ご指摘頂いた通り、投資CFには6,000千円計上するのが正しいです。

至急、記事を修正させて頂きます。

ご指摘頂き誠にありがとうございました。

斜め下から失礼します

×投資CFとしては「固定資産売却による収入」 = 帳簿価格の5,000千円

〇投資CFは売却価格の6,000千円

もらったお金6,000千円=増えたお金

儲けたお金(6,000-5,000)=利益

利益は営業活動で儲けたものではないので

投資活動のCFになる

だと思います

現金 6,000千円 / 固定資産売却益1,000千円

固定資産 5,000千円

Tomatsuさん、

ご説明どうもありがとうございます。

固定資産売却「益」の場合は、この1,000千円は実際にキャッシュフロー(CIF)を伴うので、非資金項目では無いという事で理解できました。

その点を私は勘違いしていました。

(その代わり、投資CFとしては「固定資産売却による収入」 = 帳簿価格の5,000千円にする点が要注意ですね)

クリアーになりました!

ありがとうございました。

Tomatsuさん、

今回「固定資産売却益」「固定資産売却損」を詳細にご説明頂きどうもありがとうございました!

ひとつだけまだ解っていない部分がありますので教えて頂けますでしょうか。

私の理解は、

②固定資産売却「損」が生じるケースのように

売却時の帳簿価格 = 5,000千円

売却価格 = 3,000千円

固定資産売却損 = -2,000千円

・P/Lの営業利益以下に「固定資産売却損」=2,000千円を計上

「固定資産売却損」は「非資金項目」なので、営業CFに2,000千円足し戻す

・C/Fの投資CFとして「固定資産売却による収入」 = 3,000千円を計上

です。

この考えを①にも当てはめると、

売却時の帳簿価格 = 5,000千円

売却価格 = 6,000千円

固定資産売却益 = 1,000千円

・P/Lの営業利益以下に「固定資産売却益」=1,000千円を計上

「固定資産売却益」は「非資金項目」なので、営業CFで-1,000千円を引き戻す

・C/Fの投資CFとして「固定資産売却による収入」 = 6,000千円を計上

となり、

営業CFは、2,000千円 = 2,400 + 600 -1,000

投資CFは、6,000千円

CFは、 8,000千円

となるのではないかと理解していました。

つまり、今回の①のご説明の中で、営業CFにおいて「固定資産売却益(非資金項目)」の-1,000千円を反映せずに、投資CFとして「固定資産売却による収入」 = 5,000千円とされているところが良く理解できませんでしたので、ご説明頂ければ助かります。

よろしくお願い致します。

kayさん、

コメントありがとうございます!

そして返信遅くなってしまい申し訳ございません。

固定資産売却益の場合、P/L上の1,000千円は実際に売却益として受け取る6,000千円の一部です。

言い換えると、この1,000千円は実際にキャッシュフロー(CIF)を伴いますので、非資金項目の調整は行わなくて良いということになります。

一方、固定資産売却損の場合、P/L上の2,000千円は「キャッシュとして出入りのない非資金項目」ですので、非資金項目の調整が必要となります。

上記で答えになっていますでしょうか?

ご参考になっていれば幸いです!

横から失礼します。

私もkayさんと同じ理解をしていました。

特別利益を営業CFに入れていますが、固定資産売却は営業活動ではないため、これは投資活動とみなし、売却益は投資CFに入れるべきではないでしょうか?

よって営業CFは2000, 投資CFは6000が正しいと思うのですが。

事例Ⅳ全知識全ノウハウ等でも売却益は投資CFとして算出されていました。

横から失礼します。

「固定資産売却 cf」などのワードで検索して、複数の公認会計士による解説を確認しました。

結論として、固定資産売却による損益は、投資CFではなく、営業CFに分類されていました。

たけしさん

コメント、ご補足頂き誠にありがとうございました。