【渾身】財務(デリバディブの概要と為替予約)

どーも、そーやです。

渾身シリーズが始まる前に、一言。

中小企業診断士試験の一次試験の申込は「5/31(金)日付印有効」となります。

まだ申込をしていない方は急いで申込をしてください!受験料の振り込みを行おうとしたときに近くのゆうちょATMが振り込み対応しておらず焦った記憶があります。なおさすがにいないと思いますが、願書を取り寄せてない方は最寄りの配布場所に直接行きましょう。願書取り寄せの請求は本日必着であるため、この記事を読んで焦った方は自分の足で願書をゲットしましょう。

そして中小企業診断士試験を受けようか悩んでいる方!

受けましょう!

勉強が進んでなくても、忙しくて何もできていなくても、自信がなくても、受けないことには何も始まりません。中小企業診断士の勉強を始めよう、と決心したからには試験まで必ず受けてください。受けなかったら合格可能性は0%ですが、受ければ何かしら起きます。絶対受けましょう!

さてさて

私の渾身シリーズでは、デリバティブの概要と為替予約について解説をしていきたいと思います。

なお渾身すぎて文字数が多くなったため、時間がない方は「4.先物取引をドリルダウン」と「6.直物為替レートと先物為替レート」だけでもお読みください。

contents

前説

みなさんはデリバティブ関連の問題(先物取引、オプション取引、スワップ取引)が出たらどう思いますか?だいたいは試験の後半戦で出てきます。時間がない中で出ると、「あれ、これってどっちだっけ?」と焦って間違ってしまうこともあると思います。こんな時にデリバティブが得意だと、無駄な時間を使うことなく計算問題に十分時間がさけます。

また近年の中小企業では海外進出も増えており、リスクヘッジのための為替予約取引も増加していると聞きます。最近では日商簿記2級でも外貨建会計が1級の範囲から降りてきており、受験生にも身近(恐怖の隣人)な存在となってきました。

そんな状況下であるため、二次試験の事例Ⅳでは過去の出題実績は多くはありませんが、デリバディブ含む外貨建会計に関する出題がされる可能性もありそうです。なお平成26年の事例Ⅳでは、最後の記述問題で為替リスクを軽減する手段についての出題があります。そんなときに苦手にしてほしくないため、デリバティブについて、この渾身シリーズで取り上げたいと思います。

デリバティブってなに?

デリバディブは「金融派生商品」や「派生商品」と呼ばれています。つまり、目に見えるものではなく、ある条件が起きた場合もしくは起きなかった場合に利益や損失が出る取引となります。デリバティブがややこしい論点の理由の一つとして、現物だけの取引で価格が決まる訳ではないのでイメージがしづらいことだと思います。

デリバディブの種類

①先物取引 ・・・ 将来の売買について、取引の購入や売却の価格を事前に決める契約を行う取引

②オプション取引 ・・・ ある金融商品の購買価格を事前に決めておき、それを将来に買うまたは売ることができる権利を売買する取引

③スワップ取引 ・・・ 同一通貨での異なるタイプの金利を交換する取引(金利スワップ)と、異なる通貨間で将来の利息と元本を交換する取引(通貨スワップ)、異なる通貨間で金利部分のみを交換する取引(クーポンスワップ)

なお、②と③については今回の記事では割愛します。試験で出そうな②のオプション取引については過去に先代のおとさんの記事で分かりやすい図解で取り上げられてましたので、そちらもご参考下さい。

先物取引をドリルダウン

(平成29年一次試験第21問にて出題)

先物取引は細かく言えば「先物取引」と「先渡取引」に分けられます。試験対策としては下図の理解でとどめておく程度がベターです。

なお、先物為替予約(為替先物予約)と呼ばれている取引は、先渡取引となります。日本では当初、取引所で行われる先物取引がなかったため、そのようなことになってしまったそうです。非常にややこしいですね。具体例としては以下の理解で十分かなと思います。

先渡取引:先物為替予約など

先物取引:日経先物取引、石油先物取引など(取引所で行う取引)

先物為替予約

デリバティブの中では試験で良く問われる論点です。先物為替予約(以下、為替予約)とは、将来において外国通貨の購入または売却について、価格(予約レート)と数量を事前に取り決めを行うことです。

例題:

①2/15にアメリカの企業から1万ドルの商品を仕入れ、代金は3月31日に支払うこととした。2/15時点の為替レートは1ドル100円であった。

(仕入)1,000,000 (買掛金)1,000,000

②3/10時点で円安となっており、今後もさらに円安となる見通しのため、上記の代金決済に対して為替予約をおこなった。3/10時点の先物為替レートは1ドル106円であった。なお振当処理を採用する。

(損益)60,000 (買掛金)60,000

③3/31に代金の支払いを行った。3/31の為替レートは1ドル110円であった。

(買掛金)1,060,000 (当座預金)1,060,000

解説:

②の時点で円安が進んでおり、代金決済予定日ではさらに円安となることで支払い額が大きくなることを嫌ったため、支払額を確定させるため(為替相場の変動に伴うリスクをヘッジするため)に為替予約を行いました。注意点は為替予約をした時点で将来の支払額が確定したため、その差額を計上することです。今回は買掛金が1万ドル×106円/ドル=106万円と確定したので、①の時点より6万円も買掛金が多くなりました。そこで損失を計上します。

ここまでは簡単ですよね。でも上記の取引について見覚えがありませんか?これは昨年の一次試験の第19問と一部条件を一緒にした問題です。でも、去年の問題は正答率が60%届かなかったそうです。これは何故でしょう。それは、a.為替レートには直物為替レートと先物為替レートがあり、また b.上記②の仕訳は期間損益の配分を適切に行っていない間違った処理だからです。

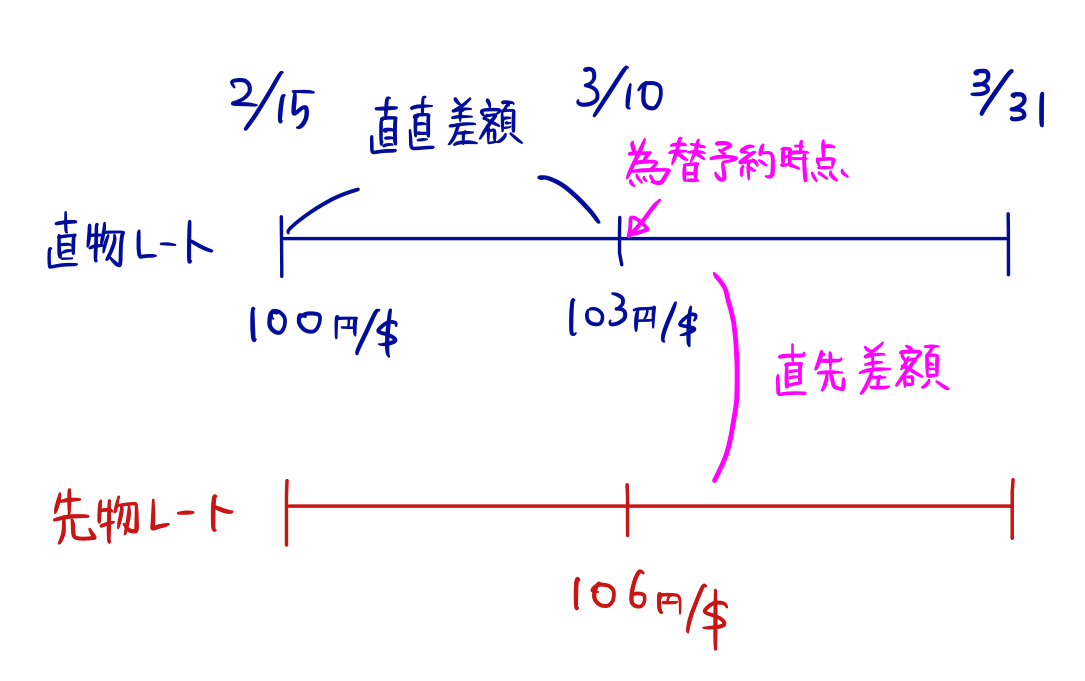

直物為替レートと先物為替レート

そんな難しく理解しなくてもいいです。

直物為替レート:現在の為替レート

先物為替レート:将来の為替レート(取引日から3営業日以降の特定日に通貨決済を行うレート)

つまり先ほどの例題では、3/10時点の直物為替レートを意図的に隠していました。本来であれば②の際に直物為替レートが1ドル103円となっており、本来であれば直直差額と直先差額が発生します。

直直差額は取引発生時(2/15)と為替予約時(3/10)の直物為替レートの差額であり、30,000円(103円/$-100円/$ × 1万ドル)となります。

一方、直先差額は為替予約時の直物為替レートと先物為替レートの差額であり、30,000円(106円/$-103円/$ × 1万ドル)となります。

これでやっと直直差額と直先差額が理解出来たと思います。それでは先ほど例題の②の仕訳に当てはめていきます。

元の仕訳:

(損益)60,000 (買掛金)60,000

当てはめた仕訳:

(直直差額)30,000 (買掛金)60,000

(直先差額)30,000

はい、これで3/10時点での直先差額は3万円の損失であることが分かりました。ここまで理解できれば昨年の問題も解けますね。

期間損益の配分

ここはおまけ論点です。余裕のある方のみ確認してください。

先ほどの説明で直先差額が理解でき、去年の問題も正答にたどり着けました。ですが、先ほどの仕訳は会計的には正しくはありません。

正しくは、

(為替差損)30,000 (買掛金)60,000

(前払費用)30,000

このような仕訳となります。直直差額は取引発生時点の2/15から為替予約締結時点の3/10までで確定した額となります。そのためこの勘定は、損失として確定したものとなるため発生時に費用(為替差損)として計上します。しかし直先差額は為替予約締結時点の直物為替レートと先物為替レートの差額であり、性質が理論的には両国間の金利の差から生じるものと考えられるため、これは取引が完了するまでの間で期間按分を行う必要があります。そのため経過勘定科目である前払費用を計上します。そうすると例題の③の時点で追加の仕訳が必要となります。

なお今回の例題は決算を跨いでいないため、期間按分とはいうものの全額当期で損益としています。

例題③

(買掛金)1,060,000 (当座預金)1,060,000

(為替差損)30,000 (前払費用)30,000

これでようやく例題の取引の仕訳がすべて完了しました。

クロージング

いかがだったでしょうか。正直いうと私は為替予約が苦手でした。直先差額ってなんやねん!って思ってはいたものの、解説も良く分からないし、テキストもそんな詳しく書いてないし、ネットで見ると詳しすぎて良く分からないし。今回の渾身シリーズで少しは私も為替予約と仲良くなれた気がします。この記事で少しでも多くの方が為替予約が得意論点になっていただけると幸いです。

ちなみに為替予約は独立処理というものが原則であり、今回取り上げた簡便法である振当処理は例外処理となります。ただし独立処理は難しく、振当処理を実務上も使っている企業の方が多いらしいです。そのため中小企業診断士試験では、振当処理の理解だけで十分すぎると思います。ヘッジ会計は言わずもがな・・・なものです。ほぼ間違いなく試験では出ません。仮に出ても特Eランクです。

以上、そーやでした。

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

↑ぜひ、クリック(投票)お願いします!↑