減価償却がちょっとだけ好きになるお話

★:★:★:★:★

口述セミナー@東京のお知らせ

12月7日(土)午後を予定

場所、時間の詳細は後日告知いたします。

※大阪、名古屋は口述セミナーの予定はございません。

あらかじめご了承ください。

★:★:★:★:★

事例Ⅵ(@大阪)

11月16日(土)18:00~ 大阪駅周辺にて。

※お申し込み受付は修了しました。

★:★:★:★:★

どーも、そーやです。

先日のラグビーW杯は南アフリカの優勝で幕を閉じました。

記憶に新しい2015年のイングランドW杯で起きた「ブライトンの奇跡」で日本代表が南アフリカに劇的な勝利をしたことから、準々決勝で再度対戦が決まった時はもしかしたら今回も、と期待した日本人ファンもいたでしょう。ただし自力に勝る南アフリカを崩せず、トライも出来ないまま試合は終わってしまいました。そんな日本代表を破った南アフリカ代表が強豪イングランドを破って優勝したことは、少しだけ誇らしくも思えました。金髪の小さなスクラムハーフ、デクラークは今後日本でも人気が出そうですね!

さて本日はそんな南アフリカ、ではなくイングランドからのお話です。(え?イングランド?)

診断士に必要な科目

中小企業診断士として避けたくても避けられない科目があります。それが財務会計です。

一次試験では「財務・会計」として、二次試験では「事例Ⅳ」として受験生に立ちはだかります。財務会計が得意であれば診断士試験の勉強時間は大幅に短縮することができます。また中小企業診断士合格後にある協会主催の実務補習では、診断企業へ提出する経営報告書のレポートに経営分析を必ずつけて提出しなければなりません。(そういうお作法みたいです)

もちろん実務の場でコンサルティングを行う際ににも企業経営状態を把握するためには決算書等が読めなければいけません。

そんな財務会計の論点でも頻出なのが減価償却です。

令和元年一次試験「財務・会計」第2問では、圧縮記帳と減価償却の混合問題として出題されました。

(答えはア)

また直近の令和元年二次試験「事例Ⅳ」では、第3問のキャッシュフロー計算で減価償却を考慮する計算が含まれていました。

間接法によるキャッシュフロー計算書では、利益額に減価償却額を加えた額が営業CFとなりますよね。(今回はそれに加え税金30%を考慮しなければなりませんでした)

ちなみに減価償却とは、

土地以外の固定資産は、使用することや時の経過によって老朽化し、徐々にその価値が減少する。そこで決算において、土地以外の固定資産の取得価額をその使用する各期間に「費用」として計上し、固定資産の価値を減少させていく必要がある。この手続きを「減価償却」といい、減価償却によって生じる費用を「減価償却費」という。

(TAC出版 スピードテキスト財務・会計より)

簿記の仕訳処理ではこの説明でどうすればいいか分かりますが、なかなか本質を捉えづらいものです。

では減価償却はどのようにして誕生したのか、そのルーツを探っていきます。

鉄道会社から生まれた減価償却

舞台はイギリス(イングランド)

1830年に世界で初めて鉄道がリバプール・マンチェスター間で開業されました。そこから鉄道ブームが起き、鉄道会社への投資がブームになりました。

鉄道会社は、汽車や駅舎の他にレールや枕木、設備施設などの莫大な固定資産を必要とする事業であり、前近代的な事業とは一線を画していました。

そこで問題が発生します。

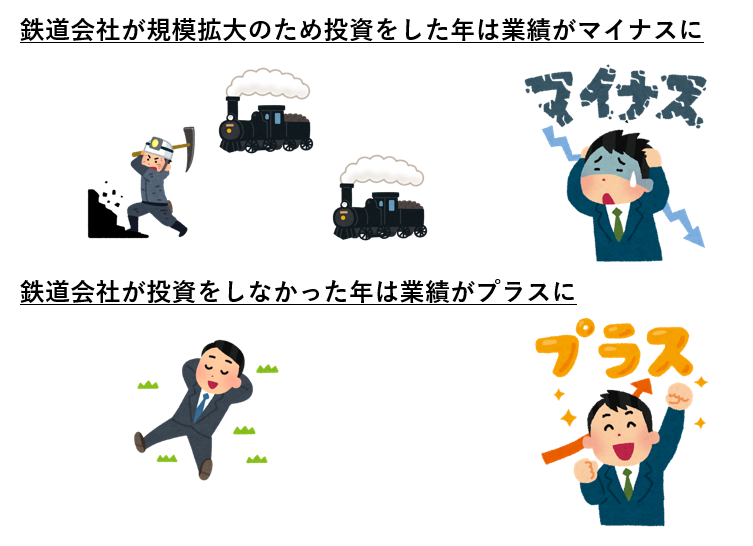

鉄道会社は株主に配当を出しますが、家計簿的な考えで利益計算すると、鉄道拡大のために大規模な設備投資をした年は業績が悪くなり、反対に設備投資をしない年は業績が良くなります。

これだと株主になった期間に積極的投資が行われてしまうと配当が少なくなり、株主間で不公平が生じてしまいます。

それに悩んだ経営者は、このように考えました。

「投資した固定資産は将来の利益につながるものだから、その投資した金額は将来に渡って分けよう」

これが減価償却の考えの基礎となります。もっともより以前より似たような考えはありましたが、本格的に企業会計に取り入れられたのは鉄道会社からと言われています。

つまり減価償却は、

当該会計年度の適切な利益計算を行うために、理論的に生み出されたものなのです。

だからキャッシュフロー計算書では、すでに支払ったものだから減価償却は除いて考えるものなのです。似たような考えとして引当金→将来の発生する支出を合理的に見込んで事前に費用化して準備しておく、などがあります

この内容をもっと詳しく知りたいかたは、「会計の世界史」をご覧ください。特に二次試験が終わって一息ついている方にはちょうどいい読書になるかと思います。(ksknと同様にこれを宣伝しても私に一切利益はございません。ただ読んでためになったので紹介しております)

会計の世界史 イタリア、イギリス、アメリカ――500年の物語(田中靖浩 著、2018年、日本経済新聞出版社)

本来、診断士試験を合格するだけであればこういった減価償却の歴史などは知らなくても十分対応可能ですが、知っているとより知識の定着に繋がるかと思います。会計がどうしても苦手な人は、歴史と紐づけたり、日々の生活と紐づけたりして会計のイメージをより身近に感じると理解が深まるかもしれません。

以上、そーやでした。

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

↑ぜひ、クリック(投票)お願いします!↑