10代目高得点解答にみる2次試験合格のポイント!:平成30年度事例Ⅳ

*:*一発合格道場 夏セミナー2019 開催!!*:*

8月10日(土)開催済! 東京レポート

8月11日(日)開催済! 大阪レポート

名古屋:8月24日(土)14:00~ お申込みはこちら

@ウインクあいち(愛知県産業労働センター)

満員御礼!キャンセルあれば、お申し込み可

詳細はこちらをご確認ください。

*:*:*

夏セミナーのダイジェスト版無料配信動画はこちら(YouTubeが開きます)

動画配信に関するお知らせはこちら。

*:*:*:*:*

みなさん、おはようございます。なおさんです。

本日より「10代目高得点解答にみる2次試験合格のポイント!」と題しまして、平成30年度2次筆記試験の10代目の再現答案を分析して、2次試験の本質に迫っていきたいと思います。

どこかで見たことのあるようなタイトルだなぁと思われた道場通のあなた!

正解です。(^o^)/~

ご察し則り、9代目だいまつ兄さんのパクリ&アレンジ版でございます。私の中では、きゃっしいさんの「実況解説シリーズ」と合わせて「後世に残したい名作シリーズ」と(勝手に)位置付けております。

今回は、10代目の再現答案の中から再現度の高いもの(7人分)を選択し、開示得点と合わせて「診断協会が想定する答え」をあぶりだしていきます。

「再現答案」ですので、当たり前ですが「平成30年度の合格者が80分で書き上げたもの」になります。私もそうでしたが、受験校の練り上げられた模範解答を前に「どうやったらこういう解答が書けるのだろう???」と悩まれている方には「目指すべき等身大の解答例」として、これから2次試験の準備を始める方には「回り道をせずに済む合理的な目標」としてお伝えできればと思います。

この記事のために快く再現答案を提供してくれた10代目のみんなに感謝します。そして、これから書き始めるのでどうなるかわかりませんが、、、、切り捨て御免! (^^;

さて、平成30年度の事例Ⅳは、従来と少し傾向が変わって文章問題が多くなりました。また、第2問、第3問は問われ方が少し変わっていましたので、これに戸惑った受験生も多かったと思います。

(間違いなく私もその一人です。(^^;)

しかし、平成30年度のように計算式を書かせるということは「部分点を与えようとしている」ことに他なりませんので、最終的な答えが間違っていてもそれほど落ち込まなくて良いと思います。

尚、各設問の詳細な事例分析&解説につきましては、以下の記事も参考にしてください。

なおさんの解法実況&事例研究:平成30年度事例Ⅳ

※本記事は、平成30年度の問題を事前に解いてから読んでいただけると効果的です。

さて、そろそろ始めていきましょうか。(^^)/

第1 問(配点24点)

(設問1)

D社と同業他社の財務諸表を用いて経営分析を行い、同業他社と比較してD 社が優れていると考えられる財務指標を1つ、D社の課題を示すと考えられる財務指標を2つ取り上げ、それぞれについて、名称を(a)欄に、その値を(b)欄に記入せよ。なお、優れていると考えられる指標を①の欄に、課題を示すと考えられる指標を②、③の欄に記入し、(b)欄の値については、小数点第3位を四捨五入し、単位をカッコ内に明記すること。

【出題の趣旨】

財務諸表の数値に基づき、財務状態の評価目的に適合する財務比率を求めることで、診断及び助言の基礎となる数値を算出する能力を問う問題である。

最初は鉄板の経営分析です。「優れている指標一つ、課題となる指標二つを選択して計算し、その説明を50字以内で説明する」というスタイルも例年通りでしたね。ここは配点も24点と高いので確実に得点したいところです。さて、10代目の結果です。

驚くべきことに全員完全正解です。(@o@)/

やはり、合格するには経営分析あたりで躓いていてはいけないということでしょうかね。まだ時間がありますので、皆さんもキッチリ仕上げておくようにしてください。

第1 問(配点24点)

(設問2)

D社の財政状態および経営成績について、同業他社と比較してD社が優れている点とD社の課題を50字以内で述べよ。

【出題の趣旨】

適切な財務比率に基づき、同業他社と比較することで、財政状態及び経営成績を把握し評価する能力を問う問題である。

こちらも例年通りの同業他社比較です。設問1が正解であれば解答要素は問題ありませんが、50文字という短い文章に押し込むのに苦労しますね。しかも設問で「優れている点と課題を述べよ」と問われていますので、「優れている点は~、課題は~。」と書ければ非常にわかりやすい解答になります。では10代目の再現答案です。

ぐっち(59点):

優れている点は内部留保が多く安全性が高い、課題は資産の効率が悪く販管費が大きく収益性と効率性が低い。

解答パターンを実直に使っていますが、文字数制限のため少し読みにくい文章になってしまっているのが残念です。何れにせよ「安全性が高い」「収益性と効率性が低い」が必須要素ですので、これが抜けなければ問題ありません。

kskn(74点):

安全性は高く優れているが、外部委託が多く、また複数の拠点を持つことから効率性や収益性の低さが課題。

こちらは事例Ⅳ最高得点のksknの再現答案です。見事な編集能力で読みやすい解答に仕上げています。

他の10代目も3つの必須要素を盛り込みながら文章を構成できていますので、やはり経営分析は確実に解答できるようになることが「合格への第一歩」だと思われます。

第2問(配点31点)

(設問1)

今年度の財務諸表をもとに①加重平均資本コスト(WACC)と、②吸収合併により増加した資産に対して要求されるキャッシュフロー(単位:百万円)を求め、その値を(a)欄に、計算過程を(b)欄に記入せよ。

【出題の趣旨】

財務諸表等の数値から加重平均資本コストを求め、吸収合併で取得した資産に対する要求キャッシュフローを算出する能力を問う問題である。(設問2)

吸収合併により増加したキャッシュフロー(単位:百万円)を求め、その値を(a)欄に、計算過程を(b)欄に記入せよ。

また、吸収合併によるインテリアのトータルサポート事業のサービス拡充が企業価値の向上につながったかについて、(設問1)で求めた値も用いて理由を示して(c)欄に70字以内で述べよ。

【出題の趣旨】

営業損益数値から増分キャッシュフローを求め、要求キャッシュフローとの関係に基づき、吸収合併を企業価値の視点から評価する能力を問う問題である。(設問3)

(設問2)で求めたキャッシュフローが将来にわたって一定率で成長するものとする。その場合、キャッシュフローの現在価値合計が吸収合併により増加した資産の金額に一致するのは、キャッシュフローが毎年度何パーセント成長するときか。キャッシュフローの成長率を(a)欄に、計算過程を(b)欄に記入せよ。

【出題の趣旨】

加重平均資本コストと増分キャッシュフローに基づき、資産価値の維持に必要な成長率を求めることで、診断及び助言の基礎となる数値を算出する能力を問う問題である。

合併により増加した資産に対する要求キャッシュフローと、実際の営業成績から見たキャッシュフローを計算させその評価を記述させる問題です。

設問1-①が正解しないと設問1-②が正解できない、設問1-②と設問2-(a)が正解しないと設問2-(c)および設問3が正解できない、という多重構造になっていますので、いわゆる「難問」だと思います。計算過程を書かせるのは、部分点を与えるための「救済策」だと思われます。

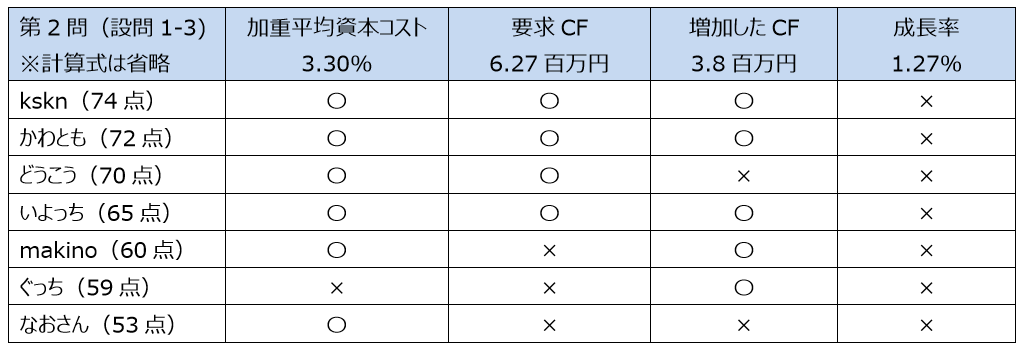

ここでも10代目の成績を一覧表で見てみましょう。

下の2人はヤバいですね。(^^;

第2問で正解しておきたい問題は、「設問1-①:加重平均資本コスト3.30%」と「設問2:増加したキャッシュフロー3.8百万円」ですね。この2つの答えと式の両方が正解できれば合格ラインに大きく近付くと思います。上の一覧表ではmakino(60点)がモデルケースになりますね。

さて、設問2の文章問題です。

(設問2-c)

また、吸収合併によるインテリアのトータルサポート事業のサービス拡充が企業価値の向上につながったかについて、(設問1)で求めた値も用いて理由を示して(c)欄に70字以内で述べよ。

【出題の趣旨】

営業損益数値から増分キャッシュフローを求め、要求キャッシュフローとの関係に基づき、吸収合併を企業価値の視点から評価する能力を問う問題である。

設問要求に「企業価値の向上につながったか否か」「設問1で求めた値も示して理由を示して」とありますので、「要求CFの6.27百万円」と「実際に増加したCFの3.8百万円」の数字を文章として入れ込みながら解答する必要があります。完全解答出来ていたのはこの方お一人だけ。素晴らしいですね。

かわとも(72点):

吸収合併による増加資産に対する要求CFは6.27百万円だが、実際の増加CFは3.8百万円と少ない為、サービス拡充は企業価値向上につながらなかった。

ただ、この問題、冷静に考えると部分点は十分にとれるんですよね。

設問3で「実際のCFが一定率で成長した場合に要求CFに追いつくのには何%必要?」と問われていますので、計算しなくても実際CFの方が低いことがわかります。ですので、

「企業価値の向上につながっていない。理由は、実際の増加CFが吸収合併により増加した資産に対する要求CFよりも少ないため」という解答までは書けたはずです。

この「数字無し、企業価値向上につながっていない」という解答を書いていたのがksknです。さすが、抑えがきいています。

第3問(配点30点)

(設問1)

来年度は外注費が7%上昇すると予測される。また、営業所の開設により売上高が550百万円、固定費が34百万円増加すると予測される。その他の事項に関しては、今年度と同様であるとする。

予測される以下の数値を求め、その値を(a)欄に、計算過程を(b)欄に記入せよ。

①変動費率(小数点第3位を四捨五入すること)

②営業利益(百万円未満を四捨五入すること)

【出題の趣旨】

営業損益の内訳とその変動の予測に基づき、予測の営業損益を求めることで、診断及び助言の基礎となる数値を算出する能力を問う問題である。

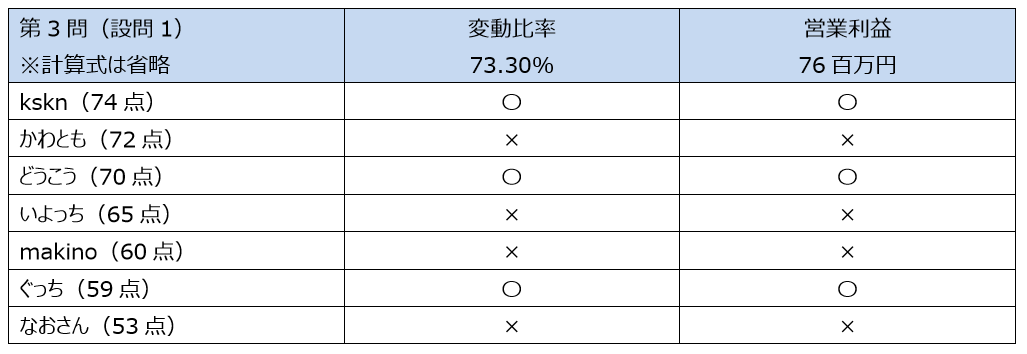

出題の趣旨で「診断及び助言の基礎となる数値を算出する能力を問う」と書かれると心が痛いですが(^^;、ここは恥を忍んで10代目の一覧表です。

意外と正答率は高くありません。kskn、どいこうは安定の正解。かわともはやっちゃってますね。いよっち、makinoは第2問を取って第3問を落とす、ぐっちは逆に第2問の失点を挽回しています。

第3問(配点30点)

(設問2)

D社が新たに営業拠点を開設する際の固定資産への投資規模と費用構造の特徴について、60字以内で説明せよ。

【出題の趣旨】

サービス提供形態及び営業費用の内訳から、営業拠点の費用構造と開設投資の特徴について、分析する能力を問う問題である。

営業拠点の費用構造と開設投資の特徴について問われています。設問3の「営業拠点を増やし続けたらどうなる」につながる問題ですね。

営業拠点の費用構造については、外注を利用しているため「変動費が大きい」ことが特徴です。また、開設投資については貸借で拠点を開設しているために「固定資産への投資規模は小さい」ことが特徴です。この2つの要素を両方入れられれば良いですね。

kskn(74点):

売上増加に対する固定費増加は約6%と投資規模は小さい。費用構造は変動費、特に外注費の割合が大きい。かわとも(72点):

固定資産への投資規模は少ない。費用構造は34百万円の増加と少ない固定費で営業拠点を開設でき、変動費率が高い。

さすが高得点のお二人さん、ベストアンサーですね。

気が付いたらここまで「いい人」風のコメントしかしてませんねぇ。では、ここで二人ほど軽く切り捨てておきます。(^^;

いよっち(65 点):

費用構造は外注費等の変動費の比率が高く、固定費の比率が低い特徴がある。固定資産への投資規模は1拠点あたり38百万円と適正水準である。

「費用構造」は「変動費の比率が高い」と押さえられていますが、「固定資産への投資規模」は「適正水準」と言い切っちゃってます。何をもって適正と判断したんでしょうかね。(^^;

ぐっち(59 点):

売上・有形固定資産より固定資産への投資は約30百万円。費用構造は変動費率が高いが販管費の固定費が大きく回収し営業利益向上。

ぐっちも「費用構造」は「変動費の比率が高い」と押さえられていますが、「固定資産への投資規模」は「約30百万円」と数字を書いてしまっています。設問では「特徴について説明せよ」となってますので、★設問要求に応えていない見本★です。

良い子は真似しちゃだめですよ。(^^)/

第3問(配点30点)

(設問3)

(設問2)の特徴を有する営業拠点の開設がD社の成長性に及ぼす当面の影響、および営業拠点のさらなる開設と成長性の将来的な見通しについて、60字以内で説明せよ。

【出題の趣旨】

営業拠点の新たな開設と成長性の関係について、売上高及び利益への短期的・長期的な影響の視点から分析する能力を問う問題である。

これは難問だと思います。出題の趣旨には「売上高及び利益への短期的・長期的な影響の視点から分析」とありますので、「短期的には~だが、長期的には~。」という2つの要素からなる解答が要求されています。

「解法実況&事例研究」の記事で書きましたが、「D社の営業利益率は1.20%と低いので、開設した営業所の営業利益率20.52%はD社の売上・利益の拡大に好影響」を与えます。こちらは短期的な影響の分析ですね。

長期的には、同様に売り上げは拡大していきますが、徐々にD社全体の営業利益率が高くなりますので「利益率の伸び」は逓減していきます。要するに20.52%に収斂していくということです。

かわとも(72点):

当面の影響は営業利益が113百万円増加する。今後は営業拠点の更なる開設により少ない投資で売上増加による成長が見込める。いよっち(65点)

拠点開設により、売上増加による収益性向上等の好影響が期待でき、更なる開設により設備の効率性や長期安全性の向上が期待できる。

10代目の再現答案では、短期的な売上高と利益の向上に言及できているメンバーは多かったですが、長期的な利益率の伸びに言及できているメンバーはいませんでした。この問題は「短期的には売上・利益に好影響を与える」を正解して部分点が取れれば十分だと思います。いよっちの後半部分(長期的な影響)は事実として間違ってはいませんが、設問要求にある「成長性の将来的な見通し」ではありませんので点は入っていないと思われます。

第4問(配点15点)

D社が受注したサポート業務にあたる際に業務委託を行うことについて、同社の事業展開や業績に悪影響を及ぼす可能性があるのはどのような場合か。また、それを防ぐにはどのような方策が考えられるか。70字以内で説明せよ。

【出題の趣旨】

業務委託によるサービス業務の遂行について、事業展開や業績の視点から課題を把握し、方策を提言する能力を問う問題である。

与件文には、5段落目に「協力個人事業主等の確保・育成および加盟物流業者との緊密な連携とサービス水準の把握・向上がビジネスを展開するうえで重要な要素になっている」という記述と、6段落目に「配送ネットワークの強化とともに、協力個人事業主等ならびに自社の支店・営業所の拡大が必要」とありますし、「昨今の人手不足の状況下で、優秀な人材の採用および社員の教育にも注力する方針」とありますので、「サービスレベル」と「人員の採用・教育」「自社の支店・営業所の拡大」が切り口として考えられると思われます。

■サービスレベルに着目

かわとも(72点)

①委託先のサービス水準が低い場合②顧客情報が流出する場合に悪影響の可能性がある。防止策は①研修や定期的見回りを実施し②秘密保持契約を結ぶ。ぐっち(59点):

悪影響は、委託先との連携不足や委託先のサービス水準が低い時。防ぐ方策は、委託先と緊密な連携を行い、委託先にサービス向上の教育を実施する。なおさん(53点):

業務委託する個人事業主や物流業者の顧客サービスレベルが低下した場合に受注減のリスクがあるので、品質レベルの高い委託先の選択と教育が必要である。

■人材不足に着目

いよっち(65点)

リスクは①人手不足で協力個人事業主が確保できない②加盟物流業者との連携ができない場合。方策は①協力者の確保・育成②システム共通化等の連携の強化。makino(60点):

人手不足による人件費高騰と人材不足の悪影響がある。予防策は長期契約・人材育成・サポートを行いする事

■外注費の高止まり→自社体制の構築に着目

kskn(74点):

限界利益率が低いため、外注費の高騰により営業利益がマイナスになる可能性がある。それを防ぐため、自社内でも業務を遂行できる体制作りが必要となる。どいこう(70点):

外注費が高止まりして貢献利益がマイナスとなる場合に悪影響がある。対策としては自社社員による業務範囲を広げることなどがある。

この問題はおそらく上記3つの切り口のどれが正解でどれが間違っているということはないと思いますので、みんなそれなりに得点していると思われます。

いかがでしたでしょうか。

次回は事例Ⅰについて分析を進めます。

以上、なおさんでした。(^^)/

クリック(投票)お願いします!皆様からの応援