【渾身】経営法務・一覧表ざっくり解説&重要ポイント解説【会社法編】

*:*夏セミナーのお知らせ*:*

一発合格道場 夏セミナー2019

東京:8月10日(土)

大阪:8月11日(日)

名古屋:8月24日(土)

時間・場所は後日告知いたします。

ぜひご予定ください!

*:*:*:*:*:*:*:*

おはようございます!

たっつーです。

(過去記事はこちら)

1次試験の重要論点を解説する、【渾身】シリーズですが、元々はメンバー1人につき2回やることになっておりましたので、約4週間にわたりお届けしてきました。

ただ、私も昨日のなおさんの記事と同じく、ちょっと書き残したことがあるので、勝手に継続させていただきす。

「ゆるわだ」な記事がそろそろ恋しくなってきた読者の方がいらっしゃるかもしれませんが、明日以降、期待しましょう!

さて前回記事(民法編)で予告したとおり、今日の記事では、会社法について、①スピ的に記載された一覧表をざっくりと解説しつつ、②実務的には重要と思われるポイントをいくつか解説したいと思います。

繰り返しですが、②については、代表的なテキストであるスピテキに記載されていない以上、仮に出題されたとしても、正答率はそんなに高くならないと思います。

したがって、今日の記事を読んでも、「やばい、全然知らない…」とは思わず、「ふーん、そうなんだ。」と受け止めていただければ!

(当日出題されたら、「ラッキー!」と思ってください!)

【目次】

◆株主総会の決議について

◆役員報酬について

◆株式会社の機関設計について

◆組織再編について

◆株主総会の決議について

(引用元:スピードテキスト6経営法務2018年度版・TAC出版)

基本的には、重要事項であるほど、定足数や必要得票数が厳しく(多く)なっていることが分かります。

なお、役員の選任及び解任は、基本的には普通決議ですが、監査役の解任だけは特別決議となっていることにご留意ください。

なぜ、そうなっているかというと、監査役は、会社経営の適法性・妥当性をチェックする立場にありますので、取締役よりも、地位の安定性が求めれるからです。

もう少しざっくり言うと、監査役が、「僕は普通決議で簡単に解任されちゃうのか~。じゃあ、取締役(注:大株主であることも多い)の機嫌を損ねないように、適当に監査すればいっか~。」として適当な監査がなされてしまうのを防ぐために、特別決議でもってはじめて解任されるようにしているわけです。

なお、監査役には「地位の安定性」が求められるという発想は、色々なところで出てきます。

例えば、取締役の任期が原則2年である一方、監査役の任期が原則4年なのは、「長く監査役を努めてもらって(=地位の安定性)、会社のことをきちんと分かってもらった上で監査した方がいい」という発想に基づくわけです。

後は、普通決議の定足数は、定款で加重も軽減(削除)も可能ですが、一般的には、上場会社は、定款で定足数の要件をそもそも「削除」していることが多く、中小企業では、逆に定足数を「増加」させていることが多い印象です。

上場企業は、一般市民も株主でありますので、株主総会に出席しない方も多く、定足数の定めがあると、そもそも決議が成り立たない可能性があるからです。

一方、中小企業では、株主の数が少なく、むしろ、株主=取締役(=親族)のことが多いので、一部の株主だけで株主総会決議が成立してしまうと、一部の株主=取締役によって経営が支配されるリスクがあるからですね。

◆役員報酬について

スピテキではたった2行しか書かれていませんでしたが、取締役の報酬も、実務的には重要なポイントですね。

取締役の報酬は、「定款(株主総会の特別決議で決定)」または「株主総会普通決議」という、どちらも株主の賛同が必要な手続きによって決定しなければなりませんが、それはなぜだかわかりますか?

単純な答えで、もし、取締役(取締役会)で決められるとすると、自分たちで自分の報酬を好きなだけ報酬を高く設定することができ、会社の利益を害しててしまうからです。

(このことを「お手盛りの危険」という言い方をします。ご飯を自分でよそうことを「お手盛り」とも言うそうですが、それをイメージすると分かりやすいですね。)

では、取締役全員分の報酬の「総額」を株主総会や定款で定めた上で、各取締役の具体的な報酬額の決定を、誰か一人の取締役に「一任」することは、適法ですか?

答えは、適法です。

既に、報酬の総額が株主総会や定款で決まってさえいれば、分配をどのようにしようとも、「お手盛り」の危険(過大な報酬額の設定により、会社の利益を侵害する危険)がないからです。

以上のことは、監査役の報酬等も同じです。

◆株式会社の機関設計について

(引用元:同上)

この表をそのまま覚えるのは大変だと思いますので、別の観点(コーポレートガバナンスの観点)から、株式会社の機関設計を分類すると、①監査役(会)設置会社、②指名委員会等設置会社、③監査等委員会設置会社の3つに分けるのが通常です。

ざっくりいうと、

・会社法(商法)は、元々監査役設置会社が基本でした。

・しかし、監査役は、取締役会に出席することはできますが、取締役会の議決権がないことから、取締役の業務執行に対して反対の議決権を行使する形で監督することができず、監督能力が不十分と指摘されていました。

・そこで、欧米の機関設計を参考に、会社法は、以下の3つの特徴がある指名委員会等設置会社という機関設計を新設しました。

①監査役の代わりに、3つの委員会があります。つまり、監査役に代わる「監査委員会」に加えて、「指名委員会」と「報酬委員会」です。取締役の人事権と報酬の2つをきっちりグリップすれば、より監督機能を発揮できるという考えに基づきます。

②また、その委員会は取締役で構成することとし(かつ、過半数は社外取締役である必要あり)、取締役会でも議決権を行使して、きちんと監督能力を発揮できるようにしました。

③一方で、細かい業務執行は、「執行役」に任せてしまうことで、経営の迅速性を確保するようにした。

・しかし、指名委員会等設置会社は、①社外取締役をたくさん確保する必要があること、②社外の人間に、取締役の人事権と報酬の2つをグリップされることに抵抗感があり、日本では流行りませんでした。

・そこで、平成26年の会社法改正で、新たに監査等委員会設置会社が誕生しました。

①監査等委員会設置会社は、3つの委員会ではなく監査等委員会だけに絞り、必要な社外取締役の人数を減らしました。

②一方で、監査等委員は、取締役として議決権があるので、監査役設置会社よりも、監督機能が発揮できるようにしています。

といったストーリーですかね…。

長々と述べましたが、これは基本的には上場会社にあてはまる話であり、中小企業では、そもそも「株主総会」と「取締役」しかない会社が多いですので(監査役も取締役会もない)、その点はご注意ください。

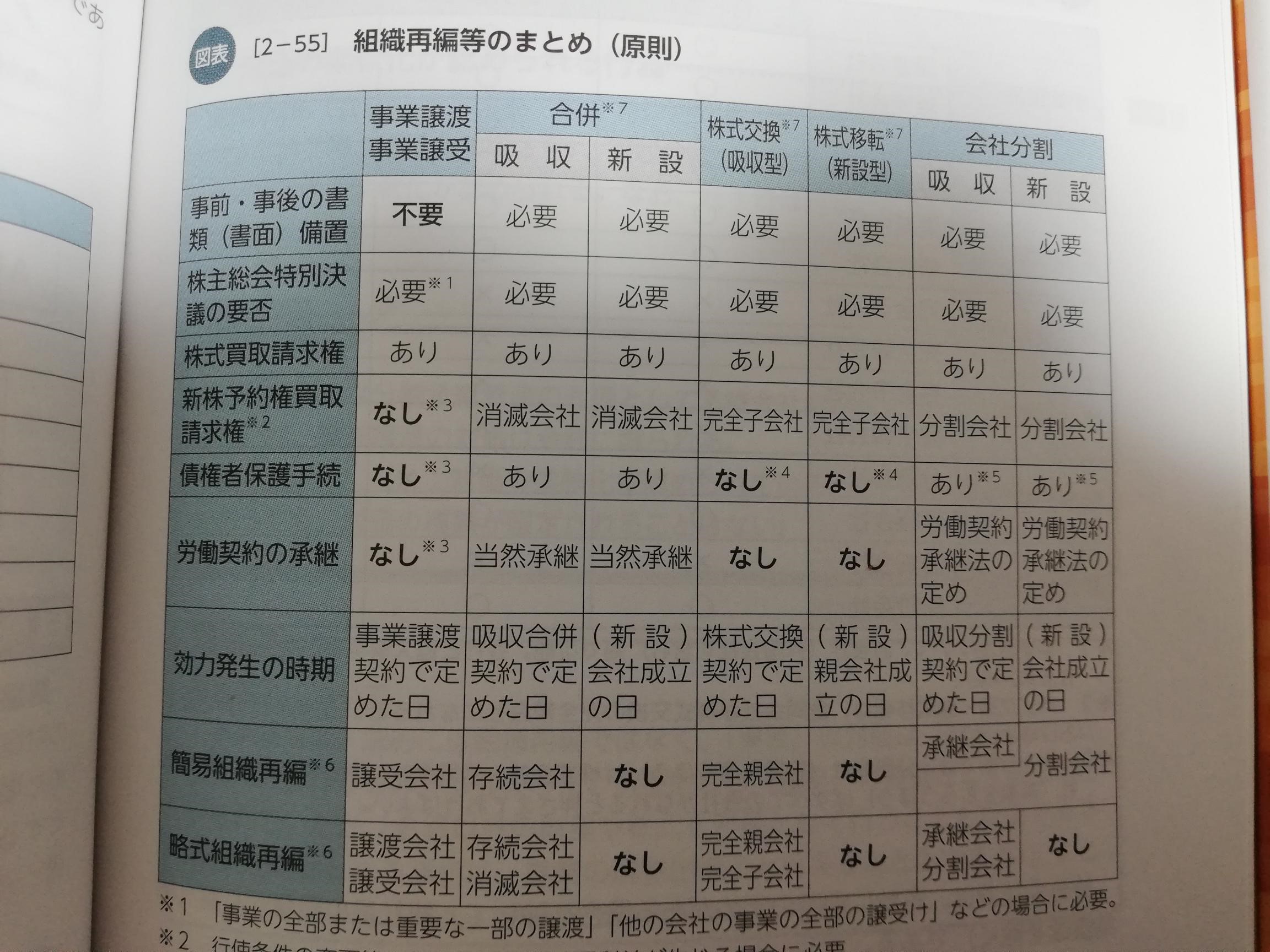

◆組織再編について

(引用元:同上)

この表もなかなかしんどいですね~。

実務的には、簡易組織再編と略式組織再編が活用されることが非常に多いので、以前の記事でも述べましたが、どんな趣旨かというのを解説します。

ざっくり言うと、①簡易組織再編は、「組織再編に伴って、あげる財産orもらう財産がめっちゃ安いから、株主に一々説明する必要なんてないぜ。だから株主総会決議じゃなくて、取締役会決議で決めちゃおうぜ!」というものです。

例えば、吸収合併の消滅会社は、会社自体がなくなるような重い手続きなので、「株主に一々説明しなくて十分!」とはならないですよね。だから、吸収合併消滅会社には簡易手続の適用がないわけです。

②次に略式手続は、「組織再編の相手に、株式を90%以上も持たれちゃってるんだよね。だから、株主総会にかけてもどうせ賛成になっちゃうんだから、開催するのが大変な株主総会やる意味なくね?取締役会決議で十分!」という制度です。

新設合併、新設分割では、そもそも新設会社自体がまだ出来ていないわけですから、「株式を90%以上持たれちゃってんるだよね」という会社間の関係がないわけです。だから、新設型の組織再編(新設合併、株式移転、新設分割)では、略式手続の適用がないわけです。

いかがでしたでしょうか?

本当はもっと色々とあるのですが、あまり脱線すると試験とどんどん離れてしまうので、この辺にしておきます!

前回記事の締めと同じですが、今日の記事を読んだ方が、1次試験の経営法務を解いている際に、「あ、これブログで見た奴と同じだ!」(進研ゼミ風)となることを祈っております!

以上、たっつーでした!

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

↑ぜひ、クリック(投票)お願いします!↑

>今年こそ さん

コメント有り難うございます。

持分会社は中小企業でもあまり使われておらず、私自身も、正直持分会社の実務に関与したことはないのでもしかしたら間違えているかもしれませんが、おそらく、「業務を執行しない社員」とは、株式会社でいうところの株主のような、「単なる出資者」(お金は出すけど、経営は、業務を執行する社員に任せたよ)を想定しているのではないかと思います。

持分会社は、本来的には、構成員(株式会社でいう「株主」)と経営機構(株式会社でいう「役員」)が未分離なのが特徴ですが、広く定款自治も認められているので、会社によっては、必要であれば、定款で「業務を執行しない社員」を定めて(会社法590条1項参照)、株式会社のような形態にできる限り近づけることもあるのだと思います。

押し詰まったこの時期に恐縮ですが、ご教示ください。

TACの経営法務基本テキスト(2018)のP.118合資会社の説明文の中で、”業務を執行しない有限責任社員の持分の譲渡は、業務執行社員全員の承諾が必要である”と解説されているのですが、元々合資会社の日常がイメージしにくいゆえ、業務を執行しない社員なんているとのかなぁと妄想して、ずっと気になっています。出題されたら悔いが残るので、分かりやすく解説頂ければ幸甚です。

>今年こそ さん

こちらもコメント有り難うございます!!

おっしゃるとおりです。私もここ最近の傾向をチェックしましたが、範囲が広い上に細かいことを聞いてきて、「広く深く」という印象です。

なので、真剣に取り組むとどうしても時間がかかってしまうので、「一夜漬け」でも、それはそれで「あり」だと思います!

(経営法務は40点とれればOK、残りで6科目で380点をとれれば・・・)

>ウルトラゾーンさん

コメント有り難うございます!

三つ巴の構造、そのとおりだと思います。会社にいると、どうしても、会社=役員&従業員みたいな意識を持ちがちですが、ちがうんですよね~。

会社法での株式会社は、会社の所有者は株主で、役員は株主から委任を受けて業務執行をしていて、株主の利益(ひいては債権者の利益)のために行動しているだけなんですよね。

組織再編、僕自身も、株式交換って言われると、いまだに「えーっと」という感じになります。一度、自分の業界の組織再編事例(公表されたもの)をプレスリリース等でチェックすると、瞬間的にイメージできるようになり、細かい事項も頭に入るかもしれません。

めんどくさい記憶事項を、論理的に解説いただき感謝致します。

最近の出題を見てますと、会話形式の問題にて、会社法の決め事をミクロ的に聞いてくる出題が有りますので、一層きちっと把握しておきたいと思う一方、出題の潮流が知財法や民法にも広く拡大していて、ますます手に負えない印象を持つのは私だけではないでしょう。

二次対策不要の事もあり、あっさり済まして解放されたいのですが昨年の事もあり、何かと手間がかかる科目です。そういう面では、嫌な科目印象です。

ちょうど今、(別資格絡みで(^^;))会社法を重点的に勉強しているので興味深く読ませて頂きました。

・会社法をある程度じっくりと勉強してみて感じたのは、会社・株主・債権者の三つ巴の構造の中で、会社法は、株主と債権者の保護をいかに図るか?を主に規定しており、会社の行ったある行為に関して、株主(債権者に不利)なのか、またはその逆なのかを常に意識して考えなければならないということ!

・株主総会の決議要件、機関設計、組織再編はいずれも会社法の山場であり、かつ基本なんだなぁ!ということ!(そして、基本が一番難しい!!)

です。

個人的には組織再編が一番苦手です(T_T)。

あ、そういえば株の種類も苦手でした。取得条項付とか全部取得条項付とか・・・。

ほんちゃんさん、コメントありがとうございます!

そうなんです、背景まで覚えると、だんだん法律も面白くなってくるんですよね~。

でも、診断士試験でそこまで踏み込む必要があるのか、というのが悩みです・・・。

制度の背景が分かって少し興味を持てるようになりました。

ありがとうございます!