苦手を克服!キャッシュフロー計算書(間接法)の作成方法をマスターしよう!

🥋🥋🥋 2次筆記試験対策 勉強会開催のお知らせ 🥋🥋🥋

受験生のみなさま、お待たせいたしました!!

当一発合格道場主催の勉強会を開催することが決まりました。

今回対象とするのは、これまで勉強会に参加したことが無い方をメインとしています。2次試験の勉強会は、道場でも紹介しているココスタをはじめ、タキプロなど様々なところで開催されていますが、そういった勉強会に参加したことが無く、参加してみたいけど、初めて参加するのが不安だな~と思っている方向けを考えています。

募集定員に達したため予約は終了いたしました。

申し込みありがとうございました。

日程|2021年10月2日(土)

時間|14:00~17:35 勉強会(令和2年度事例Ⅰ、Ⅱ、Ⅲ)

17:40~18:30 質問会&懇親会(自由参加)

場所|zoomにて

事前準備|一般参加の方は、9月28日(水)18時00分までに

令和2年度の事例Ⅰ、Ⅱ、Ⅲを80分で解き

添付のアンケートフォームに自分の解答を記入して提出してください。

≪ 注意点 ≫

①参加人数が限られているため申し込み後のキャンセルはお控えください。

②一般参加の方は期限までに解答の提出が無い場合はキャンセルとさせていただきます。

③基本的に途中参加、途中退出はお控えください。

④解答は80分で作成したものを提出してください。

イベント申し込みの確認、イベントページの確認は以下のボタンより可能です。

どうしてもキャンセルが必要となった場合は、メールにてご連絡ください。

🥋🥋🥋🥋🥋🥋🥋🥋🥋

こんにちは、池やんです。

本日も道場ブログをご覧いただきありがとうございます。

1次試験が終了して早1ヶ月が経過しましたが、2次試験対策は順調でしょうか?

2次試験まであと46日。

あなたは、事例Ⅳの計算問題を毎日解いていますか?

事例Ⅳは、日々の計算問題の積み重ねが確実に実力アップに繋がりますので毎日1問など、継続して取り組んでくださいね。

事例Ⅰ~Ⅲはある日突然ググっと伸びる時期がくるはずですので、根気強く取り組んでいきましょう。

今日は事例Ⅳにおいて重要論点であるにもかかわらず、苦手としている人が多い(?)らしい「キャッシュフロー計算書(間接法)」を取り上げます。

今回の記事では、「キャッシュフロー計算書(間接法)の作成方法」が出題された際に確実に点数確保することを目指します。

優先度の関係上、直接法には触れませんので、予めご了承ください。

●キャッシュフロー計算書(間接法)の苦手意識を払しょくしたい

●キャッシュフロー計算書(間接法)を得意領域にしたい

今回の記事はそんな方へ向けて書いています。

それではいってみましょう。

- 1. キャッシュフロー計算書(間接法)とは

- 1.1. キャッシュフロー計算書の目的

- 1.2. キャッシュフロー計算書(間接法)の全体構造

- 2. キャッシュフロー計算書(間接法)の作成方法を攻略

- 2.1. 最も大事な営業活動CF

- 2.1.1. 非資金損益項目を理解する

- 2.1.2. 営業外損益・特別損益を調整して営業利益を算出

- 2.1.3. 営業活動に係る資産・負債の増減

- 2.2. 投資活動CF、財務活動CFを忘れるな!

- 3. 過去問で作成方法を確認しよう

- 3.1. 損益計算書からの転記

- 3.2. 営業活動に係る資産・負債の増減を算出

- 3.3. 小計から下の部分

- 3.4. 解答の整合性を確認する

- 3.4.1. 投資活動CFの算出

- 3.4.2. 財務活動CFの算出

- 3.4.3. 解答の整合性を確認

- 3.4.4. 解き終わっての振り返り

- 4. さいごに

キャッシュフロー計算書(間接法)とは

まずはキャッシュフロー計算書の概要を確認しましょう。

概要なんてええわ、という方は一気に読み飛ばしてください。

キャッシュフロー計算書の目的

財務諸表の作成目的は、会社の利害関係者に対して会社の状態を報告することでした。

貸借対照表は、決算日時点における会社の財産状況を、損益計算書は事業年度における経営成績を報告します。

それに対して、キャッシュフロー計算書は事業年度において企業がどれくらいキャッシュを増減させたかを表します。

ちなみに、キャッシュフロー計算書上のキャッシュフローとは、「現預金および現預金同等物」の増減を指しています。

ここで問題なのが「利益=キャッシュの増加」ではない、ということです。

なぜなら、損益は「発生主義」で計上するため、実際のキャッシュとはズレが生じてしまうのです。

そのため、貸借対照表や損益計算書では、実際に使えるお金がいくら、どのように増えたかがわかりません。

そこで、キャッシュフロー計算書は、「損益と収支のズレを補正し、キャッシュの増減がどれくらいあったのか」を報告することを目的としています。

<「利益=キャッシュの増加」 ではないとは?>

例えば、売上1千万円の取引だったとしても、その1千万円が入金されるのが1年後であれば、1年間に出ていく経費(人件費や家賃etc)をまかなえなくなり、資金繰りの問題(資金調達できないと)で倒産してしまう可能性があります。

利益は出ているのに手元資金がなくて倒産してしまう「黒字倒産」のことです。

もしくは「勘定合って銭足らず」という言葉も聞きますね。

キャッシュフローはよく人体でいうところの血液の循環に例えられる理由がわかる気がしませんか?

きっと一度は利用したことがあるだろうAmazon。

AmazonはいまでこそGAFAの一角として世界のトップ企業として認知されていますが、創業期に多額の赤字を計上していたことは有名な話です。

それでも魅力あふれる事業性の訴求により、市場や金融機関を通して資金を調達したことで赤字続きの危機を乗り切り、いまや世界でもトップ5に入る時価総額の企業になっています。

それだけキャッシュは大事ってことですよね!

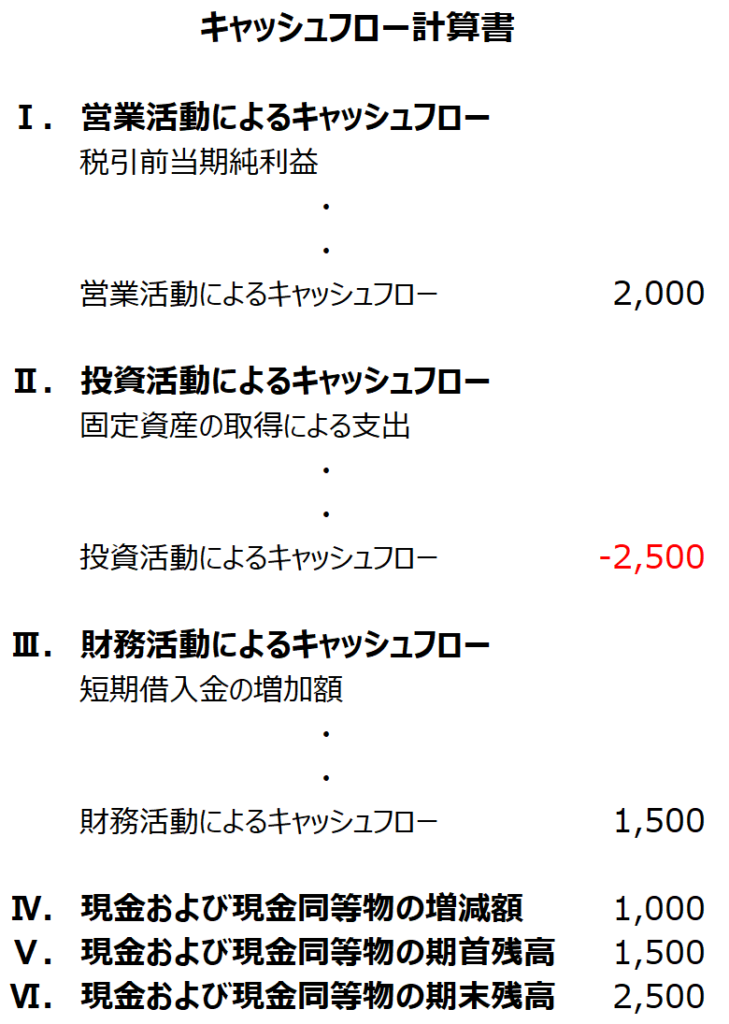

キャッシュフロー計算書(間接法)の全体構造

キャッシュフロー計算書の全体構造は次の通りです。

キャッシュフローの獲得活動の区分に応じて下記の3つに分けて表示します。

①営業活動によるキャッシュフロー

本業の営業活動によるもの

②投資活動によるキャッシュフロー

固定資産の取得や売却、有価証券の購入や売却など

③財務活動によるキャッシュフロー

借入・社債発行による収入や返済・償還による支出など

キャッシュフロー計算書全体を覚えるのに苦戦している方は、有名な「歌って覚えるキャッシュフロー計算書」で歌って覚えてみてはいかがでしょうか。

キャッシュフロー計算書(間接法)の作成方法を攻略

事例Ⅳでは、平成28年度に貸借対照表および損益計算書の情報をもとにキャッシュフロー計算書を作成する問題が出題されています。

対策として、キャッシュフローの項目を「暗記」と「理解」を組み合わせて攻略しましょう。

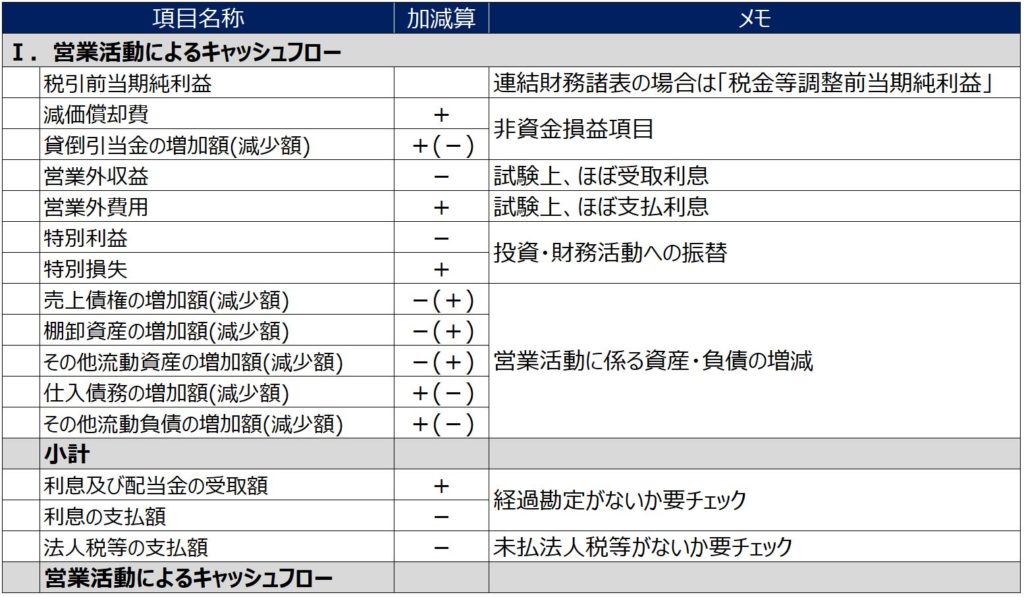

最も大事な営業活動CF

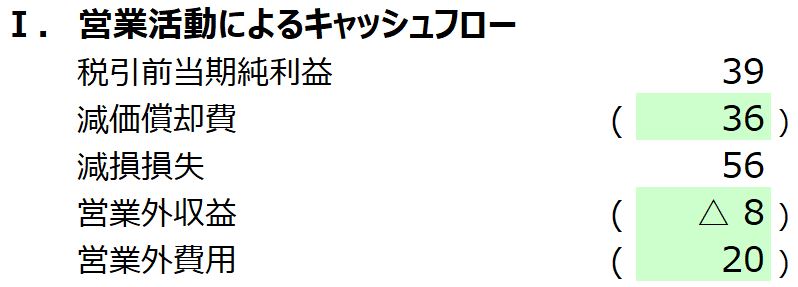

営業活動CFは以下の内容を覚えます。

営業活動CFのポイントは、上の図に書いた非資金損益項目、投資・財務活動への振替、営業活動に係る資産・負債の増減、小計項目(法人税等の支払額等)をそれぞれおさえることです。

非資金損益項目を理解する

非資金損益項目は、名前のとおりキャッシュの増減がない損益項目です。

代表的なのが減価償却費です。

建物や設備等を購入した際にお金が出ていき、耐用年数に応じた費用按分をして損益処理していくため、費用計上時にはお金が出ていってません。

そのため、減価償却費などの非資金損益項目は、税引前当期純利益を減少させますが、キャッシュの流出がないため、営業活動CFを算出する際には税引前利益に加算処理をします。

営業外損益・特別損益を調整して営業利益を算出

受取利息や支払利息などの営業外損益、減損損失や固定資産売却損益などの特別損益項目は、それぞれ費用勘定の場合は「+」、収益勘定の場合は「-」の調整をします。

営業活動CFのスタートである税引前当期純利益に営業外損益や特別損益を加減算して、営業利益を導き出している、とイメージしてください。

損益計算書をさかのぼってるイメージです。

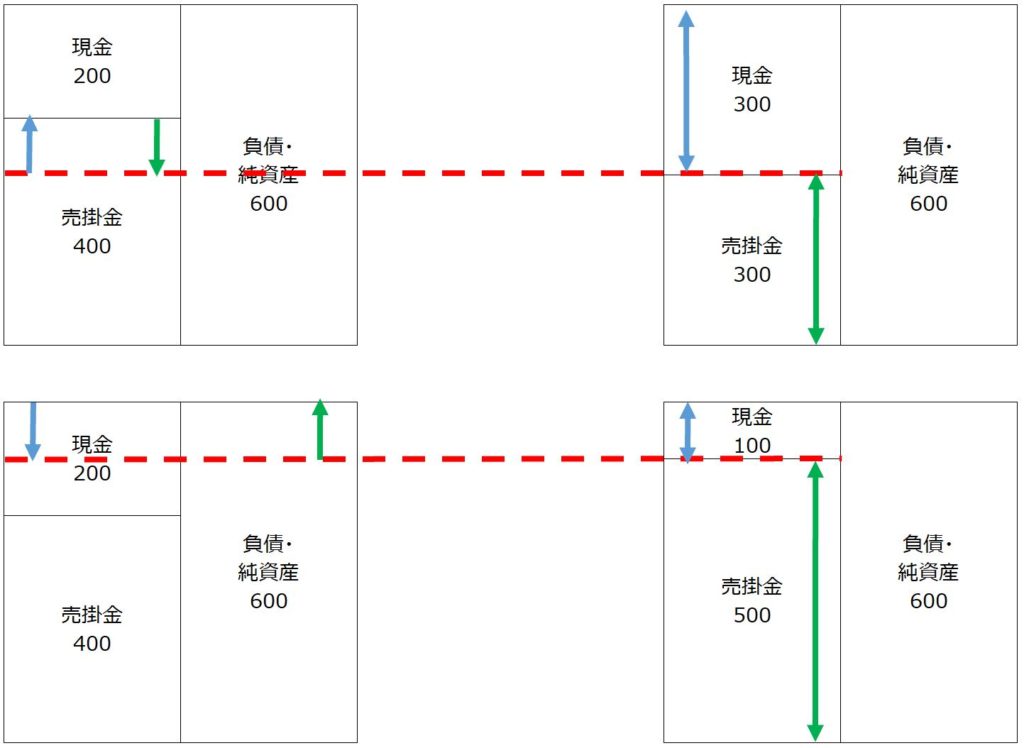

営業活動に係る資産・負債の増減

あなたは、営業CFの資産・負債の増減が「+」か「-」なのかで迷ったときはありませんか?

図を覚えてなくても考え方を理解していれば大丈夫です。

ここで簿記の基本に立ち返りましょう!

簿記の大前提は、貸借一致です。

そして、資産・負債の増減は、キャッシュ(現預金)で調整する、とお考えください。

これさえ頭に入れておけば大丈夫です!簡単なBOX図と仕訳で確認してみましょう。

●資産(売上債権・棚卸資産)が増減した場合

ここでは売掛金を例に仕訳で確認します。

・売掛金(資産)が増加:売掛金(資産) / キャッシュ(現預金)

・売掛金(資産)が減少:キャッシュ(現預金)/ 売掛金(資産)

売掛金が減少する=回収(他のパターンもありますが)ということになるので、キャッシュが増えるとイメージしやすいんじゃないでしょうか。

●負債(仕入債務)が増減した場合

ここでは買掛金を例に仕訳で確認します。

・買掛金(負債)が増加:キャッシュ(現預金)/ 買掛金(負債)

・買掛金(負債)が減少:買掛金(負債) / キャッシュ(現預金)

買掛金が減少するということは、お金を支払ったということなので、キャッシュが減少するのはイメージつきますね。

今回の考え方は、「その他の流動資産」、「その他の流動負債」などの勘定科目の増減でも同様に活用できます。

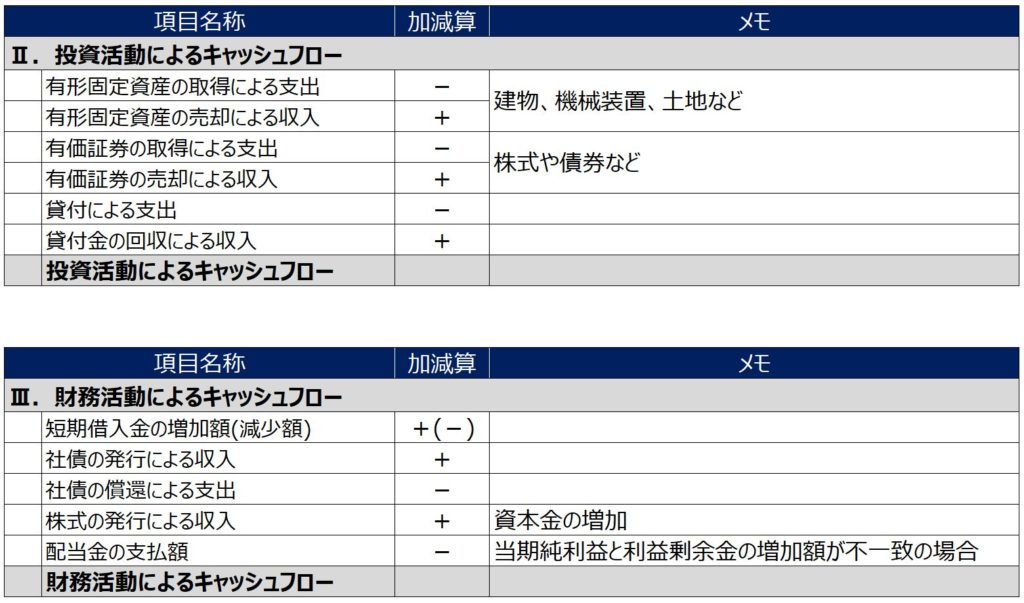

投資活動CF、財務活動CFを忘れるな!

投資活動CFと財務活動CFは次の図を覚えちゃってください。

ここでは、各項目名で加減算は判断できるかと思いますので、種類を意識しましょう。

過去問で作成方法を確認しよう

今回は、営業活動によるキャッシュフローを求める平成28年度事例Ⅳを題材に考えていきます。

※まだ、過去問に着手していない場合は、これ以降は実際に解き終わった後にあらためてご確認ください。

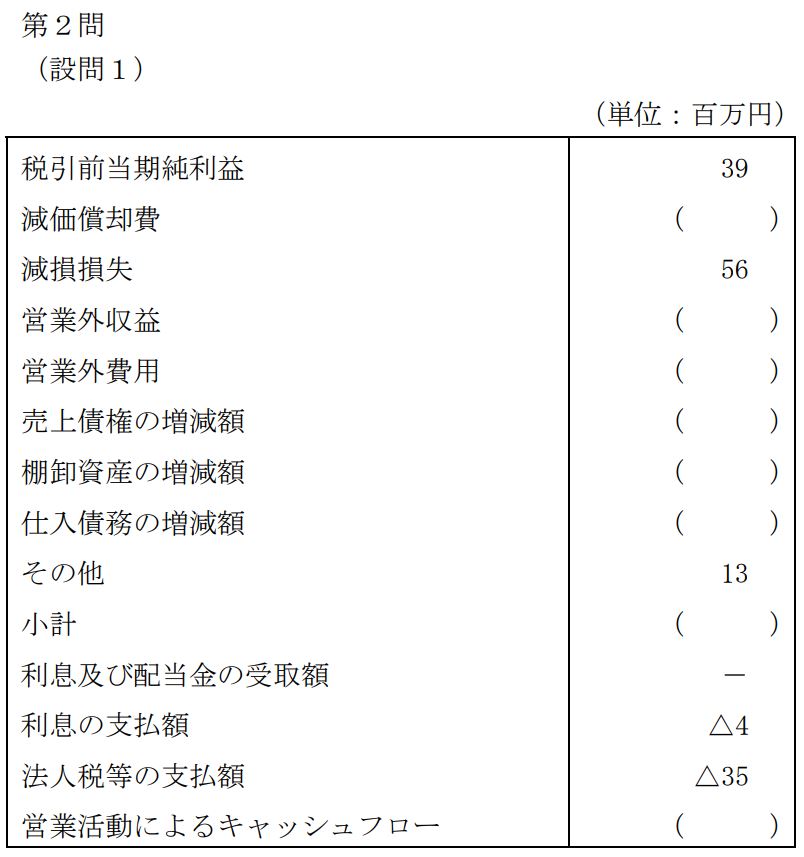

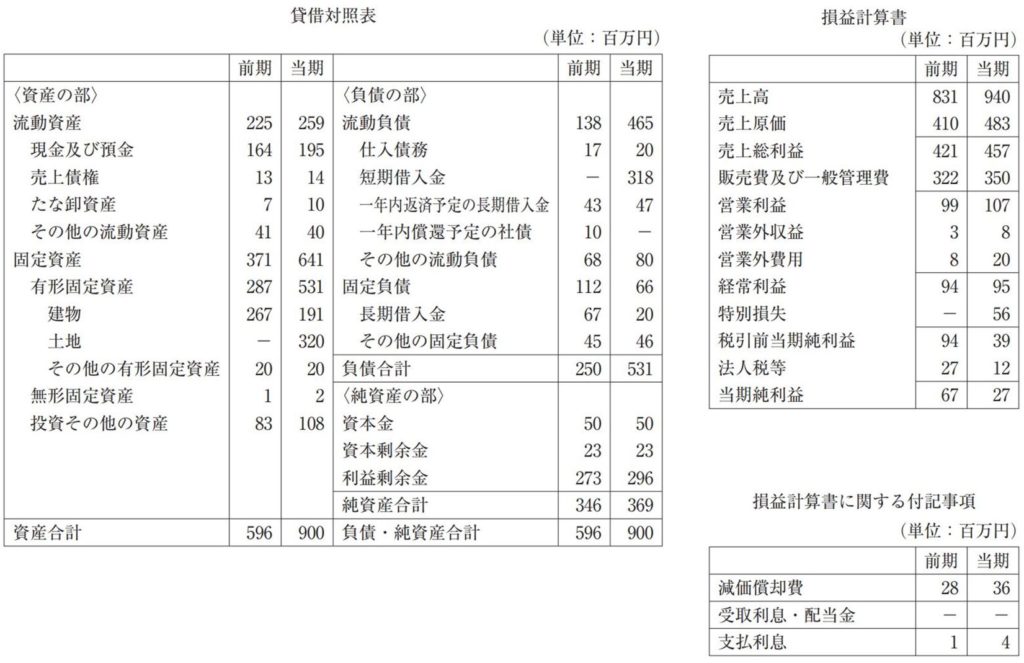

(設問1)前期と当期の財務諸表を用い、空欄に金額を記入して当期の営業活動による下記の表を完成せよ。

損益計算書からの転記

まずは損益計算書に記載している項目のうち、減価償却費(非資金損益項目)、営業外収益、営業外費用を解答用紙に転記します。

平成28年以前のキャッシュフロー計算書を作成する設問においては、営業外収益=受取利息、営業外費用=支払利息などの注意書きがありましたが、平成28年度の設問においては注意書きがありません。

その代わりに「損益計算書の付記事項」として、受取利息・配当金なし、支払利息4百万円という情報があります。

このことから、本問の営業活動キャッシュフローは解答用紙に示された項目(営業外収益、営業外費用)と金額を制約条件として素直に捉えて解答用紙を埋めていきます。

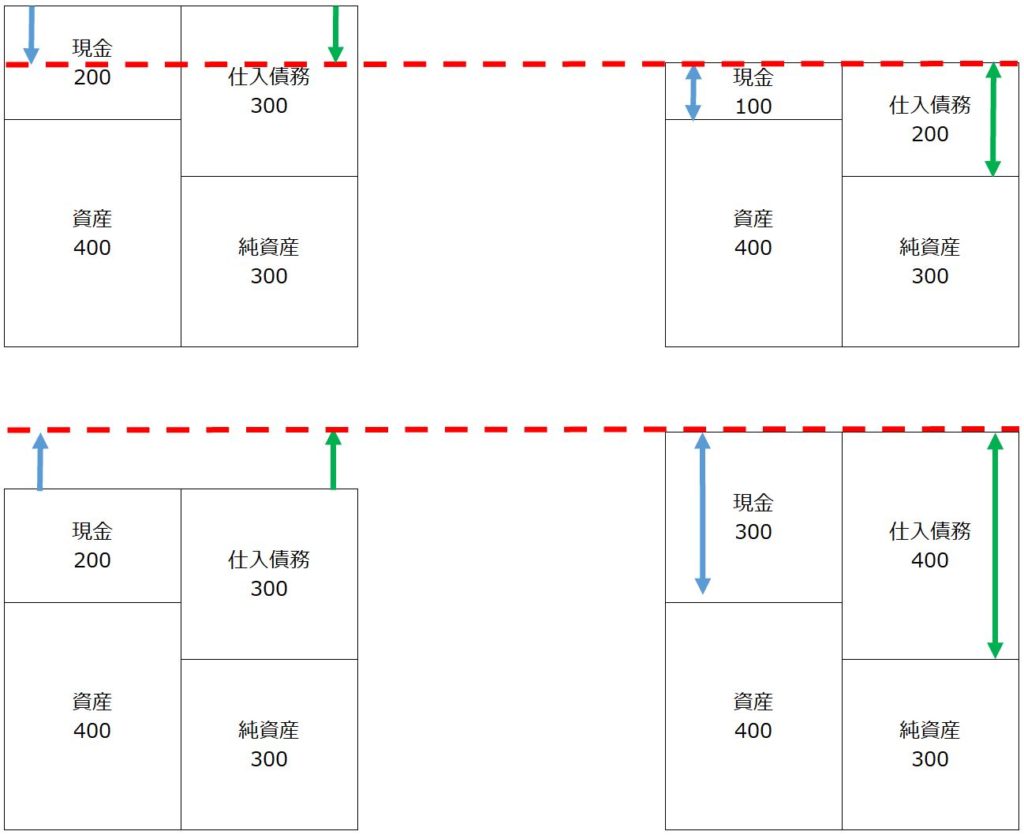

営業活動に係る資産・負債の増減を算出

次に貸借対照表から、売上債権、棚卸資産、仕入債務の増減額(当期-前期の差額)を算出して、解答用紙に転記します。

上記で説明した仕訳をもとに考えると以下のようになりますので、キャッシュ(現預金)のプラスマイナスも一目瞭然です。

・売上債権が増加:売上債権 1 / 現預金 1

・棚卸資産が増加:棚卸資産 3 / 現預金 3

・仕入債務が増加:現預金 3 / 仕入債務 3

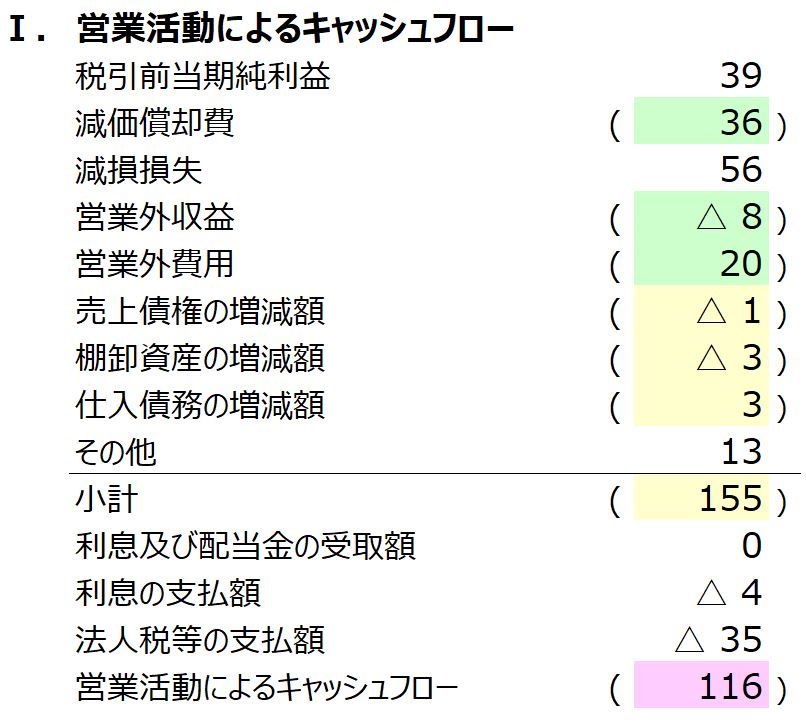

ここまで転記すると小計は計算することができます。

小計から下の部分

本問の場合は、小計から下の項目が解答用紙に記載されていたので、計算する必要はありません。(親切な問題です)

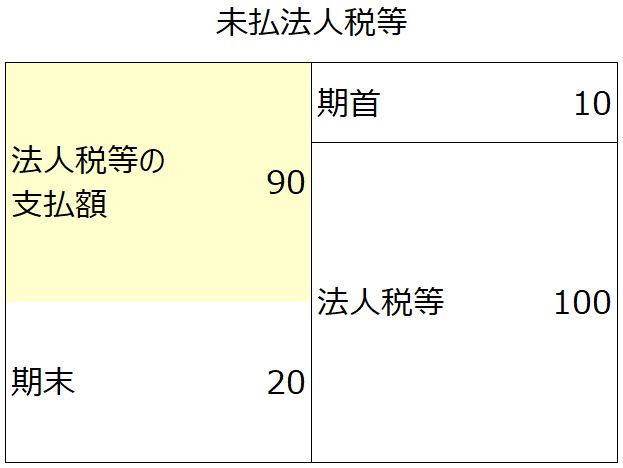

仮に解答用紙が空白で、算出する必要がある場合には経過勘定(未収・未払・前払・前受)があるかないかに注意しましょう。

慣れない場合は、BOX図で考えると間違えるリスクを減らすことができます。

ここでは、以下の例でイメージをつかんでください。

(前期)未払法人税等:10

(当期)未払法人税等:20 、 法人税等:100

上記より、法人税等の支払額は90となります。

本問では、法人税等が12百万円に対して、法人税等の支払額が35百万円となっていますので、その他の流動負債の中に未払法人税等が内包されていると推測されますが、設問に情報が記載されていないため詳細は不明です。

設問によっては、こうした経過勘定を考慮した計算を要することがありますので、貸借対照表や設問の制約条件をよく確認するようにしましょう。

以上より、算出した営業活動キャッシュフローの金額を見ると現状でもかなり儲かっている企業であることがわかります。これなら設備投資を考えるのも納得です!

解答の整合性を確認する

最後に導き出した営業活動CFがあっているか確認するために、投資活動CFと財務活動CFを算出して、以下にあてはめます。

現預金の増減額 = 営業活動CF + 投資活動CF + 財務活動CF

しかし、本問の場合は情報量が少なく導き出すのが難しいです。

というかチャレンジしましたが無理でしたm(__)m

解答用紙に記載されている制約条件がある関係上、導き出せないように作っている?のかな、なんて邪推しています。

せっかくなので、考え方を見ていきます。

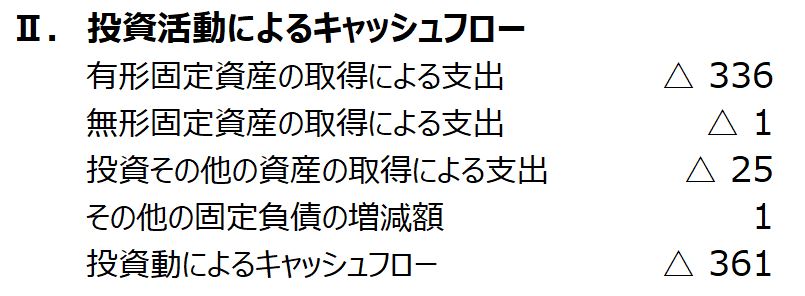

投資活動CFの算出

設問に情報がなかったため、以下の前提をもとに考えます。

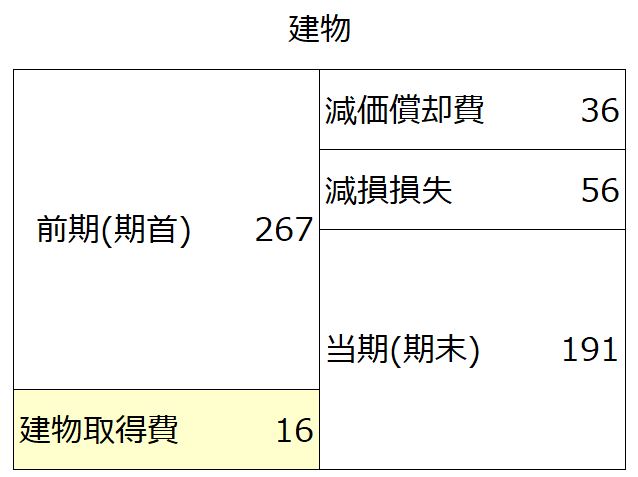

・減価償却費36百万円はすべて建物にかかる費用(他に項目ありませんが~)

・特別損失(減損損失)56百万円はすべて建物にかかる費用

・その他の固定負債は投資活動CFに関するもの

土地、無形固定資産、投資その他の資産、その他の固定負債については、貸借対照表の当期・前期を比較し増減で算出します。

建物については、上記の前提をもとにBOX図で見ると以下になります。

この建物の取得による支出16百万円に、土地の差額320百万円(当期320-前期0)を合算した金額が、有形固定資産の取得による支出336百万円になります。

上の情報を整理すると以下にまとめられます。

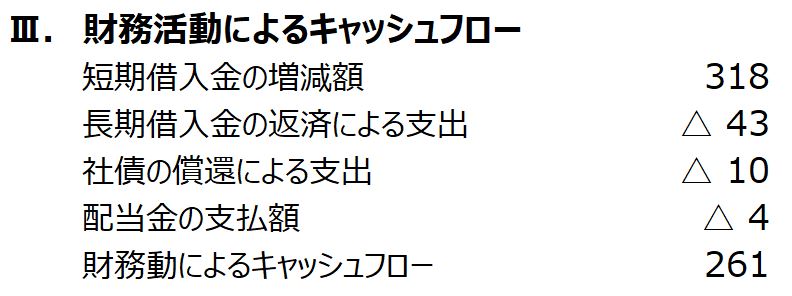

財務活動CFの算出

本問を考えるうえでのポイントは配当金です。

貸借対照表の利益剰余金の増加額と損益計算書の当期純利益の数字から配当金の支払いがあると推測できます。

配当がない場合は、貸借対照表の利益剰余金の増加額と損益計算書の当期純利益は一致するからです。

・当期純利益(損益計算書):27百万円

・利益剰余金の増加額(貸借対照表):23百万円

上記より、配当金の支払額=27百万円-23百万円=4百万円 であることがわかります。

解答の整合性を確認

さいごに導き出した、営業活動CF、投資活動CF、財務活動CFの金額を合計して、現金および預金の増減額と一致するかを確認します。

しかし、上記にも書いたとおり、本問は見事に一致しません(笑)ちくしょ~

営業活動CF:116百万円

投資活動CF:-361百万円

財務活動CF:261百万円

合計:16百万円

現金および預金の増減額=当期195百万円-前期164百万円=31百万円

本来は一致してない場合、どこかで計算ミスをしている可能性があります。

しかし、本問の場合は与えられている制約条件(解答用紙の記載等)から意図的に一致しないようになっていると私は思いますので、これ以上深入りしません!

試験で解答すべき、「営業活動CF」の答えはあっているはずです!(予備校の模範解答も確認したので、試験解答的にはOKです)

<キャッシュフロー計算書(間接法)作成時の注意点>

・貸借対照表は前期と当期の差額を求める

・損益計算書は当期分のみを使用する

・間接法による営業活動CF計算のスタートは、「税引前利益」から

・「減価償却費」は、販管費と売上原価を合算する

・経過勘定(未払○○、前払◇◇)があれば考慮する

・営業活動CF、投資活動CF、財務活動CFの合算は現預金の増減と一致する

解き終わっての振り返り

本問は、営業活動CFのみを求める問題でした。

さらに、解答用紙に項目がすべて表示されているありがたさに加え、小計から下の経過勘定を考慮して数字を算出する必要のある所が解答用紙に記載されているという親切さだったので易しい問題だったと思います。

ただし、項目の一部を自分で埋める必要がある、投資・財務活動まで算出する必要がある場合などでも対応できるように基本的な解き方・考え方を理解して得点源にしてください。

何度も言いますが大丈夫!事例Ⅳは繰り返すだけ解ける力がアップします!継続は力なり、です!

<実務で使うキャッシュフロー精算表とボヤキ>

実務においてキャッシュフロー計算書は間接法が圧倒的に多いです。

しかも、Excelを使ったキャッシュフロー精算書をもとに、間接法によるキャッシュフロー計算書を作成します。

平成28年度の問題を例に作ってみたらだいたいこんな感じです。(上記のとおり現金および預金の増減が一致していない状態です)

実務上の参考になれば嬉しいです。

また、今回平成28年度で現金および預金の増減が一致しない件については、解答用紙に記載されている営業活動CFの小計欄の数字を変更すると変わってきます。

・利息および配当金の受取額:- ⇒ 8(PL上の営業外収益の金額)

・利息の支払額:△4 ⇒ △20( PL上の 営業外費用の金額)

・法人税等の支払額:△35 ⇒ △12( PL上の 法人税等の金額)

この金額で考えると営業CFが116百万円 ⇒ 131百万円になります。

すると、営業CF131百万円+投資CF△361百万円+財務CF261百万円=31百万円となり、現金および預金の増減額と一致します。

へぇ~

さいごに

いかがでしたか?

簿記・会計の「本質を押さえる」ことで、確実なアウトプットが出来るうえに、丸暗記の場合のあやふやさを排除できます。

・資産・負債の増減は、キャッシュ(現預金)で調整する ⇒ 仕訳をイメージ

・悩んだときはBOX図を活用しイメージする

キャッシュフロー計算書は2次試験後の実務補習やその後の活動でも使う機会がありますので、この機会にしっかりと原理原則を押さえてものにしちゃいましょう!

明日は道場12代目のエースにのみの登場です。お楽しみに!

✨ おしらせ ✨

雑誌『企業診断 10月号(9月27日発売)』に

当サイト「一発合格道場」 12代目メンバー一同による記事が掲載されることになりました!👏👏👏

同友館オンラインはこちら↓

https://www.doyukan.co.jp/store/search.php?c=1

発売時期にお勧めのコンテンツとして、事例Ⅰ~Ⅲでは道場メンバーが受験生時代に実際に書いた「ダメ答案から学ぶ事例ポイント」を、事例Ⅳでは直前対策としての「記述問題対策」、「部分点対策」、「チェックリスト」の3点を雑誌記事にて公開します。

本試験1カ月前という直前期に受験生のみなさんにご確認・ご理解して頂きたいポイントをまとめましたので、よろしければご活用ください!

平成23年事例Ⅳの営業CFにつまづきこちらの記事を拝見させていただきました。ご執筆ありがとうございます。1点質問です。

営業CFの表において、税引前当期純利益が「-」となっておりますが、平成23年度事例Ⅳ大問1設問2のふぞろい式回答では「+」で小計の計算を開始していました。

表のやり方と異なりますがこちらは平成23年度が特例なのでしょうか?

もし可能でしたらご回答いただけますと大変ありがたいです。よろしくお願いします。

のやさん、初めまして。

ご質問頂いた通り、営業CFの税引前当期純利益は「+」でOKです。逆に税引前当期純損失の場合が「-」です。

営業CF表の記載が誤解を招く表示となっており申し訳ございませんでした。間接法における営業CFは、PLの税引前当期純利益にいくつかの調整項目を加減算して、営業活動によるキャッシュフローを計算するため、あくまでも税引前当期純利益は出発点という意味合いでの「-」表示でしたが、この度のご指摘を受けて表は更新させて頂きました。

のやさんが10/29に存分に実力を発揮できるようお祈り申し上げます。残り一ヶ月を切りましたが、最後までご自身を信じて走り抜いてくださいね!

池やん様

ご丁寧にありがとうございます。

そして申し訳ございません、おそらく出発点という意味合いの「ー(ハイフン)」を「-(マイナス)」と誤読していたようです……。

詳細の解説と激励のお言葉もいただきありがとうございます。あと少しだからこそ丁寧に仕上げてまいりたいと思います。

この度は誠にありがとうございました。

池やんさん、キャッシュフローの記事をありがとうございます。

過去問で出題された問題についてはばっちり解けるようにはなったのですが、今後は財務や投資のキャッシュフローまで合わせた問題が出題されるのではないか、と警戒しながら学習をしております。

未払法人税に関しては、過去に何度も落とし穴に落ちてきたので、本番で出題された場合は気を付けて取り組みます!

ロムさん

コメントありがとうございます。

過去問バッチリ解けるようになっているのであれば、

ひと安心ですね。

そこで満足せず投資・財務活動CFも意識して学習されているようなので、

このまま突き進んで行ってくださいね!

応援しています!