【渾身】財務・会計(後編):正確な知識と情報整理の重要性

みなさんこんにちは!たけぴょんです。

1次試験本番まであと1ヶ月ちょっととなりました。みなさんいかがお過ごしですか?梅雨ということもありなかなかテンションがあがらず悩んでいる方もいるかもしれませんね。でも、泣いても笑っても試験本番まであと1ヶ月ちょっとです。ここまで受験をあきらめず頑張ってきた自分を褒めてあげて、本番まで悔いの残らないよう駆け抜けてください!!無事2次試験のきっぷを勝ち取ったら、8月11日(金・祝日)の「道場夏セミナー」に是非お越しください。「道場夏セミナーin大阪」も企画中ですので、関西方面の方は是非こちらも要チェックですよ。

さて、前回は財務・会計(前編)として出題傾向と留意点について書きました。今回の(後編)は「正確な知識と情報整理の重要性」と題して、過去問を題材に書きたいと思います。

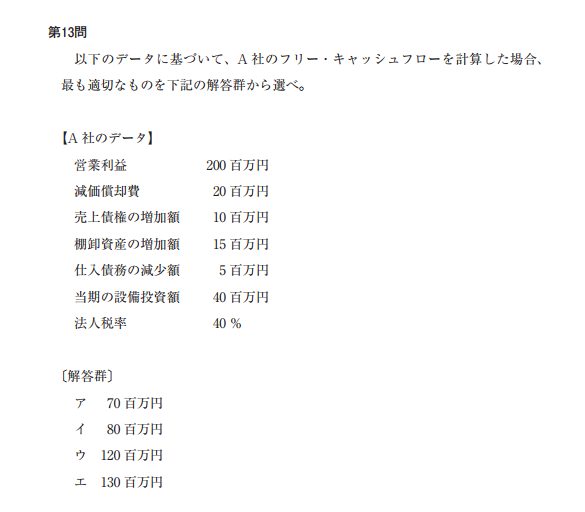

以下は、平成26年度第13問の問題です。

もし可能な方は、まずこの問題を制限時間2分で解いてみてから、この後をお読みください。

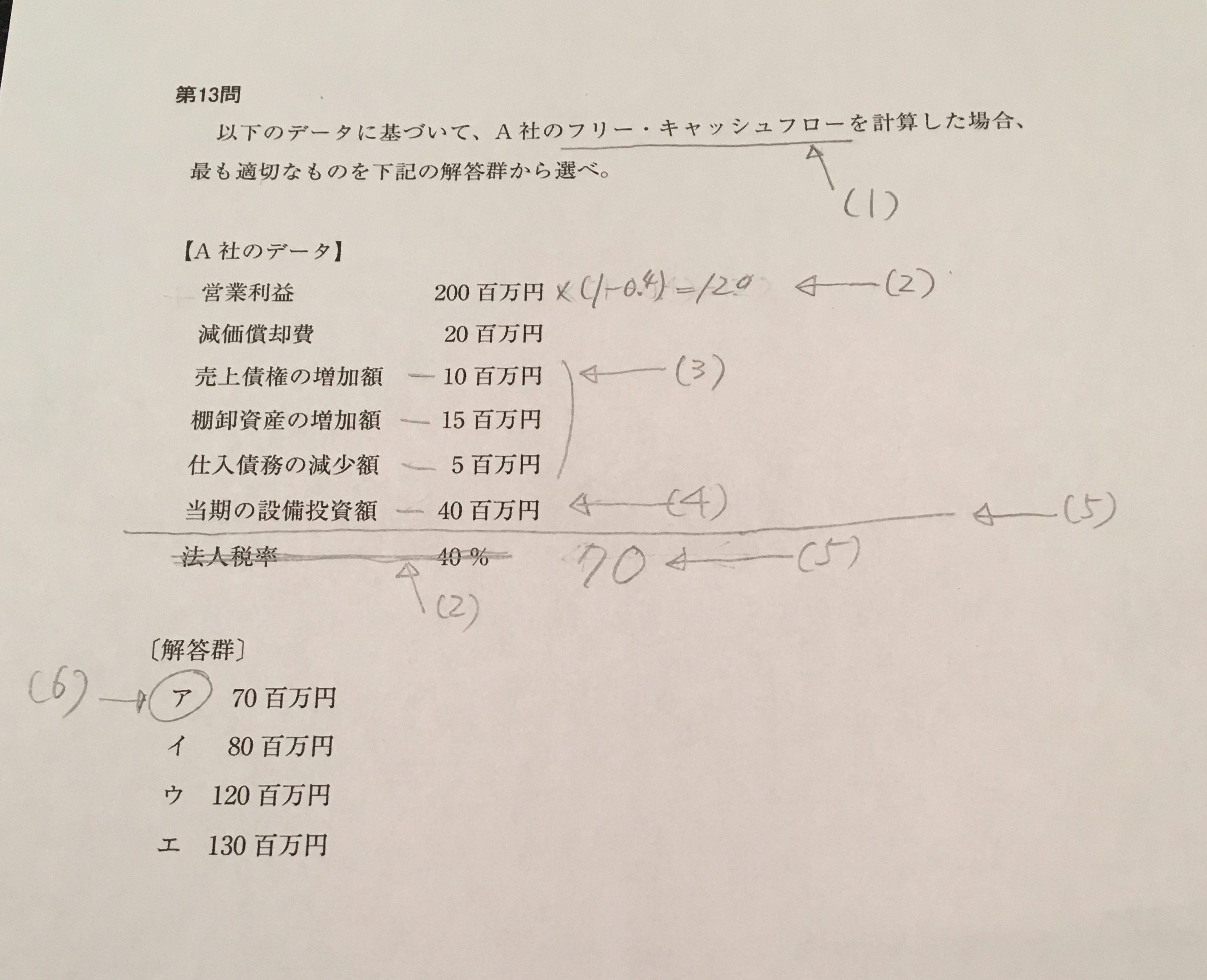

以下は私が実際にこの問題を解いた際の頭の中で考えたこと&問題への書き込みです。

- まず問題文の2行を一読。フリー・キャッシュフローを計算して解答群から適切なものを選ぶ問題か。⇒ここまでで、問題文1行目のフリー・キャッシュフローに下線を引く・・・(1)

- キャッシュフローの計算式はどんなんだっけ、税引後営業利益+減価償却費だったな。

- 問題文の【A社のデータ】に営業利益と減価償却費が既に書いてあるじゃないか!この問題楽勝じゃない?待てよ!この営業利益は頭に税引後とか書いてないぞ。ということは、、、あっ、一番下に法人税率40%って書いてある、これを使えっていうことか~。⇒ここまでで、営業利益200百万円の右側に「×(1-0.4)=120」と書き込み、また一番下の「法人税率40%」はここでもう使用済なので二重線で抹消。・・・(2)

- あとは運転資金の増減の計算が必要だな。これ以外とややこしくてプラスとマイナスを逆にしてしまうことがあるから慎重に行かないと。運転資金の増減はどう計算するんだっけ?売上債権、棚卸資産の増加はキャッシュフロー上まだ回収できてないからマイナスになるな、負債の増加はその逆でキャッシュフローはプラスになるけど、、、、おおおっとおー、問題文は「減少」って書いてあるじゃないか、危ない危ない。ということは、支払っちゃったんだからキャッシュフロー上はマイナスだな。⇒ここまでで、売上債権増加額、棚卸資産の増加額、仕入債務の減少額の各々の金額の左側に「-」と書き込む。・・・(3)

- 求めるものはフリーキャッシュフローだから、最後にキャッシュフローから設備投資額を差し引くのを忘れないようにしないとな。⇒ここまでで、当期の設備投資額の金額の左側に「-」と書き込み。当期の設備投資額と法人税率40%の間のところに、アンダーラインを引く・・・(4)

- ⇒そして最後に、フリーキャッシュフローを計算(書き込みをみながら暗算)、計算結果をアンダーラインの下に書く・・・(5)

なお、計算結果は、

税引後営業利益120+減価償却費20-売上債権の増加額10-棚卸資産の増加額15-仕入債務の減少額5-当期の設備投資額40=70百万円と求まります。⇒その計算結果をもとに各選択肢を確認し、「ア」にマークする。・・・(6)

(1)~(6)を書き込みするとこうなります。

一見、この問題何の変哲もないフリーキャッシュフローを求める問題に思えますが、実際の正答率は40%未満(Dランク)でした。

なぜこのような低正答率になったのか考えてみると、H26年度は全体的に平均点が低かった年であったため、この問題に辿り着く前に心理的にかなり動揺して焦ってしまい、普段どおりであれば解ける問題なのに、ポカミスをして失点した受験生が相当数いたからではないかと推察できます。

因みに正解以外の選択肢をマークしてしまった原因はおそらく以下のとおりと推察できます。

- 「イ」をマークした受験生⇒仕入債務の減少額を増加額と勘違いしフリーキャッシュフロー上マイナスして計算すべきところプラスして計算してしまった。

- 「ウ」をマークした受験生⇒「売上債権の増加額」と「棚卸資産の増加額」をキャッシュフロー上マイナスして計算すべきところプラスして計算してしまった。

- 「エ」をマークした受験生⇒営業利益-運転資金増減-当期の設備投資額で計算してしまった(営業利益を税引前のまま使い、減価償却費を計算上使わなかった)など。

このような失点を防ぐためには、以下のとおり「正確な知識」と「情報整理」が不可欠です。

- 難問が散りばめられていても、問題全体をみて確実に得点できるものを見極め正答できる力。

- この問題の場合で言えば、フリーキャッシュフローの計算式や運転資金増減の考え方を本番の極度の緊張状態でも正確に引き出せる知識として吸収できていること。

- いきなり計算しはじめるのではなく、まず問題文を情報整理し解答手順を組み立てた上で計算に着手する習慣が身についていること。

本番のような極度の緊張状態であっても、問題全体を見通して、自分が普段なら取れる問題を本番でも普段通りに得点できるよう、正確な知識の獲得と、いきなり計算しはじめるのではなく問題文を情報整理してから解く習慣を身に付けましょう。まだ時間はありますし、2次試験にも必ず活きてくる力です。

それでは、今日もみなさんお~元気で!

たけぴょんでした。

↑ぜひ、クリック(投票)お願いします!↑

とくべいさま

コメントありがとうございました。

2分は少し厳しめの設定ですから、ギリギリ2分であればすばらしいですよ!

フリーCFの計算についてテキストで復習したら、過去問から類題をひっぱってきて解いてみてください。

演習して暗記(知識の再確認)して、また演習する(知識を使ってみる)ことを繰り返すと、きっと本番では迷いなく知識が引き出せるようになると思います。

あと、私の場合は「どういうミスで間違えたのか」もノートに記録して覚えてしまっていました。

本番までまだ1ヶ月以上ありますので、このままコツコツ努力を重ねていってください。

応援しています!!

おはようございます。

実際に解いてみましたが、『2分』はギリギリでした。自分の場合は正確な知識がないので、本番では悩んで2分以上かかった上に間違える問題だと思いました。

解答手順も実践的で、いろいろな気づきがありました。ありがとうございました。