きちんと理解するマンデル=フレミングその1(経済学・経済政策)

こんばんは!ご無沙汰しておりました。アックルです。

3月31日に投稿して以来、忙しくてお休みを頂いておりました。

今も忙しいので今後もたまにしか投稿できないかもしれませんが、宜しくお願いします。

さて、本日は経済学・経済政策。既に最終答練が終わってしまったので、ちょっと旬が過ぎてますけど読んで頂けたら有難いです。

で、テーマは「きちんと理解するマンデル=フレミング」

この内容、本当は1年前に出す予定だったのが、忘れてて色々ありまして本日になってしまいました。

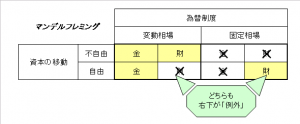

では、まずマンデル=フレミングといえばこの表ですね。

私が学んだときは、たしか先生は「マンデル=フレミングは理解しなくていい!暗記しなさい!」とおっしゃってました。

実際、 テキストにもなぜ上記表のとおりになるかは書いてなかったと思います。(最近のテキストは未確認なので分かりかねますが・・・。)

でも、経済学は本当は非常に面白い科目なので、ただ暗記するだけではもったいない!それに、丸暗記では本番で緊張して度忘れしてしまったら、

せっかくの得点チャンスを失ってしまいます。

というわけでマンデル=フレミングを理論的に説明します。

今回は開放経済(資本の移動自由)の場合の説明です。

まずは

「1.資本の移動自由/変動相場制での財政政策がなぜ無効か」

を説明します。

下図のとおり財政政策を行うとIS曲線が右にシフトしてGDP・金利ともに上昇します。

すると開放経済(資本の移動が自由)においては、金利上昇によって海外から資金が流入して、円高になります。

円高になると、どうなるでしょうか?

そうです。輸出が減少して、輸入が増加します。

ここで財市場における総需要Yの公式を思い出して下さい。

Y=C+I+G+EX-IM (Y:総需要、C:消費、I:投資、G:政府支出、EX:輸出、IM:輸入)

でしたね。

円高になるとEX-IMが減少してしまいます。

よって、IS曲線は下図のとおりもとの位置に戻ってしまいます。

ですから、資本の移動が自由/変動相場制の条件下での財政政策は無効となるのです。

では、次に

「2.資本の移動が自由/変動相場制の条件下での金融政策」

を見てみます。

まずは金融政策なので下図のとおりLM曲線が右にシフトして、GDPは上昇しますが金利は下がります。

すると開放経済(資金の移動自由)においては金利が下がると海外に資金が流出して、円安になります。

すると開放経済(資金の移動自由)においては金利が下がると海外に資金が流出して、円安になります。

円安になると輸出が増加し、輸入が減少するので、先ほどの総需要の数式のY=C+I+G+EX-IMのEX-IMが増加します。

よってIS曲線が下図のとおり右にシフトします。

ですから「資本の移動が自由/変動相場制の条件下での金融政策」は非常に効果があります。

ですから「資本の移動が自由/変動相場制の条件下での金融政策」は非常に効果があります。

では、今度は

「3.資本の移動が自由/固定相場制の条件下での財政政策」

です。

まずは財政政策でIS曲線が右にシフトします。

ここからが変動相場制との違いです。固定相場制であれば金利上昇による円高を防止しなければなりません。このため、中央銀行が円売りドル買いの介入を行います。

ここからが変動相場制との違いです。固定相場制であれば金利上昇による円高を防止しなければなりません。このため、中央銀行が円売りドル買いの介入を行います。

このため、LM曲線が右にシフトします。

図のとおり「資本の移動が自由/固定相場制の条件下での財政政策」は非常に効果があります。

図のとおり「資本の移動が自由/固定相場制の条件下での財政政策」は非常に効果があります。

さて今度は

「4.資本の移動が自由/固定相場制の条件下での金融政策」

です。

図のとおり金融政策を行うことで、LM曲線が右にシフトします。先ほどと同様固定相場制度であれば金利低下による円安を防止しなければなりません。このため中央銀行が円買いドル売りの介入を行います。

図のとおり金融政策を行うことで、LM曲線が右にシフトします。先ほどと同様固定相場制度であれば金利低下による円安を防止しなければなりません。このため中央銀行が円買いドル売りの介入を行います。

すると市中の円が減ってしまうわけですから、下図のとおり LM曲線が左にシフトして元に戻ってしまいます。

よって資本の移動が自由/固定相場制の条件下での金融政策は無効なのです。

よって資本の移動が自由/固定相場制の条件下での金融政策は無効なのです。

理解していただけたでしょうか?

次回は資本移動なし(閉鎖経済)での場合ですが、いつ書くことができるのやら・・・・。

それでは、また。

BY アックル

まじで、助かります

あのー様

コメントありがとうございます。

では、端的に回答させて頂きます。

>議論しているのは財政政策が信用創造、すなわちお金を増やすことにつながるのか否か?

➡結論から申しますと、“否”です。

そのように回答する理由は、繰り返しになりますが『経済学は“箱庭の学問”であり、実際の経済現象を正確に語ることは難しい』ためです。

ご存知の通り、書店には診断士試験のように薄っぺらいテキストから分厚い専門書まで多様な本が置いてあります。経済学は奥の深い学問であり、追及しようとすると際限がないと考えています。

しかしながら、当ブログは“診断士試験を突破する”ために必要なノウハウを提供させて頂くことを主旨としております。

従いまして、ご質問頂いた内容は当ブログの趣旨から外れていると考えておりますし、何よりも当方は経済の専門家ではありませんので、ご質問頂いた内容を議論するだけの知見は持ち合わせておりません。

上記のように“とおりすがり”様が記載されているように、専門家の方にお聞きになった方がご納得のいく回答が得られると思います。

私から申し上げる事ができるとすれば、診断士試験において、経済学・経済政策で出題される問題は“箱庭の学問”の領域を出ませんので、試験を突破するという視点で考えるのであれば深入りせずシンプルに(テキスト通り素直に)考えて頂いた方が宜しいのではないでしょうか。

あのー様の探求心の強さは敬服に値しますが、診断士試験は科目数は多いですが、知識として求められる内容は浅いです。

その点を踏まえて頑張って頂きたいと思います。

これからも当道場ブログをよろしくお願い致します。

マンデルフレミングが破綻してるか否かは、診断士試験に受かるのが目的なら必要ないのでは? 受かるための知識としては「財政政策はお金を増やさない」で十分では。ここの人たちは経済の専門家じゃないので、期待している回答を得るには大学などの研究機関の意見を聞くか、またはそこに入って自ら研究してみてはいかがでしょう?

時間をかけて記載いただいて恐縮でありますが、議論しているのは財政政策が信用創造、すなわちお金を増やすことにつながるのか否か、ということであり、金融政策についてはお聞きしていないのです。

>①公共事業→雇用拡大・所得増加を図る

その財源は徴税で得たお金のみならず、政府が市中銀行から借金(信用創造)で調達したお金ではないのですか?公共事業なら建設国債を発行して銀行が買い、信用創造で増やしたお金で公共事業が実施されてもおかしくはないと考えています。つまり財政政策実施のためにお金を増やしていると考えています。

>②減税→個人の可処分所得増加や企業収益改善を通じて消費や投資を促す

減税すると財源が減るため場合によっては、政府が国債発行して予算の不足分を銀行から借金し、銀行が信用創造する事でお金を増やしているのでは?

「財政政策を行うことではお金が増えません。」との意見をいただいておりますが、財政政策のためにあらかじめ政府が借金して市中銀行がお金を増やしている(信用創造)のではないですか?という疑問があります。

もし財政政策のために政府が借金し、銀行が信用創造でお金を増やしても際限なく円高になるのであれば、財政政策を無限に繰り返す事によって際限なく円高になり、かつ際限なく増やしたお金で外国資産を買い漁る事が可能、でもそんな美味しい話は現実と矛盾すると考えています。ぶっちゃけ、マンデル=フレミングの理論は最初から破綻しているのでは?思っています。

あのー様

ご質問の内容を拝見させて頂くかぎり、「財政政策」と「金融政策」を混同されているようにお見受け致します。それを踏まえ、試験対策上のアドバイスをさせて頂きます。

※もし当方の勘違いでしたらお詫び申し上げます。

■財政政策:景気を安定させるために“政府”がおこなうこと。やることは以下2点

①公共事業→雇用拡大・所得増加を図る

②減税→個人の可処分所得増加や企業収益改善を通じて消費や投資を促す

※IS-LM分析問題では、上記2つが財政政策と割り切って頂いて宜しいかと考えます。

■金融政策:物価を安定させるために、“日本銀行”(以下日銀)が一般銀行(以下銀行)との間で貨幣量を調整すること。やることは以下2点

①買いオペ→日銀が銀行から国債を買うことにより(代金が日銀から銀行に支払われる)市中の通貨量が増加します。(その結果銀行は手持ち資金が増加し金利が低下)

②売りオペ→日銀が銀行に国債を売ることにより(代金が銀行から日銀に支払われる)市中の通貨量が減少します。(その結果銀行は手持ち資金が減少し金利が上昇)

こうしてみると、国債のやりとりは“金融政策”とんり、登場人物は「日銀」と「銀行」で、「政府」は登場してませんよね。

※もちろん現実の財政政策では、政府の財源を使いますので、財源が確保できない場合には建設国債や特例国債を発行し、財政政策の財源とする事もあるかと思います。

しかしながら、経済学は我々を取り巻く経済の仕組みや,様々な経済活動の仕組みをシンプルにモデル化した“箱庭の学問”です。

シンプルにモデル化しているからこそ、割り切って考えて頂いた方が理解しやすいと思います。

また、信用創造は(試験対策上)以下のようにお考え下さい。

■信用創造:銀行が預金と貸し出しを連鎖的に繰り返すことで、お金(預金通貨)が増えていくしくみ

つまり、登場人物は「銀行」と「預金者及び貸付対象者」です。ここでも「政府」は登場しません。

現実の経済に詳しい方ほど混乱される部分もありますが、診断士試験で扱う経済はテキスト通りに素直に理解して頂いた方が宜しいかと思います。

マクロ経済は、IS、LM曲線からマンデル=フレミングまで積み上げの理解が求められますので、焦らず1歩ずつ勉強を進め行ってくださいね。

ご返答ありがとうございます。

根本のところで、確認させてください。

財政政策ではお金は増えないということですが、

財政政策のため政府が国債を発行し、市中銀行が国債を買う場合、銀行で信用創造されるため世の中のお金が増えると思っていたのですが、これは間違いなのでしょうか。

よろしくお願いいたします。

あのー様

ご質問を頂きながら、回答が遅くなり大変失礼致しました。7代目フェイマオでございます。

頂戴しましたご質問に対して、下記私の見解を記載させて頂きます。

まず、マクロ経済学において財政政策では“貨幣量”については言及しません。即ち、財政政策を行うことではお金が増えません。

※お金(貨幣量)が増えるのは、“金融政策”になります。

財政政策では、政府支出(G)や減税(T)を行うことで総需要(Y)を喚起します。

つまり、財政政策を行うことにより総需要が増加し、グラフ上ではIS曲線が右にシフトし、利子率が向上します。

ここまではIS-LM曲線の基本的な考えとなりますので、ご理解頂けるかと思います。

さて国内(円)の利子率が上昇すると、海外の方はこの現象をどのように受け止めるのでしょうか?

自国の通貨(経済学ではドル)よりも円を魅力的に感じ、円の需要が殺到します。

経済学は箱庭の学問ながら、“稀少なものは価値が高い”という日常生活に馴染んだ考え方がベースになりますので、円の価値が高まることは容易に想像できるかと思います。

このあたりの内容は、拙記事(https://rmc-oden.com/blog/archives/93393)でシンプルな考え方をまとめてありますので宜しければご覧くださいませ。

もし、ご不明な点等ございましたら忌憚なく仰って頂けますようお願い申し上げます。

>えっと様

お世話になっております。

丁寧な解説記事をご記載頂きましてありがとうございました。

道場メンバーを代表し、御礼申し上げます。

今後とも引き続き道場記事をご愛読頂けますようお願い致します。

財政政策は円の量を増やすのではなく、国が持っている円で民間に仕事を与えて、民間の所得を増やすのですよ。

最初に仕事をもらった人の所得が増えると、その人も投資や消費もするようになり周辺の人の所得も増えて、その連鎖で人々は強気になってやがて借金までして投資や消費に遣うになります。

45度線分析の切片が上昇して、乗数効果を通じて所得が増えるイメージです。Gが増えて、限界消費性向cの影響を通じてYが増える。

やがて円が動くスピードに生産が追いつかなくなり、日本の物価が上がるので、金融機関は円金利を上げることで将来帰ってくる円の実質価値を維持しようとします。これには、金利を上げて預金の魅力を維持しないと、今消費のために引き出される現金が足りなくなり取り付け騒ぎになることを金融機関が恐れるという意味もあります。

すると海外の人も、外貨で円を手に入れて、金利上昇で安くなった日本の債券などを購入して利殖しようとします。海外の人が持つ円資産が増えることを資本の流入と言います。しかし、こうして円がいくら動いても、円の量は変わってないので、外貨に対して円の値段は、外貨の金利水準やリスクと見合う程度まで高くなります。すると、外貨額で契約する日本の輸出は儲からなくなり、減ります。日本で円を遣って生産した財・サービスに対して、売った後の外貨を通して回収できる円が少なくなるため、輸出企業は利潤最大化できる程度まで生産量を減らすからです。逆に少ない円で外貨が手に入るようになるので日本の輸入が増えます。

すると、輸出の減少と、安い輸入財が出回ることによる物価の下落を通じて、所得が減り、消費や投資が控えられ、預金利息を支払わなければならない金融機関は、金利を下げてでもお金を動かそうとします。

結局、一定期間、国内で円を遣って生産された最終消費財・サービスの円価額の集計であるY、つまり日本が一定期間に生み出した豊かさの尺度GDPは、外貨金利が一定という過程で、内外金利が同一となる点、つまり元の点まで戻るという洞察です。

こんにちは。

疑問があるのでお答えいただければ幸いです。

————-

下図のとおり財政政策を行うとIS曲線が右にシフトしてGDP・金利ともに上昇します。

すると開放経済(資本の移動が自由)においては、金利上昇によって海外から資金が流入して、円高になります。

————–

財政政策でお金を増やしたら円高になるって凄まじく矛盾してないですか?お金を増やしてるのに、円の価値が上がる?

財政政策を無限に繰り返したらハイパー円高になって世界中の財が買えそうですね。理論が破たんしてない事を祈ります。

——————-

Y=C+I+G+EX-IM (Y:総需要、C:消費、I:投資、G:政府支出、EX:輸出、IM:輸入)

でしたね。

円高になるとEX-IMが減少してしまいます。

——————-

その円高の前に、財政政策でお金を増やしているのだから、CとかGも増加しませんかね?そこも考慮の上で「IS曲線は下図のとおりもとの位置に戻ってしまいます。」なのでしょうか?

よろしくお願い致します。

わかりやすい。参考になりました。

ありがとうございます。

あ 様

いつも道場ブログをご愛読頂きましてありがとうございます。

7代目フェイマオでございます。

アックルに代わりまして、頂いたご質問に対応させて頂ければと思っております。

頂きましたコメントですが、

『開放経済=資本の移動自由』という前提の定義が不適切だという意味で宜しかったでしょうか。

私の記憶では

・開放経済=海外との貿易・金融取引をしている経済体制

であり、

・資本の移動自由=資本移動の利子弾力性が∞(利子率に対して資本移動が完全弾力的)である状態

と認識しております。

私の認識が正しければ、あ様のおっしゃる通り、同義と捉える事は出来ないかと思います。

その点におきましては、ご指摘頂きましてありがとうございます。

ただ、アックルがこの記事を書くにあたっては、診断士試験において

①マンデル=フレミングモデルでは、小国経済モデルにおける上記に記載したような前提条件が、問題を解くうえでの影響が軽微であり、

②それよりも(経済学を苦手科目とされている受験生の方に対して)IS曲線およびLM曲線が動く仕組みを理解して頂ければ問題への対応が出来る

という思いがあったため、正確な定義での記載をしなかったのではないかと推測しております。

これはあくまで私フェイマオの解釈でございますので、頂いたご質問に対して、適切なコメントではないかもしれませんが、もしご指摘事項等ございましたらお知らせ頂けますと幸甚です。

今後記事を書く際には、我々7代目の言葉の定義等を留意して記事を書いて参りますが、何かお気づきの点等がございましたら、貴重なご意見を承れればと思っております。

今後とも引き続き一発合格道場をよろしくお願い致します。

開放経済と資本の移動自由を取り違えてる時点でもうね…

ホントにわかりやすいです!ありがとうございます!

スー過去で説明を読んでいて、ここがどうも理解し切れなかったのですが、物凄く丁寧でスッと頭に入りました!

大学の経済の試験の前日に見て非常にわかりやすかったです!(多分、教授の5倍くらい)

何とか、レジュメの内容を理解できました。

本当にありがとうございます!

フレミングの法則さま、マンデルの法則さま

コメントありがとうございます。

診断士試験で学習する経済学・経済政策は、事象の単純モデル化や2分化で説明できる範囲に限定されているので、おっしゃる通り現実の金利や為替、GDPなどの動きにそのままあてはまることは少ないですよね。今の円高もそうですね。

ユーロ危機に代表されるソブリン・リスク、物価の動向、人口動態、天候などなど、森羅万象が影響して、金利や為替も理論通りには当然動かないですが、基本モデルや理論をこの記事のように理解していれば、この試験は十分かなと思っています。

それと2008年以降のアメリカの長期金利も大高騰していないと、このマンデルフレミングの法則は成立しないですね。勉強しないとですね。

この理論が正しければ2000年頃には日本国債の長期金利は高騰していないといけないのですがね〜。マンデルフレミングの法則とはマーフィーの法則みたいのものですかね。だから暗記ではまずいですよね。中身を吟味しないと。

農学徒さま、コメントが遅くなり申し訳ありません。マンデルフレミングは、出題されるとすればそんなに難しい論点ではなく、基本的な論点だと思いますので、基本的なところをしっかり押さえておきたいですよね。頑張ってください!

マンデル=フレミング・モデルで経済学の勉強が行き詰っていました。

固定制度では、当局が円買い(売り)、ドル売り(買い)して為替相場=外貨との交換比率を一定に保つ操作をするために、財政、金融政策が有(無)効に結果する仕組みを初めて理解できました。

ありがとうございました。

がねーしゃさん

こんばんは!

期待どおりと言われて非常に嬉しいです。

なんとか7月中に続きを書きますので、しばらくお待ちください。

大変お忙しい中、

一年越しで、私のわがままを

実現していただき大変恐縮です。

でも、期待通りの超わかりやすい解説で、

すっごく助かりました!

続きもぜひ、「今年の」7月までに

投稿いただけますと助かります!

どうぞよろしくお願いいたします。

nomadblueさん

コメントありがとうございます。

暗記と違って理解すれば、なかなか忘れません。

是非、今回の内容を理解して下さい!

metさん

ありがとうございます。

資本移動不自由のパターン、なんとか7月にはアップします!

丁度、マンデル=フレミング=モデルをまとめていたところなので助かります。ありがとうございます。

素晴らしいですね。

大変わかりやすいです。

ありがとうございます。

ぜひ、資本移動不自由の場合も、

できれば1次試験前にお願いします。