財務改題シリーズその2

改題その2

こんにちは、こばです。

いきなりですが、事例Ⅳは計算力が試される試験である、○か×か?

答えは明確に×。事例Ⅳに計算力は必要ありません。

計算は電卓がしてくれますので、計算力ではなく正しい事務処理能力が必要です。

電卓の持ち込みは不可のため、1次財務会計は計算力が多少必要になります。

しかし、ほとんどの分野は四則演算の計算しかありませんので、中学生レベルの計算力があれば大丈夫。

事例Ⅳ同様に重要なことは正しい事務処理能力です。正しい処理手順で解答をすること。

第2弾は1次、2次ともに頻出のCVP分析を出題。

まずは、CVP分析のポイントを超ざっくり確認。

●損益分岐点売上高 = 固定費 ÷ (1-変動費率)

●損益分岐点比率 = 損益分岐点売上高 ÷ 売上高

●安全余裕率 =100% - 損益分岐点比率

●営業レバレッジ = 安全余裕率の逆数

詳しくは、こちらを10分で確認。

それでは本題の

□過去問改題□

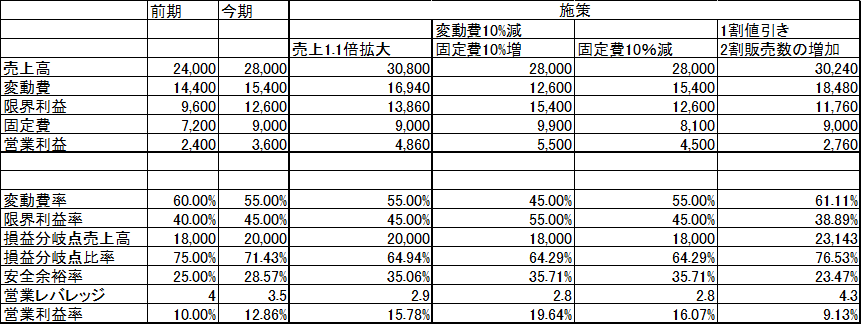

平成27年 第10問(改題) 少数点第3位を四捨五入すること

設問①CVP分析にまつわる指標で今期の数値が正しいものはどれか。

ア:変動比率:60%

イ:限界利益率:55%

ウ:損益分岐点比率:71.43%

エ:営業レバレッジ:3.5%

設問②D社は今期の予想PLを上記の通り行っていたが、営業利益率をさらに向上させたいと考えている。そのための取組として最も効果の高いものはどれか。

ア:新規開拓をして、売上高を1.1倍に増加させる。

イ:新規の設備投資を行い、変動費率を10%減少させる。設備投資により固定費が10%上昇する。

ウ:経費削減で固定費を10%減少させる。

エ:1割値引きをして、販売数を1.2倍にする。

□解答解説□

問①、これは基礎知識で解ける問題

正解は

ア:変動比率 = 変動費 ÷ 売上高 よって55%なので×

この指標は瞬殺ですね。超簡単ですが、今期と前期を間違えて計算してしまうことがあります。

そんな馬鹿なと思うかもしれませんが、緊張した場面では信じられないミスが発生します。

サルも木から落ちる。

イ:限界利益率 = 限界利益 ÷ 売上高 よって45%なので×

限界利益 = 売上高 ― 変動費

ウ: 損益分岐点売上高 ÷ 売上高 よって71.43%で○

損益分岐点売上高 = 固定費 ÷ 限界利益率

エ:安全余裕率の逆数 よって3.5倍、単位が違うため×

この問題は安全余裕率を計算して、その逆数を求めるよりも

営業レバレッジ = 限界利益 ÷ 営業利益 で瞬殺で解答した方が本試験では望ましい。

問②、粛々と計算をさせる事務処理能力を問う問題。1次試験には出ないが、2次試験では嫌がらせ問題として出る可能性あり。しかし、1次試験で出題されれば、時短のために明らかな誤答を瞬殺で見抜く眼力が欲しい。

単純な売上拡大、値下げが正答にならないと見抜く力が欲しい。

予想PL、私は粛々とエクセルに入力。試験本番では下記の表を自力で作る必要がある。綺麗に正確に書くことがミスをしないコツ。正しい型で行うことが重要。

よって正解はイ。計算しなくても作問者の想いを考えるとイが正解だろうと予想ができる。

数値のシミュレーションはなんとなく決めたが、イ・ウの損益分岐点売上高が同じになったのは興味深い。

しかし、なぜそうなるのかを理論的に説明するには時間がない。説明できる人はコメントください。

損益分岐点がイとウと同じであるから、営業利益率は限界利益率の高いイとなる。

損益分岐点売上高=固定費を回収した額。それ以降の売上は限界利益分儲かる。

では、まとめ

・必要な力は事務処理能力。

・CVP分析問題は瞬殺で解くテクニックが存在する。

・損益分岐点売上高=固定費回収額。

・経費削減より、限界利益を増やした方が儲かる。

byこば

あの熱い夏がやってくる!今年も開催!大好評の一発合格道場夏セミナー開催のお知らせです。

【2次試験ロケットスタートセミナー開催概要】

日時:2016年 8月11日(木) 14:00〜16:30(予定) (開場・受付開始:13:30)

場所:大崎第二地域センター・区民集会所(JR大崎駅すぐ)

http://www.city.shinagawa.tokyo.jp/hp/menu000007300/hpg000007212.htm

対象:2016年 中小企業診断士試験 合格を目指す方

※セミナー終了後、会場近くで懇親会も行う予定です。 (実費負担、4,000円程度を予定)

1次試験終了後は誰よりも早くロケットスタートをしましょう!熱い道場ファンのみなさん、予定を空けておいてくださいね!