財務・会計のすゝめ 【その2】 ~ 原価計算vol.1 全部原価計算と直接原価計算~

おはようございます。フェイマオです![]()

先週から夏を思わせる暑い日が続いており、私のように営業でクライアントを回っている方にとっては厳しい季節が近づいてきましたね![]()

![]()

さて、先日診断士の某予備校にて2次対策講座で使用している事例問題の採点に携わらせて頂きました。

担当させて頂いたのは、たまたま得意科目であった事例Ⅲです。と、言っても私のキャリアとは全く関係がありませんが・・・![]()

そこで採点する側の立場に立った時に、受験生の方が苦心して書かれている答案を1枚1枚拝読し、内容を精査して点数をつけさせて頂きました。ちなみに、私は前回が初めてであった事もあり6時間で8枚程度しか採点できませんでした![]()

![]()

2次試験の受験者数が5,000人とすると、試験実施日から合格発表まで時間がかかる事を、合格後の今になって身をもって痛感しました(笑)

さて今回は1次試験では毎年1~2問は出題される『原価計算』について書かせて頂きます。

この原価計算については、簿記2級をしっかりと学習された方にとっては比較的労せずして点が取れる設問かと思いますが、診断士試験を勉強されるまで簿記(工業簿記)に携わった事の無い方や製造業とは無縁の方にとっては、ややとっつきにくい領域かと思います。

1次試験で出される原価計算の領域は大きく以下のようになります。

【2】 原価計算の種類と方法

【1】については知識を問う問題であり、年度によってはやや難しい問題も出題されます。

従って財務が苦手な方にとっては、【1】を取りに行くよりも確実に【2】の問題を落とさずに得点源としたいところです。

では、【2】に該当する原価計算の種類は、大まかにいうと下記のような分類が出来ます。

※あくまでも、私フェイマオなりの解釈ですので悪しからず![]()

② 実際原価計算と標準原価計算 ➡ 原価の算定が、生産後が生産前かの違いによる分類

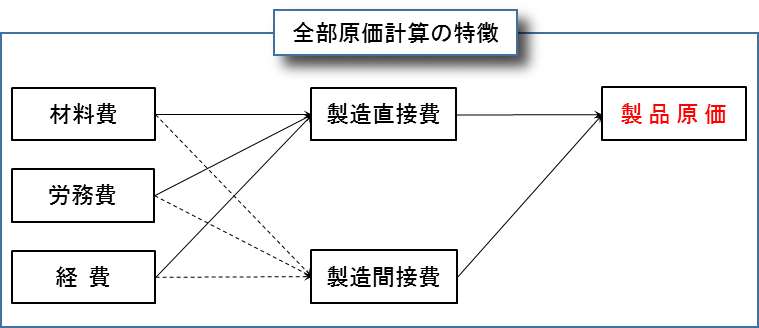

③ 全部原価計算と直接原価計算 ➡ 製品原価に製造固定費を含めるか含めないかの違いによる分類

今回は、上記③の“全部原価計算”と“直接原価計算”について、原価計算が苦手な方向けに記事を書かせて頂きます。

何故、これを最初に書こうと思ったかというと以前の私の記事で書かせて頂いたCVP分析の流れで理解して頂いた方がとっかかり易いかと思いましたので、ご容赦ください![]()

この2つの原価計算の違いは、下記の図のようになります。

上の図からご覧いただけるように、違いは簡単にまとめると、

直接原価計算→製品原価は、変動費のみ計上する

この違いを、しっかりと理解して頂ければ全部原価計算と直接原価計算はOKです![]()

この領域で問題が出されると場合は、『営業利益の差が生じる問題(固定費調整)』が考えられますが、上記の違いをきちんと理解して頂ければ、怖くはないと思います![]()

では、実際に例題を見てみましょう。

上記の例題で、『全部原価計算』と『直接原価計算』の営業利益を考えていきましょう。

例題1はご覧頂くと、“作った製品が全て売れたケース”を想定しています。

さて、この場合の直接原価計算の利益は以下のようになります。

直接原価計算の場合は、CVP分析の固変分解と考え方が同じですので、さほど迷わず算出できるかと思います。

では、全部原価計算の利益はどうでしょうか?

ここで重要な事は、『製品原価』の求め方です。念のため、BOX図をご覧ください。

例題では、“材料費”と“製造固定費”がありますので、これが製品原価になります。

例題1の場合は、全て売り切れてますので製品原価=売上原価となり、営業利益を求めると以下のようになります。

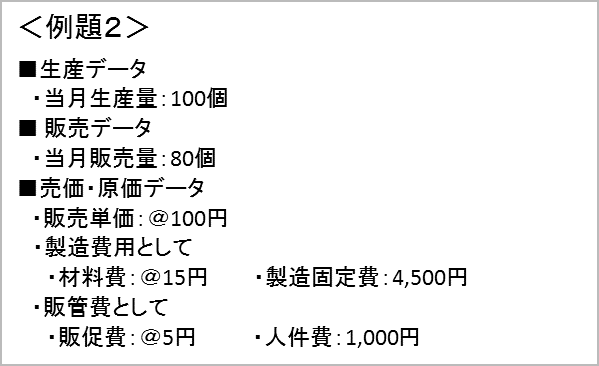

では、次のような場合はどうでしょうか?

上記の例題でも、同じように『全部原価計算』と『直接原価計算』の営業利益を考えていきましょう。

但し、例題2は先ほどと違い、“作った製品が全て売れてないケース(在庫が生じるケース)”を想定しています。

さて、この場合も直接原価計算は前回同様に変動費と固定費に分けて考えますので、以下のようになります。

さて、ここからが全部原価計算と直接原価計算の概念の理解をして頂きたい重要な点です。

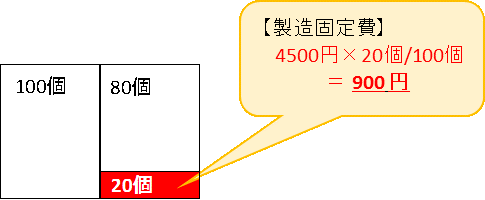

今回の場合には、製品が全て売れていないため在庫が発生しています。

100個作って、80個しか売れていませんので、20個の期末在庫が発生しています。

図示すると以下のようになります。

期末在庫がある場合は、売上原価として算出できるのはピンク色で色付けした80個の部分だけですのでこの製品原価を求めると、以下のようになります。

そうすると、全部原価計算で求められる営業利益は、

となります。

ご覧頂きましたように、直接原価計算で計算した利益と全部原価計算で計算した利益に違いが生じています。

これは、『製造固定費』の扱いが利益計算に違いをもたらしたのです。

全部原価計算では、製造固定費を1個当たり製品原価に含めるため、期末在庫が生じた場合、その製品原価に含まれた製造固定費×在庫数量が翌期の費用となってしまうため、当期の売上原価を小さくします。

その結果、直接原価計算の営業利益(900円)と全部原価計算の営業利益(1,800円)に差が生じてしまいます。

この差額分の900円を図示すると、以下のようになります。

今回は、製造固定費の扱い方が違うため『全部原価計算と直接原価計算で求める営業利益の差が生じる』事を理解して頂ければと思います![]()

本日はここまで![]()

To be continued・・・