財務で60点、事例ⅣでA評価をとるためには?~CVP~

自己紹介

財務で60点、事例ⅣでA評価をとるためには?

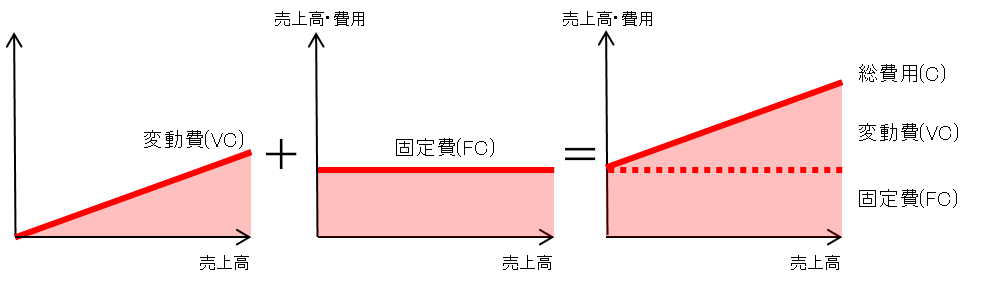

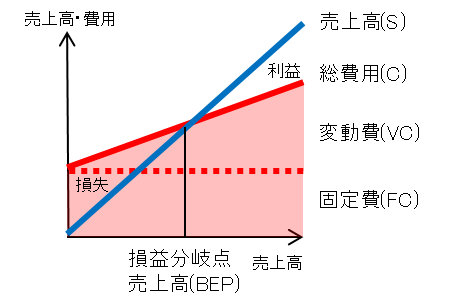

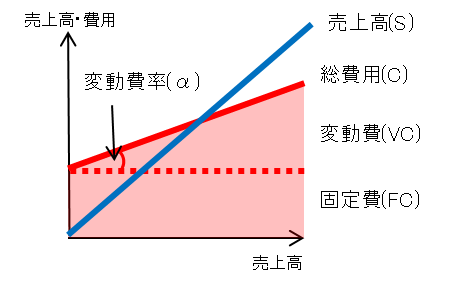

損益分岐点(Cost Volume Profit)分析

| H21 | H22 | H23 | H24 | H25 | H26 | |

| 1次試験 |

第8問

安全余裕率

|

第9問

損益分岐点

|

第11問

変動費率

|

第11問

損益分岐点分析

|

第8問

安全余裕率

|

第7問

総資産営業利益率

|

| 2次試験 |

第3問

損益分岐点

|

第2問

グラフ作成

|

第3問

損益分岐点

|

第2問

損益分岐点

|

- | - |

◆公式◆

これらの用語を使って、実際に出題される損益分岐点(CVP)分析を解くために必要な公式です。なぜ、この公式になるのかを説明することもできますが、長くなってしまうので、今回は省略します。

変動費率(α) = 変動費(VC) ÷ 売上高(S)

損益分岐点売上高(BEP) = 固定費(FC) ÷ (1-変動費(α))

これから、この公式を使って実際に問題を解いてみることにします。

(2)過去問(損益分岐点の計算)

|

【問題】

H22年第9問(改題)

当期の売上高と費用の内訳は次のとおりである。損益分岐点売上高を求めよ。

売上高(価格2,000円、数量400個)800千円

変動費320千円

固定費360千円

|

|

【解答】

損益分岐点(CVP)分析の問題の場合、まずは、変動費率(α)を求めます。

変動費率(α) = 変動費(VC) ÷ 売上高(S)

=320 ÷ 800

=40%

次に、公式に当てはめて、損益分岐点売上高(BEP)を計算します。

損益分岐点売上高(BEP) = 固定費(FC) ÷ (1一変動費(α))

=360 ÷ (1一0.4)

=360 ÷ 0.6

=600

答:600千円

|

できた方は、この問題の続きとして、もう一問解いてみてください。

|

【問題】

H22年第9問

当期の売上高と費用の内訳は次のとおりである。他の条件に変化はないものとして、販売価格が1,700円に低下した場合の損益分岐点売上高の変化として、最も適切なものを下記の解答群から選べ(単位:千円)。

売上高(価格2,000円、数量400個)800千円

変動費320千円 固定費360千円 [解答群]

ア-100 イ+80 ウ+100 エ+200 |

|

【解答】

先ほどの単純な問題とはやや異なりますが、求められていることがきちんと理解できれば、難易度は高くない問題です。問われていることは、 ①価格が2,000円の時の損益分岐点売上高(BEP)を求める。 ②1,700円の時の損益分岐点売上高(BEP)を求める。 ③その差額を求める。

です。

①価格が2,000円の時の損益分岐点売上高(BEP)を求める。 単価が2,000円の時の損益分岐点は先ほど求めました。

単価が2,000円の時の損益分岐点売上高(BEP)=600千円・・・①

②1,700円の時の損益分岐点売上高(BEP)を求める。

次に単価が1,700円の時の損益分岐点売上高(BEP)を同じように求めます。

*注意*

ここで注意することは、販売単価が変わり、売上高(S)が変わっても、変動費(VC)は320千円で変わらないことです。変動費(VC)なのに変化しないというのは、なんとなく分かりづらい気がしますが、実際のビジネスでいえば、「顧客の要望で販売単価を下げたけど、変動費(VC)である原材料費は変わらない。」という状態です。当然に変動費率が下がってきます。 また、問題中の単位が円と千円の2つの単位が混在しています。単位を間違えてしまうと、最終的な答えも間違えるので、ケアレスミスをしないためにも、単位を揃えて計算することが重要です。今回は千円の単位に揃えます。

まずは、先ほど同様に変動費率(α)を求めます。

変動費率(α)=変動費(VC) ÷ 売上高(S)

=320 ÷ 1.7 × 400 =320 ÷ 680 =0.4705・・・ *注意* 損益分岐点売上高(BEP) = 固定費(FC) ÷ (1-変動費率(α))

=360 ÷ (1-320 ÷ 680)

=360 ÷ [(680-320) ÷ 680] =360 ÷ (360 ÷ 680) =360 × 680 ÷ 360 =680 単価が1,700円の時の損益分岐点売上高(BEP)=680千円・・・②

③その差額を求める

求めることは、②と①の差額なので、 |

落ち着いて計算して、ケアレスミスの無いようにしてください。

ここまでは大丈夫でしょうか?

ここでつまずくと、この先が苦しくなります。もし理解できなかった場合は、もう一度最初に戻って、確認してください。

合格を目指す方へのアドバイス

最後に、合格を目指す方へのアドバイスです。

財務の本試験では、60分間で約20問の問題を解くスピードが求められます。平均で1問あたり3分です。本試験の緊張感のなか、間違えずにこれらの問題を解けるようになるために、本紙の冒頭に述べた損益分岐点(CVP)分析などの頻出論点の過去問を繰り返し解き、その出題パターンを体得することが重要です。

さらに、ただ正解することができたというレベルではなく、公式を体得して、使いこなせるというレベルまで到達すれば、きっと合格を勝ち取れます。

合格目指してがんばってください。

以上、おとでした。

今後、この↑キャラ設定でいきます。

こんばんわ。

質問させてください。

下記の式の中で、360/(1-320/680)

=360/{(680-320)/680}となっていますが、1はどこへいったのでしょうか?

どのようにして計算が進められていったのか手順を教えていただきたいです。

よろしくお願いします。

損益分岐点売上高(BEP) = 固定費(FC) ÷ (1-変動費率(α))

=360 ÷ (1-320 ÷ 680)

=360 ÷ [(680-320) ÷ 680]

=360 ÷ (360 ÷ 680)

=360 × 680 ÷ 360

=680

単価が1,700円の時の損益分岐点売上高(BEP)=680千円・・・②

よこやんさん

コメントありがとうございます!

1を680/680と変換し、

(1-320 ÷ 680)=(1-320/680)=(680/680-320/680)=((680-320)÷680)となります

分母を680にそろえることで、分子の引き算(680-320)ができるようにしています。

電卓がない中で掛け算や割り算をする場合に、式変形を行って一番最後に掛け算、割り算をして時間の短縮と計算ミスを削減を図ることは、一次試験で有効なテクニックですね。

文章で説明するとうまく伝えられていないかも思いますので、不明点あればお願いします。

コメントありがとうございます。

このブログのタイトル通り、財務が苦手な方に対して、60点とA評価がとれるような内容を一年間続けるつもりです。

また、次回のテーマは、苦手な人には敷居が高い「ファイナンスのオプション取引」にする予定です。3月6日にアップ予定なので、またご覧頂いてコメント頂けると嬉しいです。

おと

東北在住シロと申します。

この合格道場を昨年末(2014.12)頃から拝見させていただいております。

ほぼ独学に近く、仕事柄このような財務関係と無縁の私にとっては非常にありがたいページであります。

そして私もアラフォーに突入、企業経営理論の基礎学習を終え、ようやくこの科目(ペース遅すぎかも)ですが、なんとか奮闘しております。

初学者の私には何ともわかり易くそして丁寧ですね。

今後とも頻出論点の継続版をぜひ期待したいと思っております。

以上シロでした。