小さな小さな強み

こんにちは、を~です。

ちょっと前から電車でもマスクの人を多くみかけると思っていましたが、カゼが流行っているのではなく、先週から関東でもスギ花粉がピークみたいです。

花粉症のみなさんはしばらく厳しい季節ですね![]()

季節といえば、10日もすれば桜の開花で賑わう季節です。

今年の冬は寒かったですが、そのおかげで東京では4月6日頃に満開![]()

![]()

![]() と予想されています。

と予想されています。

ちょうど入学式のころに満開なんて、今年の新入学生達にとっては嬉しい年になりそうですね。

さて、今回はデリバティブの話です。

1次試験財務・会計の過去問をザザザっと見てみたのですが、デリバティブが論点となっている問題って実はあまり出てないですね。

だいたい1問。

サブプライム以降、リーマン、ドバイと続き、最近ではギリシャに始まるヨーロッパ不況。

とてつもなく強い向かい風が吹いていて、一時は肩で風を切っていた金融工学も肩身が狭い状況が続いている事を考えると、デリバティブからの出題が少ないという傾向はしばらく変わらないでしょう。

ということで、今回の記事は(も?)、試験への貢献度は低いです![]()

けれども、少なくとも「他の受験生より詳しいぜ」と精神的に優位に立てる効果はご提供します![]()

■ デリバティブとは ■

意味:金融派生商品

derive (引き出す、由来する)の名詞化されたもの

机の引き出しと語源は一緒なんですね。デリバリーとは全く違う言葉です。

デリバティブには、先物取引、スワップ取引、オプション取引があります。

が、試験対策という面では、オプションだけ抑えれば十分。

先物もスワップも、予約の考え方がわかって居れば応用できます。

オプションにはコール(買う権利)とプット(売る権利)がありますが、コール(Call)は呼ぶから“買う”権利、プット(Put)は置いていくから“売る”権利です。

本来の語源は知りませんが、もしこんな所で悩むなんてムダ極まりないので、直観的にわかるようなイメージを持てれば十分。

もっと言えば、売る権利とか買う権利とか、一切気にする必要なし。

プットという商品と、コールという商品がある。これでOK![]()

このプットとコール、どんな価値があるのかと言えば、こちらの記事で一目瞭然です。

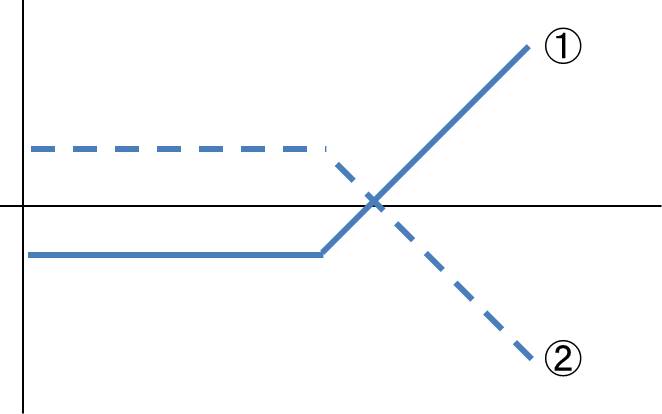

ここで過去問。平成21年第19問です。

設問は、①と②がそれぞれ何の損益を示しているのか、①の最大損失はいくらか、というものでした。

それぞれの価値を示すグラフの形を見たことがあれば一発、まさに瞬殺です。

現物を持っている場合、価格変動があった場合に利益も損失も際限がありません。

そこで、オプション取引を使えば、最大損失を固定できる。

後者の設問、つまりリスクコントロールがデリバティブの本質です。

■ ちょいと深掘り ■

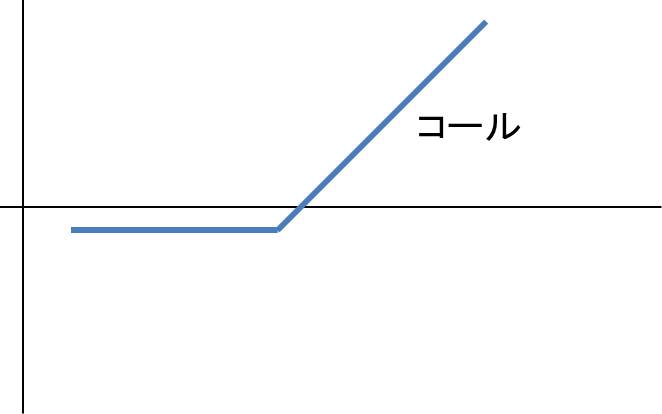

上のようなグラフを、オプションの「ペイオフ図」と呼ぶわけですが、原資産の価格が変動したら、それに基づいてオプションの価格も変動するということを示しています。

このペイオフ図、個別のオプションの損益だけでなく、組み合わせの損益を表すことができます。

上で気にしないと言いましたが、ここでは(ちょいと)深掘りするので、「買い・売り・何を」も絡めて考えてみます。

テキストに載っている話かもしれませんが、おさらいついでにちょっとお付き合いください。(なにぶん、テキストを持ってないもので・・・)

いま、価格K円で購入した証券Xを持っています。

証券Xには値下がりしてほしくありません。

証券Xには、オプション市場があって、コールもプットも買えます。

どういう取引をしますか?

はい、プットを買います。

では前提をちょっとだけ変えて![]()

市場では証券XがK円で、手元には現金があります。

値上がりしそうな証券Xを買おうと思っていましたが、値下がりは怖いです。

どういう取引をしますか?

今度はコールを買いたいです。

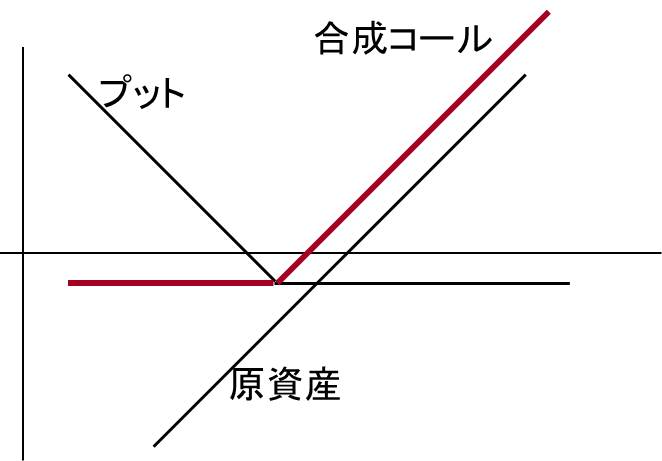

でも上の例から考えて、「現物とプットを買う」と言いたくなった人はいませんか?

それも正解![]() 下の図で、同じということがわかるでしょうか?

下の図で、同じということがわかるでしょうか?

コールのペイオフ図

プットと現物の合成ペイオフ図

コール+現金=証券現物+プット

となるのですが、この関係に気づくと、「プット・コール・パリティ(put call parity)」を自分で導くことができますよ![]()

とりあえず、オプションを語る場合、次の4要素が全てです。

①原資産

②権利行使価格(“義務”ではないですよ)

③満期

④オプションの種類(プット/コール、買/売、アメリカン/ヨーロピアン)

平成18年第12問、平成19年第15問と続けてオプションが出題されていますが、これだけで対応できます。

■ 財務諸表上は? ■

脱線ついでにさらに脱線してみます![]()

リスクヘッジのための企業が取得したデリバティブ資産は、財務諸表上でどのように現れてくるでしょうか。

前々回に引き続き、会計基準の登場です。「金融商品に関する会計基準」という基準があります。

この基準の中で、「デリバティブ取引により生じる正味の債権および債務は時価をもって貸借対照表価額とし、評価差額は原則として当期の損益として処理する」ことが定められています。

「正味の債権および債務」と書いてあります。

なにかというと、例えばオプション取引であればオプションそれ自体の価値を示す、ということです。

行使価格がいくらであっても知ったこっちゃありません。

通常、デリバティブ取引は、満期になると反対売買をして差額を精算します。

この精算される(べき)差額だけを財務諸表上で認識しておこうというものです。

■ 最後に ■

今回はデリバティブを題材にしてみましたが、診断士試験の財務・会計の大きな出題分野の中ではハエやカのごとく小さな論点です。

が、小さい論点であっても他の受験生を圧倒できるポイントを持つことは有効です。

一度他人を凌駕すると、その地位を維持したくなるのは人の常。

そして次はその領域を広げていきたくなるのは受験生のサガです![]()

直前期になると焦ってくるし、今を逃したらこんな論点を抑えるなんてチャンスはないですよ。

各科目に1つずつ、小さくても圧倒的な強みを身に着けてみませんか?

以上、を~でした。

デリバティブは難しいイメージですね。。。ただオプションは事例Ⅳでも出るので苦手意識をなくしたいところです。記事参考させて貰います。といってもまた演習ではプット、コール等がごっちゃになりそうですが。。。

YOSHI_さん

コメントありがとうございます。はじめまして、でよろしいでしょうか。

自分で題材に挙げておいてなんなのですが、個人的な思いとしては、なんの為に用いるのかというところさえ抑えておけば、デリバティブについては深追いできなくてもいいかと思います。もちろんデキるに越したことは無いですが。

高くなるかもしれないときに安く買う権利を、安くなるかもしれないときに高く売る権利を抑えておく、というのがオプション含めデリバティブに共通した思想です。難しいイメージが払拭できるでしょうか?

強みの粒々を作って、それを育てていってください。 応援してます!