【事例Ⅳ】経営分析指標を見極めるポイント

*:*:*

(Filmuyにて配信中:配信期間は未定も2次試験終了までを予定)

夏セミナーの2次試験対策ダイジェスト版無料配信動画はこちら(YouTubeが開きます)

2次試験対策 動画配信に関するお知らせはこちら

*:*:*:*:*

どうも、kskn(きしけん)です。

先日のmakinoさんの記事でも経営分析について書かれていましたが、あえて僕も同じく経営分析に触れようと思います。

自慢ではないですが、僕はmakinoさんとは逆で経営分析をほとんど外したことがありません。

なので、makinoさんとは違った角度でお話できたらいいなと思い、書こうと考えました。

最初に、貸借対照表(B/S)と損益計算書(P/L)を読むのが苦手な方へ

苦手な方は、まず下記の2つのリンク先記事を読んでみてください。特に損益計算書はかなり理解しやすいと思います。

ちなみに、これは大手町のランダムウォーカー(Twitter:@OTE_WALK)という公認会計士の方が書かれた記事で、この方はTwitterとInstagramで毎週「会計クイズ」を出題されています。

すごく気軽に会計とビジネスの結び付きを学べるクイズなので、勉強の息抜きに解いてみることをオススメします!

(僕も受験生時代に会計クイズを知って、財務会計の面白さに気付きました)

財務諸表の読み方が分かったら

次は答案の作り方です。

経営指標は3つ問われることが多いので、基本的には収益性・安全性・効率性の3種類を網羅できるように検討しましょう。

とは言え、必ず上記3種類が答えになるとは限りません。限りませんが、そうなるケースが非常に多いです。

ですので、まずは3種類書けないかを検討し、どうしても難しそうであればいずれかの指標を重複させる、という方向で考えるようにしましょう。

どの経営指標を選ぶかは与件文とB/S、P/Lを見比べながら総合的に考えていくことになります。

ここから、どうやって選んでいくかのポイントを書いていきます。

収益性指標

収益性指標はいくつか種類がありますが、個人的には売上高総利益率か売上高営業利益率の2択でいいと思っています。

というのも、経常利益は基本的には営業利益から本業に関係のない収益・費用を差し引いたものなので経営課題と直結するケースが少ないからです。

また、回答の際には売上高総利益率や売上高営業利益率など利益の指標で答えるのが適切だと思いますが、指標を選ぶ際には、どの費用項目に特徴がありそうかを与件文とB/Sから想像するのが良いです。

例えば平成29年度では与件文を見ると、

と書いてありますので、売上原価が高いであろうことが読み取れ、売上高総利益率に課題があることが分かります。

また、平成27年度では与件文を見ると、

と書いてあり、技術が高い→価格が高くても許容されやすい→売上総利益が大きくなりやすいという判断ができます。

このように、与件文の記載から売上もしくは費用に影響を与えられそうな内容を抽出し、判断していくことが必要となります。

以下に僕の考える、それぞれの項目に影響を与えそうな要素を挙げました。全て指標を良くする視点で書いていますが、逆にすれば指標は悪くなります。

・売上高が大きくなる(=売上総利益が大きくなる)要素→技術力が高い、希少性が高い、ブランド化している、特許を持っている(≒他の物で代替することが難しい)等

・売上原価が小さくなる(=売上総利益が大きくなる)要素→調達力がある、品質が高い(不良が少なく歩留まりが良い)、作業が標準化されている(オペレーションの効率が良く、労務費が小さくなる)等

・販管費が小さくなる(=営業利益が大きくなる)要素→設備投資をしていない(減価償却費が少ない)、作業が標準化されている(管理部門の人件費が小さくなる)、事業所が少ない(賃料や人件費が小さくなる)等

※追記:コメント欄にて「減価償却は原価にも含まれるので販管費抑制の要素ではない」とご指摘いただきましたが、確かにその通りだと思いますので売上原価抑制にも影響を与えるということでご理解ください!

と、ここまで書いてきましたが、実は売上高経常利益率が答えになることもあります。笑

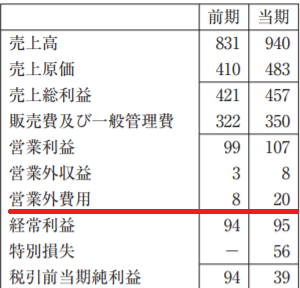

平成28年度がそうなのかなと思うのですが、見てみると

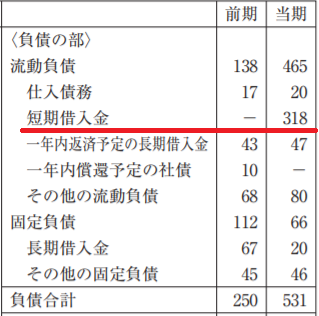

前期に比べ当期で短期借入金が大幅に増加しており

それによって営業外費用(支払利息)が増加したことによって売上高経常利益率が低下しています。

なので、基本は売上高総利益率か売上高営業利益率の2択でいいと思いますが、B/Sの負債の部だけ確認しておくと間違いないかなと思います。

(完全に余談ですが、この会社は短期借入金318百万円に対し、現預金が195百万円しかないので大変そうですね。何で長期で借りなかったんだろう。。。)

なお、特別損失は一時的な損失なので無視して大丈夫です。

効率性指標

事例Ⅳの事例として出題される企業はこれまで、製造業とサービス業が交互に出題されているようです。

平成30年度がサービス業だったので今年は製造業の可能性が高いですが、万が一toCのサービス業であれば効率性指標はすごく簡単です。ほぼ有形固定資産回転率の一択です。

というのも、効率性指標は主に棚卸資産回転率、売上債権回転率、有形固定資産回転率の3つが候補となりますが、サービス業は在庫を持つことがないので棚卸資産が少なく、またtoCでは現金取引が多いので売上債権が少ないという特徴があります。

(キャッシュレスの導入が進んでクレジットカード決済が多いという記述があれば売上債権が多い可能性もありますが)

つまり、toCのサービス業では棚卸資産回転率、売上債権回転率はそもそも重要な経営指標ではないということが分かります。

次に製造業の場合ですが、こちらは総合的に考える必要があります。

基本的には棚卸資産回転率と有形固定資産回転率の両方を計算して、数値を確認してから与件文を読むのがいいでしょう。

考え得る記述例は下記のようなものが挙げられます。

・棚卸資産回転率が優れている→生産計画や納品計画の精度が高い、小ロット生産が可能、生産LTが短い(よって在庫の滞留が少ない)等

・棚卸資産回転率が課題→大ロット生産である、多品種少量生産で死に筋がある、生産LTが長い(よって在庫の滞留がある)等

・有形固定資産回転率が優れている→受注が安定している(機械の手待ちが少ない)、技術力が高い(人的な付加価値が大きい)、設備更新を行った(生産効率の良い設備を使用している)等

・有形固定資産回転率が課題→受注にバラつきがある、技術力が低い、設備が老朽化している等

また、売上債権回転率も見るべき指標ではあるのですが、仮にこの指標が悪いとして改善できる方法があまりない(支払サイト短縮の交渉をする、ファクタリングを利用するなど)ので個人的にはあまり重要な指標ではなく、棚卸資産回転率も有形固定資産回転率もどちらも適切でないと感じたときのみ、検討するくらいで良いのかなと思います。

最後に、過去5年はサービス業と製造業しか出題されていないのですが、小売業が出題される可能性もあると思っています。

小売も在庫を持つ業種なので、基本的には製造業と同じ見方で良いでしょう。(与件文の記述は異なるでしょうが)

安全性指標

安全性指標ではまず自己資本比率を検討しましょう。

多くの場合、無理な借入をして自己資本比率が悪くなっているか、利益剰余金が大きく自己資本比率が良いかのどちらかに当てはまるでしょう。

与件文の記述を見ると分かりやすいです。

例えば平成29年度。

新規事業を立ち上げる際に出資も受けていますが、それよりはるかに大きい借入をしていますので、結果として自己資本比率が低くなっています。

次に平成28年度。

積極的な出店をしていますが、出資を受けるような先もないでしょうから、おそらく借入によって出店費用をまかなっていることが推察できます。

そして結果、自己資本比率が低くなっています。

また、平成30年度や平成27年度にはこういった記述はなく、B/Sを見ると自己資本比率が優れているということが分かります。

つまり目立った投資をしていないので、大きな借入も必要ない→よって自己資本比率が優れている、ということですね。

このように、安全性指標は自己資本比率が取り上げられることが多いので、まず自己資本比率を計算することをオススメします。

そしてもし比較対象とほとんど差がないということが分かれば、そこから初めて固定比率や固定長期適合率を検討すればいいと思います。

まとめ

このように、数ある経営指標の中にも優先度の高い低いはありますし、また最終的にどの指標を選ぶかは与件文から導き出すことができます。

この記事を参考にしていただいて、経営指標は必ず満点を取れるように練習してください!

(=゚ω゚)ノホナ、マタ!!

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

↑ぜひ、クリック(投票)お願いします!↑

ksknさん

重要指標なので、おっしゃる通りですね。

明確な記述がないときの判断基準にします!

ksknさん

①について、確かに売上高総利益率はほとんど差がないのですが、「例え他社と数字が同じだったとしても、販管費や営業外損益についての記述が与件文になければ営業利益や経常利益は選択するな」というTACの先生の言葉が頭に残っており、売上総利益率以外は書けませんでした…。

ふぞろいには特に明確な解説はなく、解説のあるサイトでは「特にコメントがない場合は差が大きいものを選ぶべし」とありました。(そのサイトでは売上高経常利益率を選択していました)

ただ、意見が割れる問題だったということが分かっただけでも良かったです。

②については、四捨五入の指示は設問にあると無意識に思い込んでいた自分の先入観をぶっ壊すことができました(お恥ずかしいw)

モヤモヤが晴れました!

本当にありがとうございます!

はるさん

僕はリストラをしたという記述から販管費が低いかなという印象で営業利益を選びましたが、まぁ正解は分からないので何とも言えませんね。

ただ、同業他社と比べて重要な指標を問われて、差がない指標を選ぶのは要求に応えていないという点で悪手だと思います、、、

ksknさん、何度もすみません。。。

事例4つながりで、平成22年度の問題についてあと2つだけ伺いたいのですが、

①第1問経営分析の収益性指標について、ふぞろい含むほとんどの模範解答で「売上高経常利益率」が選択されていますが、私は本文に借入に関するコメントがないし負債比率も同業より良い数字なので、ここでは売上高総利益率を選ぶべきだと思うのです。

どう考えたら良いでしょうか。。。

②第2問(設問1)において、計算結果の四捨五入指示がなく、単位が「百万円」とだけ書かれています。

この場合、答えは「3279.42百万円」と書くべきか「3279百万円」と書くべきか、どう考えたら良いのでしょうか。。。

お時間あるときで構いませんのでよろしくお願いいたします。

はるさん

①売上高総利益率はほとんど差がなくないですか?僕は営業利益率が適切かなと思いましたが、ふぞろいがなぜ経常利益率を選んだのか、その理由に関心があります。解説にはどう書いてありますか?

②指示がないならどちらでもいいと思いますが、あえてこだわるなら有効数字を意識すると良いのではないでしょうか。なお、平成22年度に関しては与件文の最後に四捨五入の指示があります。

ksknさん、やはりそう考える方が妥当な気がしました。

ご意見ありがとうございました。

はるさん

コメントありがとうございます。

あくまで個人的な見解であるという前提で聞いていただきたいのですが、平成26年第2問の場合でお話をすると、問題文に「再開発に合わせた改装を行う場合、現在の設備備品は平成 26 年度期末の帳簿価額で翌年度期首に除却されるものとする。」とあるので、売却しないと考えるのが妥当だと思います。

僕もTAC他と同様、「指示がなければ売却しない」が適切な判断という考えです。

ご参考まで。

経営分析とは関係ないのですが、事例4でご意見いただきたいことがありこちらにて質問させていただきます。

意思決定会計において、対象期間末時点で設備に残存価値があり、かつ特に設問に指示のない場合、その設備は売却すると考えるべきか、売却しないと考えるべきか、どちらがいいのでしょうか…。(例えば平成26年第2問)

TACその他模範解答では「指示がなければ売却しない」というのが大方の意見ですが、全知識全ノウハウでは当たり前のように売却することとしており、対応に迷っております。

正解が不明なのは承知しておりますが、ご意見いただけると助かります。

LECさん

追記ですが、暗算が苦手でない方は分母に売上高が来る指標でまとめて見る方が、パッと見で判断できて早く処理できます。

ksknさん

迅速かつ明快にご解答下さり、ありがとうございます。まさに私が知りたかった合格者の勘所です。

本試験での緊張状態ではなるべくミスしないことを優先すべきだと思いますので、表裏となる指標には必要以上のエネルギーや時間を使わないよう標準化させていこうと思います。

私も暗記は苦手なので、kskn さんのように生産性のある学習を心がけて参ります。ありがとうございました!

LECさん

ありがとうございます!お役に立てれば幸いです!

まず大前提として、僕が記載した以上により適切な指標があるだろうと、僕自身も思います。厳密な意味で考えたときに何がベストなの?という問いは試験勉強をする上で非常に重要な問いであると考えていますので、素晴らしいご質問だと思います!

ここからは完全に僕の個人的な意見なのですが、基本的には費用と利益は表裏一体ですし、負債比率と自己資本比率も表裏一体だと考えているので、どちらでもそう大きな差はないと思います。

そして僕があえていくつかの指標しか取り上げなかった理由は、多くの指標を覚えることで覚え間違いを起こす可能性があるからです。(僕は負債比率が自己資本比率とごっちゃになってなかなか覚えられませんでした)

なので、多くの指標を覚えられるならより適切な指標を使うべきだと思いますし、覚えるのが苦手なら割り切ってしまうことも作戦だと思います!

ksknさん

とっても分かりやすい投稿をありがとうございます!事例Ⅳだけでなく、指標の説明が事例Ⅲの勉強にもなります!書き写して覚えようと思います。

レスの多さからも、読書ニーズを捉えた食い付きがありますね笑 私も質問させて頂きたく、コメントしました。

収益性に関してなんですが、「課題となる指標」が要求された場合、利益率ではなく、費用比率を指標として解答することのリスクやデメリットはどのようにお考えですか?

ご紹介頂いたH28などは、経常利益率を指摘するより、金融費用比率を指摘した方が題意に添っているのではないかと思います。

ただ、一般的に合格答案の多数派は費用比率ではなく、利益率で解答しているようにも感じ、そうした方が安全なのかなとも思います。

同様に、安全性に関しても、自己資本比率ではなく、負債比率の方がよりストレートに指摘しているよう気になることがあります。

正直、どちらも別解で同じ扱いなら意味のない質問かも知れませんが、何かアドバイスあればよろしくお願いします!

LECさん、先日の東京勉強会の資料からの抜粋ですがご参考になれば幸いです。

——-

自己資本比率と負債比率は、計算に用いる勘定科目が本質的に同一ですので、片方のみが正解となることは考えにくく、試験対策上はいずれか一方の経営指標を考慮すれば十分です。どちらを選択するかは「センスの問題」です。自己資金が潤沢→自己資本比率、借り入れが多い→負債比率、という感じです。

なおさん様

ご丁寧にありがとうございます!勉強会で既出でしたか!重複してしまい申し訳ありませんでした

実は半分愚痴なんですが、某予備校(といってもHNでバレバレ)の答練で費用比率で答えないで利益率で解答したところバツにされてしまい、かなり不安になっていたのです。※不正解にされたのは予備校のオリジナル問題で、営業利益率ではバツで、販管費比率でないとダメというパターンでした。

私は合格出来ればどちらでも良いタイプなんですが、予備校の放映なども担当されている講師が自信満々に言ってたので、質問させて頂きました。

直近合格者のノウハウを知れる道場はやはり良いですね!アドバイス下さり、本当にありがとうございました!

たくさん

これはあくまで僕の持論ですが、まず優先すべきは売上総利益と営業利益だと考えています!(理由は本文に書いた通りです)

ただ、平成28年度はその2つの指標にあまり大きな差はないですし、それに対して短期で大きな借入があって経常利益率が下がっているので、それを選択するべきかなと考えました!

匿名さん

D-b社に関しては確かに仰るとおりでしたね!失礼いたしました!

「新規事業に着手している」から「借入が多い」ということに関してはいかがですか?与件文にある12億円とは別に借入が発生している可能性は十分にあると思いますし、自己資本比率を選択する理由としては十分かなと思っていますが、見解をお聞かせください!

>経営分析の結論としてどちらにしろ自己資本比率が低いとコメントしましたが、改めて問題を見直すと自己資本比率はむしろ優れていました。

こちらについてはすみませんが、よく分かりませんでしたのでノーコメントです!

複数回に渡るご回答ありがとうございます。

またせっかくのご回答に対し、海外出張だったため返信が遅くなり失礼しました。

自己資本比率の部分はその通りですね。

経営分析に関してはなるべく時間をかけずに、2問目以降に集中したいと考えているのですが、だからこそ取りこぼしが無いように練習することが大事ですね。

非常に勉強になりました。

いつも参考にさせて頂いております。

ひとつ質問なのですが、収益性の部分の見極め方で、平成28年度が短期借入金による営業外費用が多い→売上高経常利益率とのことですが、平成29年度も長期借入金、営業外費用が多く、経常利益が悪いかと思います。

平成28年度が売上高経常利益率で平成29年度が売上高売上総利益率となるポイントがあるのでしょうか?

与件文の内容を優先すべきということなのでしょうか?

優先順位をつけるポイントなどありましたらアドバイス頂けると助かります。

ウルトラゾーンさん

補足いただきありがとうございます!

財務会計と実際のビジネスが結びつくと本当に面白いので、ぜひ会計クイズに取り組んでみてください!

私はまだ本格的な学習には至っておらず、スピードテキストの1と6をそれぞれ半分くらい読んだだけなのですが、最近は会社法の学習をずっとやっておりまして、現在、組織再編の学習中です。

話題になっている29年度の事例は、まさに新しい会社を設立して事業の一部を包括承継させる新設分割ってやつですね。

ところで、リンクのツイッターをフォローさせて頂きました。

財務諸表はどうも苦手意識が先に立ってしまって困ります(^^;)

先々の勉強の参考にさせていただきたいと思います。

匿名さん

新規事業を始めるのは確かに来年度ですが、プラントが来年度に完成ということはすでに着工しているはずなのでもう借入しているだろうという理解です!(実際の支払いがどういう風になるか分かりませんが、おそらく着手金や中間支払いが発生するのではないかと思っています)

それと、平成29年度で示されているのは連結での財務諸表なのでD-b社の財務状況も含まれるという理解ですが、間違えていますか?

もし僕の理解がおかしい部分があれば教えて下さい!

ksknさま

早速の返信ありがとうございます。

赤線を引いた少し手前で「来年度にD社の関連会社としてD-b社を設立し」と記載があり、当年度においてはまだD-b社は存在しないのではないでしょうか?

ここの部分は最後の第4問のD-b社を子会社化した場合の影響に関する記述ではないかと思われます。

また今朝のコメントで一部訂正したく。

経営分析の結論としてどちらにしろ自己資本比率が低いとコメントしましたが、改めて問題を見直すと自己資本比率はむしろ優れていました。

かわとも

ありがとう!すごい勉強になるよ!

KKKさん

必ずしもそうとは言えないですが、そのケースが多いと思っています!

もちろん実務上は重要な指標ですが、診断士試験で問われるケースはあまり多くないんじゃないかなという印象です!

Aさん

確かにおっしゃるとおりですね!

後ほど訂正します!

ご指摘ありがとうございました!

安全性指標で平成29年度の例を出されていますが、赤線の部分は当年ではなく来年度の話であり、またD社ではなく今後設立予定のD-b社の話であると思われます。

一方で、設問1で問われている内容は当年度の財務諸表を用いたD社と他者との比較です。

よって設問1の経営分析を行うにあたっては、赤線の部分は無関連であると考えられます。

平成29年度の経営分析では結論としては自己資本比率が低くなっていますが、上記の記事ですと与件文の読み違いであり、違う結論に導く危険性があるように思われます。

私の理解が間違っている可能性もあるので、ご教示お願いします。

大手町のランダムウォーカーさんのツイッターさっそくフォローしました!どうもありがとう!

短期→つなぎ資金でしょうか。

もしそうなら流動比率は問題にならない。難しいですね。

販管費が小さくなる(=営業利益が大きくなる)要素→設備投資をしていない(減価償却費が少ない)、作業が標準化されている(管理部門の人件費が小さくなる)、事業所が少ない(賃料や人件費が小さくなる)等

→減価償却費は売上原価にも販管費にも含まれ得るので、設備投資をしていないことが必ずしも販管費抑制の要素とは言えないのではないでしょうか?

設備投資の中でも、製品製造に関わる工場や機械への投資ではなく、販売に関わる店舗や建物等への投資をしてこなかった場合…ですよね?

私の理解が間違っている可能性もあるので、ご教示頂けますと幸いです。