【渾身】1次財務・会計「〇〇原価計算」これだけはおぼえて!

✿:❀ 電子書籍 期間限定無料公開のお知らせ ✿:❀

電子書籍『中小企業診断士試験 一発合格』の第1章~第3章を

期間限定で無料公開中です!

こちらの特設ページの最下部よりダウンロードいただけます。

公開期間:2019年8月5日まで

✿:❀:✿:❀:✿:❀:✿:❀:✿:❀:✿:❀:✿:❀

おはようございます。makinoです。本日も読んで下さって、ありがとうございます。

突然ですが、週に1回、妻と喫茶店に行っています。

時間にして40分くらいなのですが、子供がいない2人だけの時間は、とても貴重です。お茶を飲んで、デザートを食べて、その時に話したい事を話していると、時間がすぐに終わります(子供の習い事が終わるまでの)。

また、今年のお正月、前の会社の上司1人と、小学校の同級生1人に、それぞれ会ってきました。それから、ここ2週間で、今の会社の中で、定年まであと2年の元おえらいさん1人と、自分より10歳くらい若い中堅さん1人と、それぞれご飯を食べてきました。

こうしてみると、自分は、2人で話す事が好きな様です。

もちろん、お互いが楽しい時間を過ごすために、「誰と」、は大切なのですが、幸運なことに、自分は、会いたい人がいる上に、相手に断られる事が少ないです(無くはないですよ、もちろん)。こんなことで、自分は幸せだなあ、と思いますし、お付き合いしてくれる相手の方に、感謝しています。そして、相手にとっても貴重な時間ですから、ご損をかけないように、と。

こんな事が楽しいので、楽しい事を、もっとやろう、と最近より強く思っています。そして、会いたい人が、過去にお付き合いがあった人だけではなく、いま関係している人にも増えていくと、とてもいいな、と思います。

散文的ですね。すみません、こんな時もあります。

そして、今日は【渾身】シリーズのため、本題が長いので、冒頭の余談が短くなりました。どうか、ご了承ください。

さて、本題です。今回は財務・会計の記事を書きたいと思います。まずは、自分の昨年の1次試験の結果からです。

経済68

財務72

企業65

運営76

法務44(8点加算前)

情報76

中小74

TTL475

財務は1日目の2科目めでした。最初の科目・経済で、久々の受験にすっかり緊張してしまったのですが、それもほぐれて、2科目めでは、平常心となっておりました。結果は72点(TAC平均51.4点)で、自分の7科目の得点順では、真ん中くらいの成績でした。ちなみに、当日の手ごたえは「引き分け」。ギリギリ60点かな、という印象でした(私の手ごたえは、常に厳しめのようです)。

【財務・会計の得意・不得意】

財務・会計は、こちらの記事「H30年度 合格体験記総まとめ~1次試験編~」で、得意科目の第1位、不得意科目の第3位でした(この記事、何度も引用しています、ありがとう、かわとも)。簿記の知識が必要だったりして、もっと苦手な方が多いかな、と思ったのですが、2次試験にも直結する科目ですので、合格者の方々はさすが、攻略されていますね。

【1次試験の実績】

もう1つ、調べてみます。

TACの過去5年の1次試験平均点集計では(pdfが開きます)、7科目の中では、年ごとの平均点の変動が大きい科目です。過去5年で、3回が平均60点越え、2回は51点台となっており、両極端な傾向です(昨年は、大荒れ法務の次に、平均点が低かった科目です)。

【財務・会計とわたし】

自分は超若手会社員のころ、お仕事で原価計算をやらせてもらった時期があり、それに関連して簿記の知識もあったので、この科目、少しだけ馴染みがありました。7科目の中で唯一、予備知識が備わっていて、とりつき易かったです。かといって、とびぬけて得意、というわけでもなく、「苦手意識が無くてツイてる」というくらいの位置にいた科目でした。

ちなみに、原価計算をやらせてもらったおかげで、その後、事業部の原価システム導入を担当させてもらったり、経営企画の仕事をさせてもらったりと、お仕事がひろがったことに、とても感謝しています。「中小企業診断士」という資格がある、と知ったのは、確かこの頃でした(仕事って、自分にいろいろなものを与えてくれますね、感謝です)。

【原価計算】

さて、そんな背景もあり、本日は、原価計算でやらせて頂きます。

初めて原価計算を学んだ当時の自分の印象は、とにかく言葉の意味が分かりにくい。

私には、経理用語自体そんな印象があります(自分の理解が不足しているだけですが)。例えば「貸方・借方」。聞いてすぐ理解できる言葉でなかった思い出があり、当時の会社の後輩に聞いたところ、「英語の和訳です、意味はわかりません」と教えてもらいました(なるほど、素敵な割り切りだ)。

ちなみに、こうした、わからない事をわからない、と割り切って、一旦わきに置くという割り切りは、60点をとる試験では、有効だと思います。合格者の方の合格体験記にも、モチベーションを落とさないために、これを実践されている方がいらっしゃいました(過去の合格者モチベーションまとめ記事はこちら)。

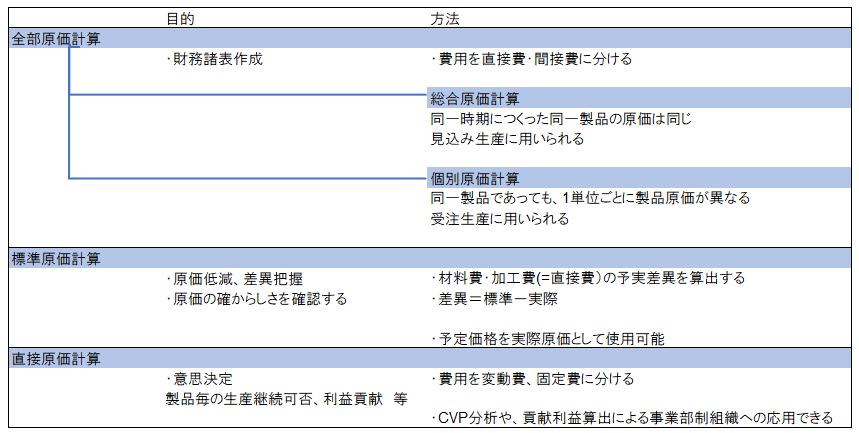

【原価計算の目的と種類】

簿記の勉強をしたことのある方は、きっとよくお分かりいただけると思います。それ以外の方に、出来るだけわかりやすく、お伝えできれば、と思います。

<財務諸表作成に使用>

◆全部原価計算

製品原価と在庫評価の算出に用いられます。該当期間に、正常な経営活動により発生した製造原価は、全て計上され、製品原価と仕掛品在庫に分けられます。

そして原価は、直接費と間接費に分かれます。

全部原価計算には、総合原価計算と個別原価計算があります。

両者の違いは…、製品1単位ごとに行う原価計算の方法の違いです。

◆総合原価計算

「同一時期につくった同一製品の原価は同じである」という考え方に基づき計算され、繰り返し生産のある製品に適用されます(私の経験上、民生品や需要予測に伴う見込み生産品に、この方式が適用されることが多く、私の働いたことのある会社は、全てこちらでした)。

◆個別原価計算

「同一製品であっても、1単位ごとに製品原価が異なる」という考え方に戻つき計算され、受注生産品・一品ものの製品に適用されます(私の経験上、設備モノなど、生産リードタイムが長い製品や、お久しぶり生産される製品、顧客のカスタマイズが多い製品は、この方式が採用されることが多いです)。

<原価低減・差異の把握に使用>

◆標準原価計算

全部原価計算が、実際に発生した原価であるのに対し、標準原価計算は、標準原価(直接費=材料・労務費、間接費)をあらかじめ設定し、実際の発生原価との差異を算出するものです。

また、全部原価計算が実際に発生した原価計算自体の方法を述べていますが、こちらは標準原価を用いる事で、原価計算の確からしさを測る、という考え方もできると思います。

ちなみに、財務諸表作成には、予定価格を使用する事が可能です。原価担当だった時、標準原価を予定価格として使用していました(ので、H28第6問は瞬殺でした)。

さてさて、名前がすべて「○○原価計算」なので、違いがわかりにくいですよね。しかも、まだあります。

<意思決定に使用>

◆直接原価計算

製造原価を、変動費・固定費に分けて算出します。製品原価算出による意思決定はもちろん、CVP分析や、貢献利益算出による事業部制組織への応用に、使用します。(いつか記事を書きたいと思います)。

ちなみに、製品の原価を変動費のみで算出し、その後に固定費を加える方法であり、発生した費用をすべて製造単位に原価計上にする方式ではない為、財務諸表には使われません(加えて、変動費・固定費の分解に恣意が生じる、という理由もあります)。

さらにちなみに、

なにが「直接」なのかよくわからない、と当時の私は思いました。日本語だと、「直接」の反対は「間接」ですから、直接原価計算があれば、間接原価計算があるだろ、と。ただ、この場合は、全部原価計算(Full costing)に対する、直接原価計算(Direct costing)との事でした(英語と和訳って難しいですね、思い込みやこだわりは、一旦リセットする必要がありました、自分には)。

【過去問】

さてさて、以上の原価計算の目的と違い、が理解できると、原価計算基準の知識問題に、少しお役に立つか、と思います。そして、原価計算基準は、過去5年で、以下の頻度と難易度でした。

==========================

<原価計算基準(過去5年で4回)>

H30第8問(E問)

H29第10問(C問)

H28第6問(D問)

H27第6問(A問)

H26出題無し

==========================

<参考:TAC調べの難易度>

A問 正答率80%以上

B問 正答率60%以上80%未満

C問 正答率40%以上60%未満

D問 正答率20%以上40%未満

E問 正答率20%未満

以下で例示してみます。

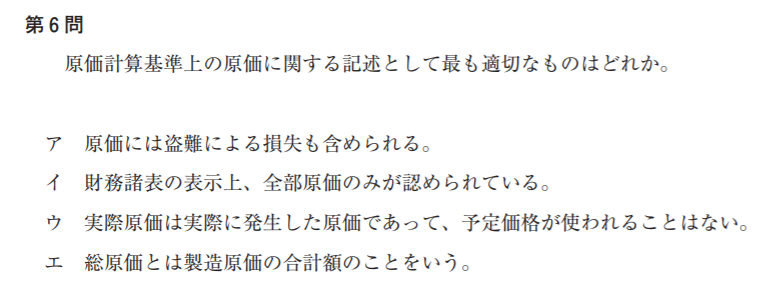

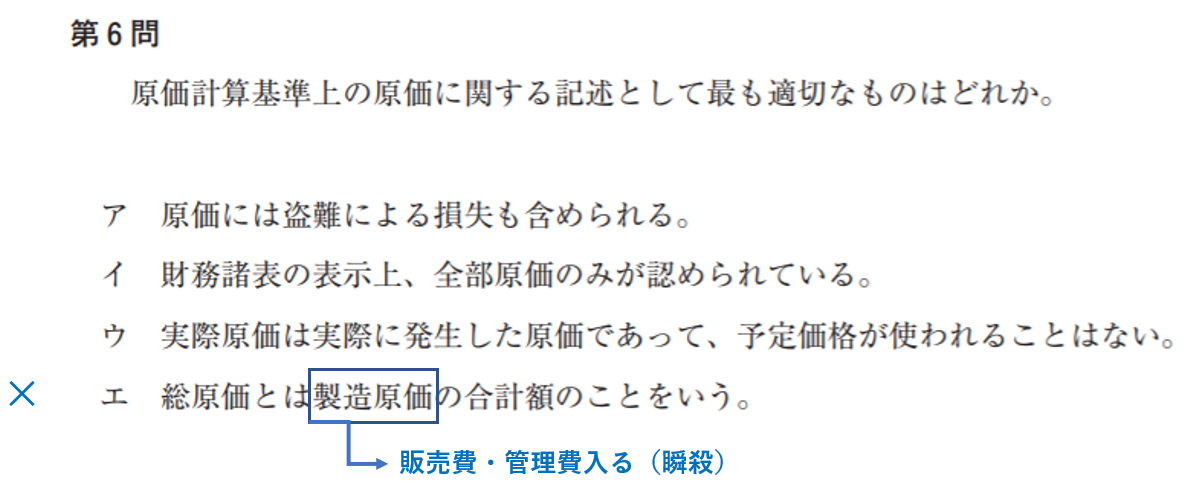

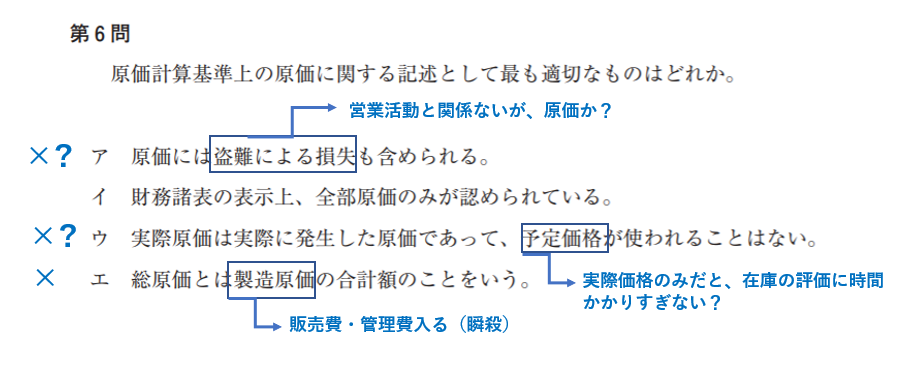

H28第6問(D問:正答率20%以上40%未満)

D問ですので、不正解でもやむを得ないのですが、何といっても、財務は1問4点ですから、粘りは見せたいところです。

まずは、以下の通り、選択肢エを、知識で瞬殺。

次に、以下の通り、怪しい選択肢ア・ウに?を付けます。

この消去法で、一応、選択肢イが正解候補として残ります。

ただし、前述の原価計算の目的と違いを理解していると、さらに自信をもって、選択肢イ(正解です)に〇をつけられます。

もう1問。やってみましょう。

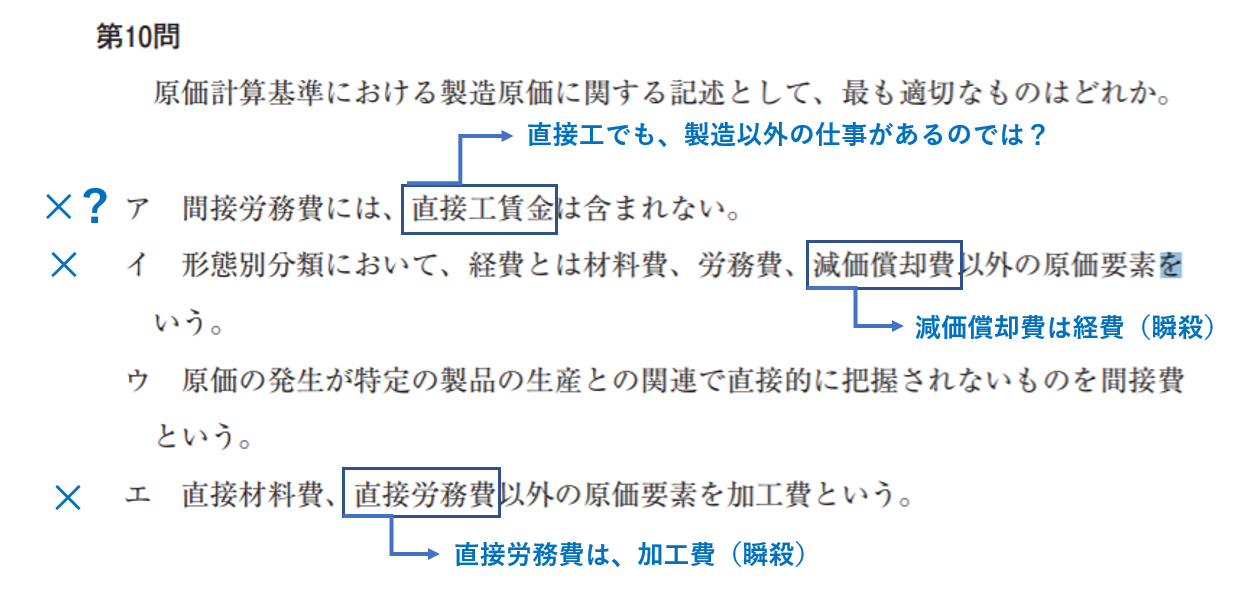

H29第10問(C問:正答率40%以上60%未満)

勝負の分かれ目、C問です。まずは、以下の通り、選択肢イとエを一読で瞬殺したいところです。

残った、選択肢ア・ウですが、以下の通り、選択肢アには?が付きます。

このまま、選択肢ウ(正解)に〇をつけても良いのですが、前述の、原価計算の目的と違いを理解していると、全部原価計算は、直接費と間接費に分けますので、ウに自信をもって〇がつけられます。

また、原価計算基準のみならず、原価計算の問題は、頻出論点ですので、過去5年の全部原価計算と、標準原価計算の出題を調べてみました。難易度A-Cが多いので、しっかり得点したいところです。

===========================

<全部原価計算(過去5年で3回)>

H30出題無し

H29第8問(B問)

H28第8問設問1(D問)

H27第7問(A問)

H26出題無し

===========================

<標準原価計算(過去5年で4回)>

H30第9問(C問)

H29第9問(C問)

H28第7問(B問)

H27第8問(B問)

H26出題無し

===========================

もう1つちなみに、全部原価計算の問題、平成28年第8問設問1がD問であるのですが…、

こちらは、余力があれば、いつか解説したい、と思う、面白い問題です。全部原価計算と直接原価計算の、計算方法の違いが判っていると、暗算で解けます。難易度D問ですので、得点できなくてもやむを得ませんが、簿記経験者や、原価計算が得意な方には是非とも得点して頂いて、1次通過に向けて点数を積んでいただきたい問題、と感じます。

さてさて、簡単にまとめると、以下の通りです。「〇〇原価計算」が5種類もあり、ややこしいのですが、少しでも皆様の理解に、役立てば嬉しいです。

今回の記事は以上です。

1次試験まで、あと2か月ですね。「得点」のお話をたくさんしたので、今日はこちらの言葉を最後に。

人から点数をつけられるために

この世に生まれてきたのではないんだよ

にんげんがさき 点数があと

(相田みつを)

得点のために勉強していますが、見失わないようにしたいと思います。

最後まで読んで下さいまして、ありがとうございます。感謝いたします。

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

↑ぜひ、クリック(投票)お願いします!↑