経営者の視点から資本利益率を考える

✿:❀道場 春セミナー受付中✿:❀

東京セミナー 申し込みはこちらから

4月6日(土) @港区勤労福祉会館

受付開始:13:30 セミナー開始:14:00 懇親会:17:00

大阪セミナー 申し込みはこちらから

4月14日(日)@生涯学習センター梅田

受付開始:13:30 セミナー開始:14:00 懇親会:17:00

4月7日(日)タキプロ名古屋 春セミナーに道場メンバーがゲスト参加させて頂きます!名古屋近郊の方!是非、ご検討ください!

詳細はタキプロにて掲載中

❀:✿:❀:✿:❀:✿:❀:✿:❀:✿

contents

はじめに

こんにちは、どいこうです。

昨日は確定申告の締切日でした。自営業の方はもちろん、サラリーマンで副業していたり年収2000万円以上の方、特定口座(源泉徴収なし)で証券投資をしている方などはお疲れ様でした。私は2月に申告しましたが、最近はクラウド会計の機能が上がり、chromeブラウザでも電子申告ができるようになったことは喜ばしい限りです。

さて、今日のテーマは資本利益率です。

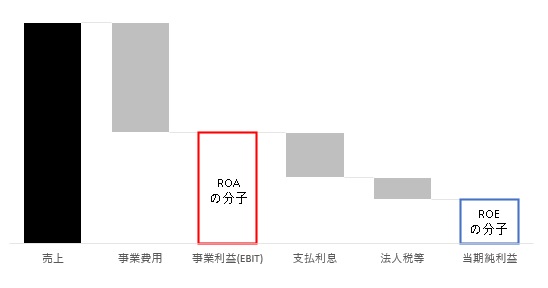

総資産事業利益率(ROA)と自己資本利益率(ROE)

最初の資本利益率は、総資産事業利益率(ROA; Return On Assets)です。「集めてきたお金(自己資本と負債の合計)が、総体としてどれだけの利益を生んだのか」を表します。自己資本(Equity)も負債(Debt)も含めた「総資本」が対象です。

稼いだ利益から、負債の貸し手への金利を払い、税金を払います。最後に残った金額(すなわち当期純利益です)が株主に分配(配当金および繰越利益剰余金)されます。

「総資本が稼いできた金額」の指標は、ステイクホルダーへの分配前のものである必要がありますから、ROAの分子は利払前・税引前の利益であり、これを事業利益(英語では、EBIT; Earnings Before Interest and Taxes ) と呼びます。

もう一つの資本利益率は、自己資本(当期)利益率(ROE; Return On Equity)です。「自己資本が最終的にどれだけの利益を生んだか」を表します。事業利益から、負債の貸し手への金利を払い、税金を払った後に残った金額(すなわち当期純利益です)が分子となります。

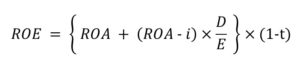

ROAとROEの関係式が示唆する事実

なお、この二者には関係式があります。以下のものです。

覚えにくくて困る方も多いのではないでしようか。

ですが、大丈夫です、私も覚えませんでした。基本的事実から出発すれば、以下の通り、容易に導出できます。

- 負債利子率i、法人税等の実効税率をtとする

- 総資産A、負債D、自己資本Eとする→よってA = D + E

- 事業利益 = ROA × A = ROA × (D + E)

- 支払利息 = i × D

- 税引前利益 = 事業利益 - 支払利息 = ROA × (D + E) – i × D

= ROA × E + (ROA – i)×D - 当期純利益 = 税引前利益 × (1-t)

= {ROA × E + (ROA – i) × D} × (1-t) - ROE = 当期純利益 ÷ E

= {ROA + (ROA – i) × D/E} × (1-t)

この関係式が示唆する事実は何でしょうか?

第一に、(ROA – 負債利子率)という項に注目しましょう。考えてみれば当然なのですが、企業活動全般の利益率が利子率より低ければ、その借入はROEを下げる、という事実を示しています。

例えば、総資本(集めてきた全資金)に対するリターンが3%の場合、4%の借入をしていると、株主の利益にはマイナスの効果があるということです。

第二に、D/Eという項に着目しましょう。前述のとおり、(ROA – 負債利子率)は通常は正の値ですから、これは、負債比率(D/E ratio; Debt-to-Equity Ratio)が上がれば上がるほど、自己資本利益率(ROE)が高まることを示します。

勤め人や消費者として過ごしていると、「借金は悪だ」という概念が刷り込まれている方もいらっしゃるかと思います。かつての私もそうでした。しかし、論理的に考えると、企業は、お金を借りれば借りるほど(自己資本比率が低ければ低いほど)株主の利益を高めることができるのです。そして、その条件は、負債利子率よりも利益率が高いプロジェクトに投資すること、なのです。私はこの事実を最初に知ったとき、非常に大きな衝撃を受けました。つまり、10%のプロジェクトに投資するなら、原理的には5%の金利を払ってもよいわけです。

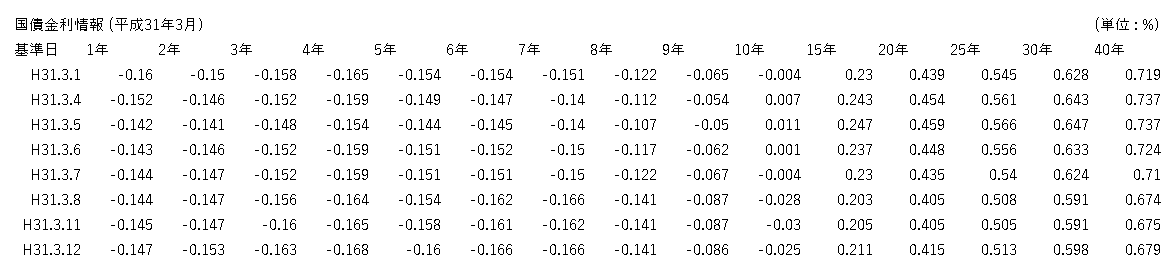

また、日本について考えると、国家には株主がいないので国民を「株主のようなもの」と類推しますと、日本の国としての負債利子率(国債の金利)は例えば10年物でもほぼゼロですから、多少なりともプラスのリターンが見込めるプロジェクトには借入して投資すべきという判断になります。

国債金利(出所:財務省)

ただし、損益のほかにキャッシュフローの検討も重要です。代表的な項目には、借入の「元本返済」(損益計算に含まれないが、現金支出)と、固定資産の減価償却費(費用計上されるが現金支出を伴わない)などがあります。

中小企業者はROEがお好き?

上記2つの資本利益率概念が重要な理由は、企業経営者が資本構成を(ある程度)選択できるからです。なのですが、中小企業、とくに零細企業の多くが増資をすることは比較的少ないです。

・第一に、多くはオーナー企業であるため、議決権を他人に渡したくありません

・第二に、よほど有望と判断されない限り出資する人が見つかりません

このため、基本的に新規投資は利益剰余金(内部資金)で賄うか、外部資金を利用する場合には借入をおこすことが主流です。ただし、ベンチャーキャピタルから資金調達して上場やM&Aを目指すようないわゆる「スタートアップ」についてはこの限りではありません。

主に負債で資本調達するオーナー企業の経営者にとってはROEこそが重要で、「御社のROAは…」という話をしてもピンと来ないかもしれません。

オーナーの視点を知ろう

中小企業診断士たるもの、経営者の立場を深く理解したいものです。中小経営者の大半はオーナー(株主)ですから、株主の視点で世界を見ています。株式投資をやったことがない方は、たとえ少額でもよいですから、株主となり、株主の立場を経験することをお勧めします。きっと視野が広がり、財務の勉強がもっともっと面白くなると思います。

それではまた!

☆☆☆☆☆☆☆

いいね!と思っていただけたら

![]()

↑ぜひ、クリック(投票)お願いします!↑

皆様からの応援が我々のモチベーション!!