【渾身!論点シリーズ】財務会計/総合原価計算

おはようございます。よこよこ@バブル受験組です。

今日の「渾身!論点シリーズ」は、財務会計/総合原価計算です

この論点は、1次試験勉強をしていた当時のテキスト(論点別・重要度順/過去問マスターシリーズ・同友館)を読み返すと、×マークがついており苦戦していました。

今にして思えば、簿記2級(工業簿記・原価計算)を学べば基本の「キ」の論点なのですが、一次受験の当時は、簿記3級をカバーするのが精一杯でした。簿記2級の勉強を始めたのが1年目の診断士受験の後でしたから、この論点の基本ルールを知らずに自己流で無駄に時間を掛けて解いて苦労していました。

しかし、ストレート合格を目指す受験生の皆さんは、この時期になって簿記2級をやるのは時間がもったいないと思いますので、①工業簿記に馴染みのない方に向けて、総合原価計算の解法を、さらに②理論問題対策として、棚卸資産の評価方法全般を取り上げます。

■単純総合原価計算とは

原価計算基準(金融庁 企業会計審議会 昭和37年11月8日策定)によると、診断士試験で出題される単純総合原価計算とは、主に規格品の工業製品を製造販売する業態において、「同じ製品」を「反復連続」して生産するときに使われる原価計算方法です。

簿記試験では、等級別総合原価計算、組別総合原価計算などが出題されますが、中小企業診断士試験では単純総合原価計算だけ押さえておけば良いでしょう。

■過去の出題傾向

〇出題の傾向

平成18年度 第8問 平均法で、完成品原価を問う

平成23年度 第10問 月初仕掛品なしで、完成品原価を問う

平成25年度 第11問 月初仕掛品なしで、期末仕掛品原価を問う

平成28年度 第1問 先入先出法で、棚卸資産の売上原価を問う。

平成29年度 第8問 平均法で、在庫評価額を問う。

H28年度は総合原価計算ではないが解法は類似

■「平均法」と「先入先出法」が出題される

典型的な平成29年度第8問を題材にして、「平均法」「先入先出法」に分けて解法を解説します

まずは、出題の通り平均法の解き方

次に、先入先出法に改題した場合

次に、先入先出法に改題した場合

①~④までは、平均法と同じです。備忘のため、右上にFIFOと書きます。

ポイントは、ボックス図の使い方です。これさえ知れば、至って簡単です。

同じ工業簿記の論点に、標準原価計算の差異分析もありますが、ボックス図を使えば整理し易い点が似ています。

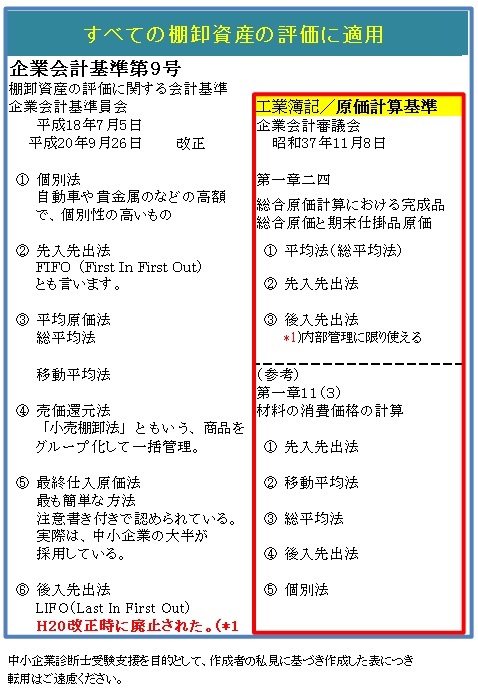

■棚卸資産の評価方法全般

計算問題だけならば、得点源にできる論点ですが、少し意地悪な理論問題が出題されることもありますので、忙しい受験生の代わりに色々お調べいたしました!これだけ読んでおけば受験対策は十分!・・・です。

先ほどのボックス図を数式で表すと以下のようになります。

期首仕掛品原価+当期に発生した製造費用=完成品原価+期末仕掛品原価

試験問題で問われるのは、「完成品」と「期末仕掛品」への原価の配分率です。つまり、期末仕掛品への配分を価額的にどう計算するか?を問われています。

■出題の根拠となっているのは、

原価計算基準(金融庁 企業会計審議会 昭和37年11月8日策定)

金融庁/企業会計審議会の策定です。

原価計算基準の上位概念として、工業製品を含む、すべての棚卸資産の評価基準を定めているのが、

「企業会計基準 第9号 棚卸資産の評価に関する会計基準」(平成20年9月26日)です。

この二つの概念をまとめとると以下の表になります。

<公認会計士、会計事務所勤務の診断士同期に聞いた小ネタ>

〇中小企業診断士が支援対象とする、中小企業においては、「最終仕入原価法」がほとんどだそうです。理由は、最後の仕入単価をそのまま在庫単価にするため、もっとも簡単に計算できるからです。

○個人事業主といて開業届を出して、青色申告を申請を選択したとき、棚卸資産の評価方法を空欄にしておくと、自動的に最終仕入原価法になります。(変更する際は届け出が必要)

〇工業簿記を採用した際に、仕掛品の平均法による評価方法は、総平均法でも、移動平均法でも理論的にはOKなのですが、移動平均法では煩雑過ぎるので、事実上、総平均法が採用されるようです。

〇後入先出法(LIFO)は、国際的な会計基準との比較などから、H20の企業会計基準の改定で廃止にはなっていますが、制定の古い原価計算基準では廃止になってはいません。外部報告に使わない限りOKということになっています。(*1

いかがでしょうか?このくらいネタを頭の片隅に仕込んでおけば、試験対策としては十分だと思います。

では、一次まで残り2ケ月走り抜けましょう!

以上、よこよこでした。

↑ぜひ、クリック(投票)お願いします!↑