【渾身!論点シリーズ】のれん(財務会計)

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

一発合格道場ブログを是非、あなたのPC・スマホの

「お気に入り」「ブックマーク」にご登録ください!

☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆☆

よこよこ@バブル受験組です。

夏日も増えて来ました!この暑さがピークに達するころ1次本番ですね。

頭脳はクールに心はアツく!このまま走り抜けましょう!

本日のテーマは、財務会計、企業結合と連結会計から「のれん」です。

平成29年度2次試験の事例Ⅳでは連結会計が出題され驚きました。しかし、1次試験においては、平成20年度から定番出題されていますので「のれん」と「非支配株主持分」を取り上げたいと思います。

<1次試験の出題傾向>

H20 第7問 のれん

H23 第5問 のれん 第6問 連結会計基準

H24 第5問 連結会計基準

H25 第6問 のれん

H26 第8問 連結会計基準

H28 第3問 のれん

のれん(goodwill)とは

企業の買収・合併(M&A)の際に発生する、「買収された企業の時価評価純資産」と「買収価額」との差額である。(連結会計にあっては投資価額と被投資企業時価評価純資産のうち持分相当の差額)<ウィキペディア>

つまり、企業を買収する時は、「その時点の時価」に加えて、「将来稼ぐ利益」を期待して金額を上乗せするのです。よって、通常は

「買収された企業の時価評価純資産」 < 「買収価額」 となります。

差額は、「のれん」という無形固定資産科目としてB/S(連結貸借対照表もしくは貸借対照表)に計上します。

ただ、反対に

「買収された企業の時価評価純資産」 > 「買収価額」 となることも理屈ではあります。

差額は、「負ののれん」となります。B/Sにのせず、全額を当期の特別利益としてP/L(連結損益計算書もしくは損益計算書)に計上します。

日本の制度会計では、国際会計基準とは異なり、のれんを規則的な償却を行うことが強制されます。(2006年度よりのれんの一括償却は原則禁止されることになった。)

のれん価値の持続すると思われる期間(20年以内)にわたり規則的に償却し、各期の償却額は販売費及び一般管理費として計上します。

では、過去問を解いてみましょう。まずは、理論問題から。

■平成28年度 第3問

のれんに関する記述として最も適切なものはどれか?ア「中小企業の会計に関する指針」では、のれんの償却を行わないとしている。

×です。 日本の制度会計基準では償却を強制されます。「中小企業の会計に関する指針」によると「のれん」は無形固形資産に分類されるので減価償却します。なお、無形固定資産は減価償却累計を用いず、直接控除するとされています。

イ のれんとは、被合併会社から受け継ぐ総資産額が株主に交付される金額より大きい時に計上される。

×です。この文では、受け継ぐ総資産額 > 株主に交付される金額であるため、負ののれんとなります。

ウ のれんの償却期間は最長5年である。

×です。最長20年です。

エ のれんはマイナスの金額になることもあり、その場合、発生時の損益計算書に特別利益として計上される。

○です。 企業買収は資産売却と同じくレア(非定期的)なので、特別利益に計上と覚えましょう。

次に、簡単な計算問題、瞬殺しちゃってください(笑)

■平成23年度 第5問

当社は1株あたり時価5万円の新株1000株(1株の払込金額は5万円、その2分の1を資本金に組み入れる)を発行してX社を吸収合併し、同社に対する支配を獲得した。

X社の合併前の資産総額は6000万円、負債総額は4000万円、合併時の資産の時価は

7000万円、負債の時価は4000万円であった。のれんの金額として最も適切なものはどれか?ア 1000万円 イ 2000万円 ウ 2500万円 エ 3000万円

引っ掛けポイントは2つです。

①資産と負債は時価評価する。

②資本金と資本準備金に分けても純資産には変わらない。(H29事例Ⅳ第4問設問1に関連しています。※1 )

答えは イ です。

次は、非支配株主持分が絡む少し意地悪な問題です。なお、当時の模範解答では、「少数株主持分」とされていましたが、最近では「非支配株主持分」と言います。

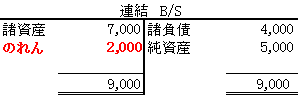

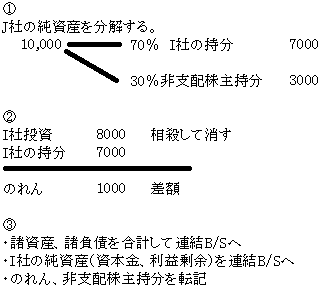

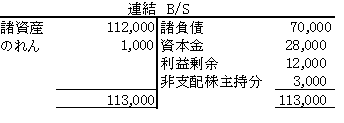

■平成20年度 第7問(改題)

I社はJ社の発行済株式総数の70%を8000千万円で一括取得した。株式取得日における

個別貸借対照表と連結貸借対照表は次の通りであった。連結貸借対照表を作成せよ。ただし、上記の株式取得日におけるJ社の資産および負債の評価差はない。

答え

いかがでしょうか?のれんの計算は、それほど捻ったパターンは出題されていません。

また、平成29年度事例Ⅳ問4も、非支配株主への純利益(つまり、繰越利益剰余金=純資産※1)の分配を問われたのですね。な〜んだ…でも、正解率はかなり低かったようなのでご安心を。

M&Aは中小企業の事業承継の有力手段として、中小企業診士に期待されるスキルなので出題頻度は高い?と思いますよ。

理屈を知っていれば簡単、読者の皆さんは、瞬殺Get!してください。

以上、よこよこでした。

いいね!と思っていただけたらそ

![]()

↑ぜひ、クリック(投票)お願いします!↑

皆様からの応援が我々のモチベーション!!