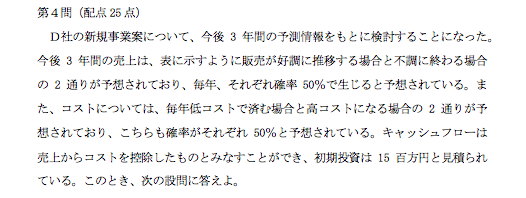

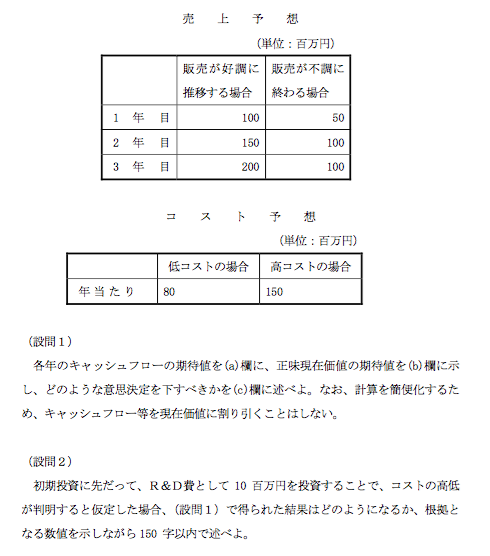

【2次試験対策】狙われそうな論点〜事例Ⅳ〜

こんにちは、ますけんです。

9月に入って約1週間経ちました。8月と打って変わって涼しくなりましたね!このように急に気温が変化すると、身体の体温調節機能がついていけず、体調を崩しやすくなります。2次試験に向けて勉強されている方にとって、1日も無駄にできない以上、風邪は天敵中の天敵です。手洗いうがいの徹底はもとより、日々の服装や布団の枚数を気にかけて、体調を整えましょう。

ますけんの投稿は2次試験まで残り4回(予定)となっております。そこで残りはそれぞれの事例で出題の可能性がある論点や知識を扱いたいと思います。ただ、頻出論点を取り上げても、どこにでも書かれているので面白くありませんよね!?

そこで、この4回は「出るかもしれないけど、そこまで取り上げられていない論点」を中心に解説していきたいと思います。ここで語られるどの論点も少しだけでも対策すれば「儲け物」になるはずです!

今回は事例Ⅳの狙われる論点を取り上げたいと思います。

<事例Ⅳの傾向>

事例Ⅳに関しては出題される論点が毎年似通っています。(初見の論点はマニアックかつ難易度が高い場合が殆どなので、対応は相当難しいです。)なので、過去問から分析する方法はかなり有効です。

なお、事例Ⅳの過去問分析について、たけぴょんがまとめてくれました。(他力本願ですいません。)前回の投稿でも触れたとおり、経営分析は毎年出ているので今年も出題されるでしょう。

では、他の論点でよく出題されているのは何なのか?見てみると、CVP分析とNPV計算がここ3年連続で出題されています。また、毎年でないにしろCF計算書に関わる問題はよく出題されています。

管理会計やファイナンスを主に扱い企業の未来の成長をお助けする使命が課されている診断士にとって、投資の採算や効果を分析できるCVP分析・NPV計算が頻出論点なのは合点がいきます。また、日々のキャッシュに目を配る必要がある中小企業に接する以上、キャッシュフロー計算書は読めることと書けることの両方が求められるので、こちらも理解できます。

これら頻出論点に苦手意識を持たれている方も多いとは思いますが、合格のためには対策が必須です。先日のルナの記事に事例Ⅳ全体の対策方法が書かれているので是非参考にしてみてください。また、他のメンバーも当ブログで扱っていくと思うのでそれも参考にしてみてください。(他力本願ですいません。その2)

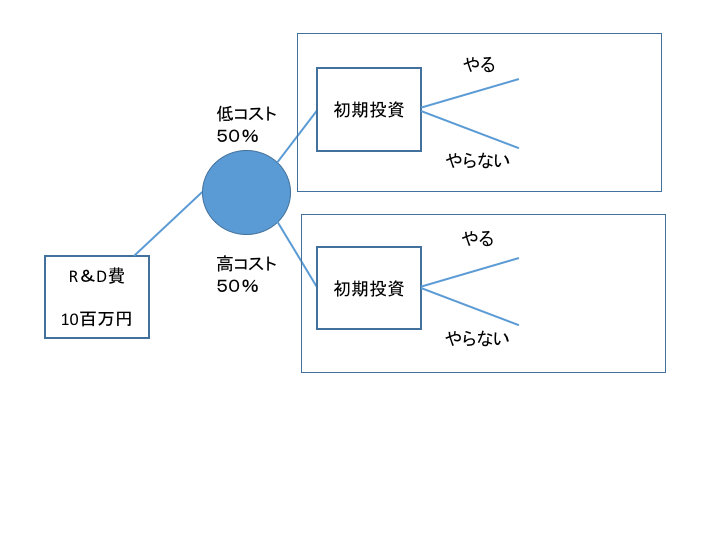

さて、最頻出ではないにしろ今年出そうなのは「ディシジョンツリー」です。平成23年より過去5年出題されていないので、そろそろ出てもおかしくありません。なので、今回出そうな論点として「ディシジョンツリー」を扱います。

<ディシジョンツリーの作り方と計算方法について>

ディシジョンツリーとは意思決定において、取る可能性のある選択肢それぞれの期待値計算を行い、実際に取るべき選択肢を決定する手法です。考える上での図表が樹形図のような形をしているので「決定木」と呼ばれたりもします。

では、「ディシジョンツリー」問題はどのように攻略すべきなのか!?2次試験対策を始めた当初ディシジョンツリーはかなり苦手でした。そんな中、コツをつかんでいくことで徐々に徐々に苦手意識が解消されていきました。そのポイントは以下のとおりです。

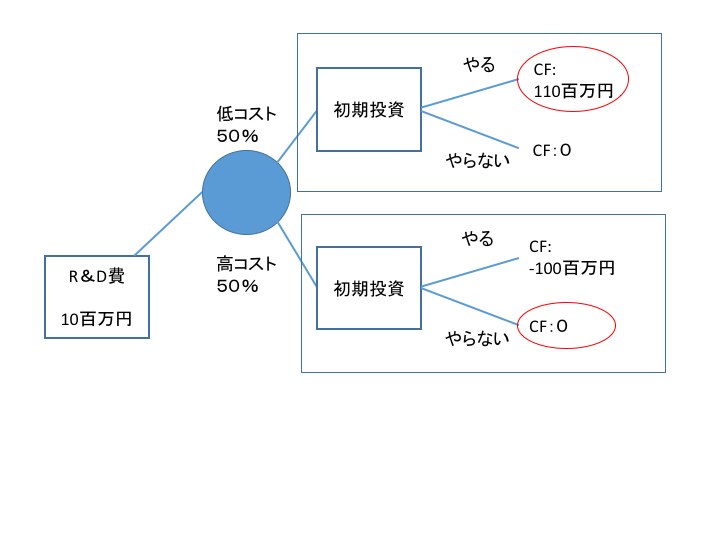

- ツリーの後ろから戻るイメージで計算の手順を進める。

- 意思決定を行う分岐点(記号が□の部分)はリターンの大きい方を選ぶ。

- 確率で表す分岐点(記号が○の部分)は期待値計算を行う。

これらの説明だけではイメージしづらいと思いますので、平成23年の第4問を例に取りながら説明します。

設問2が意思決定の関わるディシジョンツリーの問題です。(設問1に関してはただの期待値計算の問題なので説明は省略します。)

解く手順についてですが、まず、ツリーを書きます。意思決定の場面なのかそうではないのかを間違えないように書きます。

次に低コストの場合と高コストの場合での期待値の計算を行います。(計算については設問1で問われているので割愛します。)低コストの場合はCFがプラスなので投資を行いますが、高コストの場合はマイナスになるので投資しない選択となります。これが上記②のリターンが大きい方を選ぶということです。

そして、低コストと高コストになる確率がそれぞれ50%なので、上記③でいう期待値計算を行います。結果の期待値NPVは以下となります。

最後に調査費用であるR&D費用を控除したものが解答になります。

上記①に書かれているように、ツリーの後ろから前に戻る形で計算すると間違えにくくなります。

どうでしたでしょうか、ディシジョンツリーについて。ストレート生だと見たこともない方もいるのではないでしょうか?少しでもお役に立てれば幸いです。

次回は事例Ⅲの狙われる論点について扱います。お楽しみに!

↑ぜひ、クリック(投票)お願いします!↑