【中小】白書の暗記に取りかかる前に。

みなさんこんにちは、ゆっこです。今日は七夕ですね。短冊に書くお願い事はもちろん「絶対合格!」。

いよいよ本番まで1ヶ月を切り、ラストスパートの時期に突入しました。”中小は直前期に詰め込む”とは過去の合格者の多くが取ってきた戦略です。そこで今日は背景情報として2016年版中小企業白書の第1部、第1章「我が国経済の動向」についてみてみましょう。この内容そのものが試験で問われる可能性は低いですが、後に続く「中小企業の動向」や第2部「中小企業の稼ぐ力」の背景となる情報ですので、一度でも触れておくと出題されそうな内容についても理解がしやすくなるのではないでしょうか。暗記するぞ!と意気込む必要はなくさらりと読んでいただければ結構ですが、長いので覚悟してお付き合いくださいね(笑)

※本記事中の図の出典は全て「中小企業白書(2016年版)」(中小企業庁)です。

〜第1章 我が国経済の動向〜

・我が国経済は2012年末より持ち直しに転じており「経済の好循環」が回り始めている。

・しかしながら、企業と家計の所得増に比べ設備投資や個人消費、支出への波及には遅れが見られる

・こうした内需の弱さに中国を始めとする新興国経済の減速の影響なども加わり生産面にも弱さが現れている

1 最近の我が国の景況

・2015年の実質GDP成長率 年間+0.5% 1Q:+1.1%、2Q:▲0.1%、3Q:+0.3%、4Q:▲0.3%

→個人消費 1Qで+、2Qは-、3Q+、4Q-と一進一退

→設備投資 おおむね横ばい

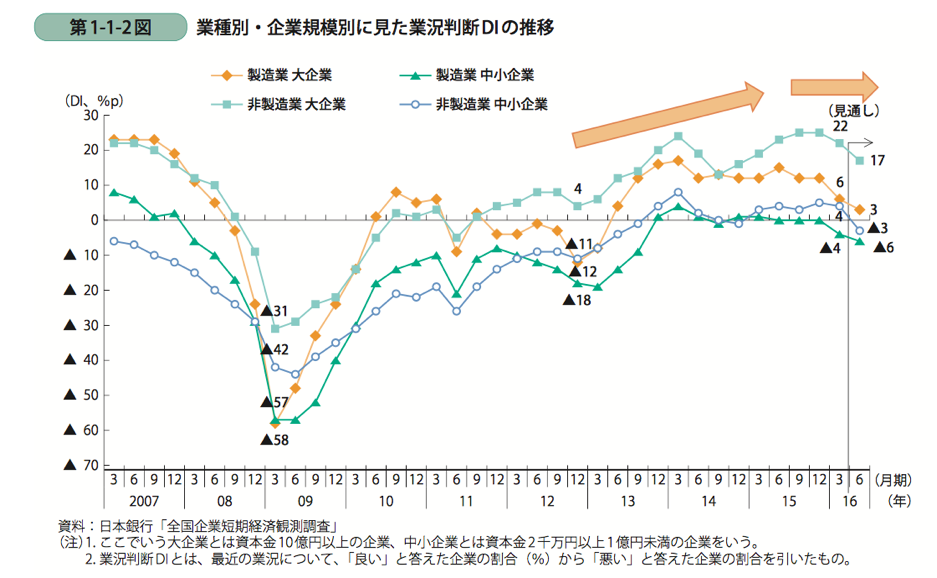

・2015年に入ってから企業の景況感は総じて良好な水準で推移。業種別にみると製造業全体では横ばい、非製造業ではインバウンド需要により上昇傾向、1991年以来の高水準となった。2016年3月調査では製造業は大企業を中心に低下、非製造業では大企業・中小企業ともにやや低下。

2 我が国経済の長期的推移

・ここ20年の名目GDPの推移を見ると1990年代中頃までは、個人消費・設備投資・公需・輸出に支えられ前年比増を続けていたが1990年代後半から2000年代前半にかけて、住宅投資・設備投資を中心に落ち込みを見せた(バブル崩壊の影響が後から露呈してきた)。その後2007年までは輸出と設備投資を中心に緩やかに回復していたが、リーマンショックにより2008年2009年と大きく落ち込んだ。その後は2012年以降上昇を続けているがリーマンショック前の水準には達していない。

・物価の変動を反映した実質GDPの動きを見ると1990年代末期から2006年にかけて緩やかに成長しておりデフレ局面にあったといえる。リーマンショック後は緩やかに回復している。2015年では名目GDPの伸びが実質GDPの伸びを上回り、デフレ状況ではなくなりつつあることが伺える。

3 GDP項目別動向① 消費

・民間最終消費支出(個人消費の動向を示す)は2015年4Qでは約304兆円と実質GDP全体の58%を占める。2011年1Qから2014年4Qにかけ、消費者マインドの改善や所得・雇用の改善により穏やかに上昇し、この期間で約26兆円(+8%)増加した。2014年2Qには消費税率引上げの反動により落ち込んだが、それ以降はやや持ち直し傾向で推移。2015年の4Qでは記録的暖冬により冬物衣料品等が大きく落ち込んだこと等から前期比▲0.9%となった。

・消費総合指数(家計消費支出や小売業販売額等を統合して作成される)はほぼ民間最終消費支出と同様の動き。

・両指標とも横ばい傾向ではあるものの2013年の水準までは戻っておらず、足元では個人消費はやや伸び悩んでいるといえる。

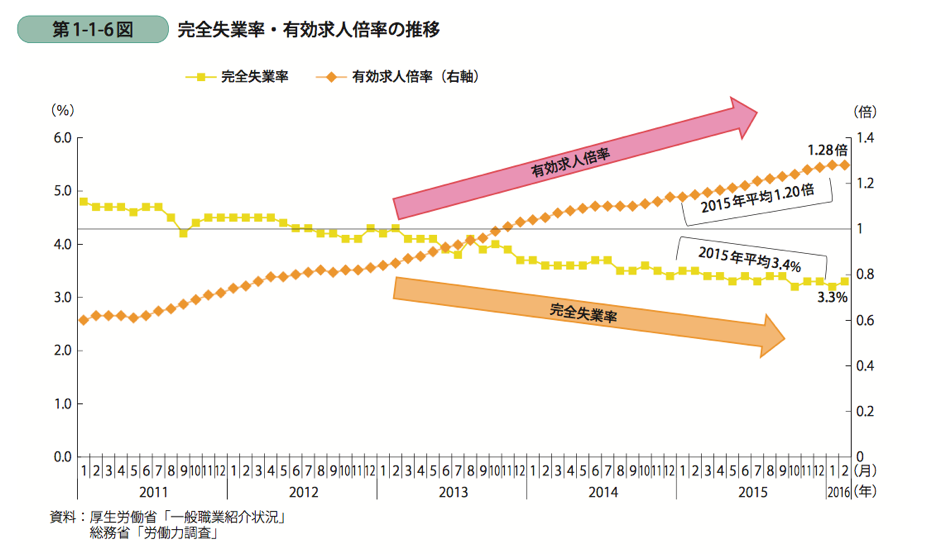

・一方で消費を取り巻く環境として雇用環境は改善傾向にある。

→完全失業率 2011年平均4.6%⇒2015年平均3.4%と5年連続の低下で1997年以来の低水準

→有効求人倍率 2011年平均0.65倍⇒2015年平均1.20倍と6年連続の上昇で1991年以来の高水準

・実質雇用者報酬(物価の影響を取り除いた国内すべての雇用者の報酬)の変動は、2014年2Qに消費税率引上げの影響により大きく落ち込んでいるものの、リーマンショック以降おおむね上昇基調。

・2010年の平均を100としたときの実質賃金と雇用者数の指数を見ると、2015年4Qでは実質賃金は94.6と低下しているのに対し、雇用者数は103.0と上昇している。このことから実質雇用者報酬の増加は雇用者数の増加に起因していることがわかる。

・実質賃金が減少したのは物価の上昇、パートタイム労働者の増加が原因。

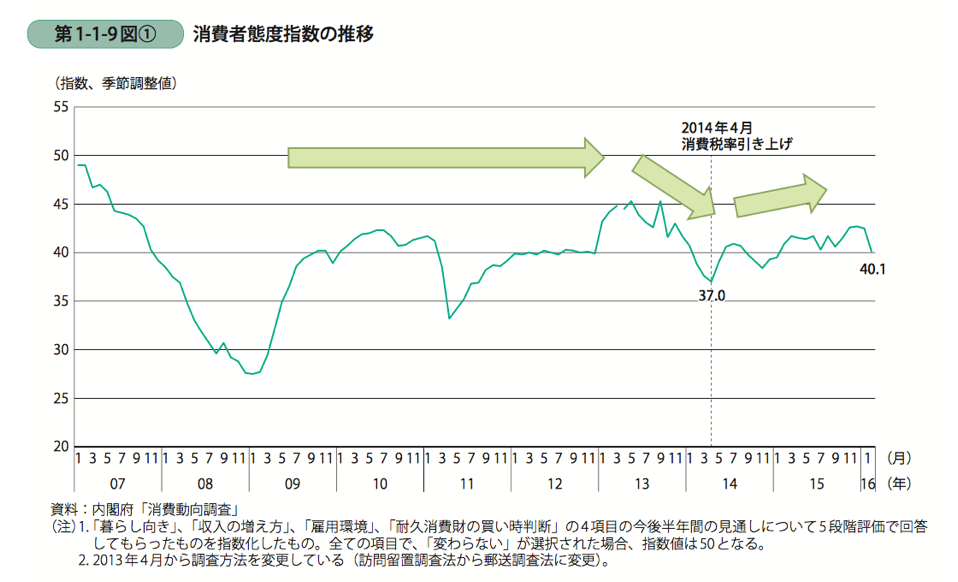

・消費者態度指数(消費者マインドを表す)を見ると、2014年の消費税率引き上げ以降2015年に入ってからはやや持ち直しの動きも見られたが基準となる50を下回って推移しており、リーマンショック前の水準にも到達していない。

・「収入の増え方」の伸び率が消費者態度指数全体の伸び率を下回っており足元の賃金の伸び悩みが消費者マインドの伸び悩みにつながっていると推察される。

・まとめると、個人消費は底堅い動きながら力強さを欠いている。これは消費者物価が上昇基調にある中、賃金の伸びが追いついておらず実質賃金が低下している結果、消費者マインドが伸び悩んでいるためである。他方で全体の雇用者数は非正規雇用を中心に増加していることから国民全体の稼ぎである雇用者報酬は物価上昇の影響を取り除いた実質値でも増加している。今後の消費の拡大に向けては実質賃金の上昇が重要である。

4 GDP項目別動向② 投資

・民間投資部門(住宅、企業設備投資)の足下の水準と動向について。

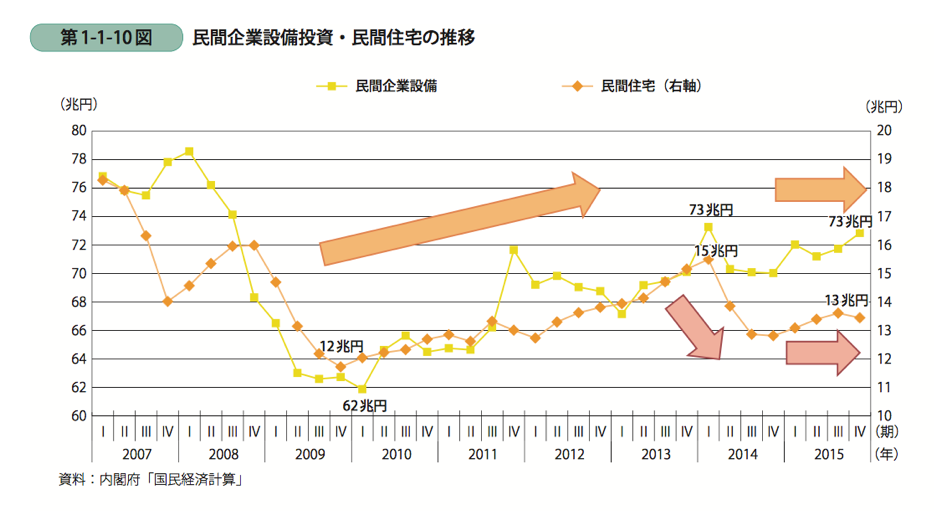

→民間住宅は実質GDP全体の約3%を占める。2011年から2014年1Qにかけて20%程度穏やかに上昇したが2014年2Qから4Qにかけて減少。2015年に入ってからは再び穏やかな上昇傾向ではあるものの2014年1Qまでの水準には戻っていない。

→民間企業設備投資は実質GDP全体の約14%を占める。リーマンショック後大きく落ち込み2010年に入って以降は緩やかに回復していたものの、2014年2Qに落ち込んだ。最近はおおむね横ばいでリーマンショック前の水準には戻っていない。

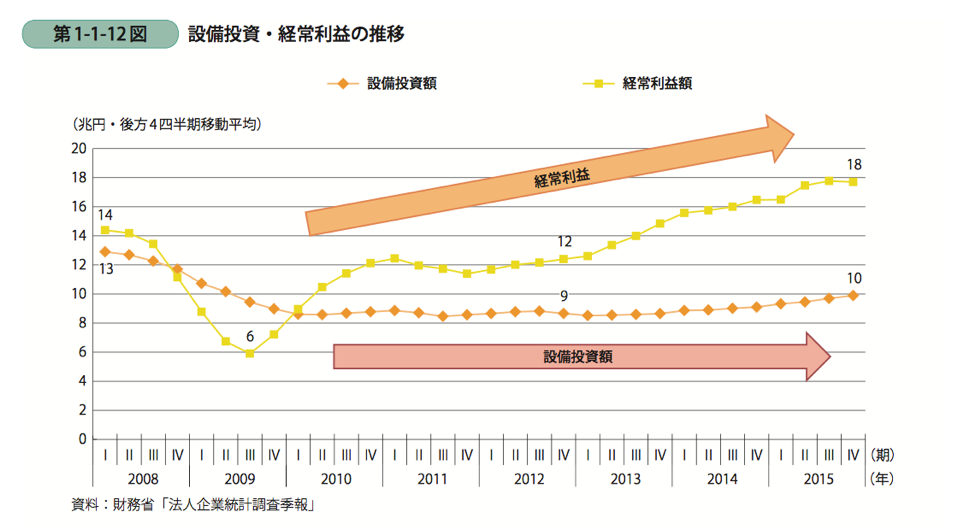

・企業の経常利益については2008年2009年にかけて設備投資よりも大きく落ち込んでいたが2010年に大幅に回復した、その後2013年から再び増加に転じ足元でもリーマンショックを上回る高水準にある。

・経常利益が高水準であるのにも関わらず設備投資が伸び悩んでいる要因の一つとして、鉱工業、卸小売・サービス業共に東日本大震災、消費税率引き上げの影響などから企業の生産などの活動が一進一退の状況であることが考えられる。また、無形資産への投資支出として研究開発費が増加していることも要因の一つと考えられる。

5 GDP項目別動向③ 公需

・公需は実質GDPの約24%を占める。公需の増加傾向を牽引している政府最終消費支出のうち「保健」がここ8年で大きく上昇方向に影響しているが、これは医療費の増大によるものと考えられる。

6 GDP項目別動向④ 輸出入

・輸出はGDPを押し上げ、輸入はGDPを押し下げる要素であるが、それぞれ実質GDP全体のうち、輸出は約17%、輸入は約15%を占める。輸出から輸入を引いた純輸出はリーマンショックの影響により2009年1Qではマイナスであったがその他の年ではプラスである。2014年2Qより持ち直し傾向であるものの、リーマンショック直前の水準には達していない。

いかがでしたか?こうして見てみると、リーマンショックと消費税増税が日本経済に及ぼした影響が大きかったことがよくわかりますね。2016年版の中小企業白書は2015年のデータを中心に書かれていますので、2014年の消費税増税の影響を乗り越え2015年に中小企業を取り巻く経済がどのように変化していったのか、がポイントになりそうですね。

長々とおつきあいありがとうございました。

それでは。今日もあなたを応援しています。

by ゆっこ

↑ぜひ、クリック(投票)お願いします!↑

有益な情報ありがとうございます!

設備投資にお金使わないのは、製造業にいる身としては分かる気がします

商品のサイクルが早すぎ、設備投資してま、資金回収できるか分からない

やらなきゃいけないことがたくさんで、

久々にドラえもんが我が家に来ないか~と

くだらないことを考えてしまいました(笑)

はちさま

いつもコメントありがとうございます!なるほど、商品サイクルが短縮しているという現状もあるのですね。勉強になりました。

ドラえもん、欲しいですよね〜。我が家にもぜひ欲しいです。笑

やらなきゃいけないことたくさんですが優先順位をつけて一個一個着実に潰していってくださいね。応援してますよ〜!!